Podmíněné aktivum (význam, příklady) | Jak účtovat?

Co je podmíněné aktivum?

Podmíněné aktivum je možné aktivum společnosti, které může v budoucnu vzniknout na základě dění nebo nenastání jakékoli podmíněné události, která je mimo kontrolu společnosti a bude do zůstatku zaznamenána, pouze pokud bude jisté, že ekonomická společnosti plynou výhody.

Jednoduše řečeno, podmíněné aktivum je potenciální ekonomický přínos, který může společnosti nebo podniku vzniknout na základě výskytu nejistých budoucích událostí. Společnost nemá žádnou kontrolu nad výskytem takových budoucích událostí.

- Je to možný zisk pro Enterprise, jejíž výskyt závisí na nejisté budoucí události.

- Výše ekonomických výhod je nejistá.

- Tato aktiva nejsou vykázána a zveřejněna v účetní závěrce, na rozdíl od podmíněného závazku, který je uveden v účetní závěrce formou poznámky k účtu.

- To je obecně zveřejněno v prohlášení režiséra.

- Pokud existuje jistota ohledně realizace takového aktiva, již nezůstává podmíněným aktivem a stane se skutečným aktivem, které je uznáno a uvedeno v rozvaze.

Podobným způsobem je podmíněná odpovědnost potenciální závazek, který může podniku vzniknout na základě výskytu nejistých budoucích událostí, které společnost / podnik nemají pod kontrolou. Podmíněná odpovědnost je vykázána ve výroční zprávě společnosti prostřednictvím poznámek k účtům nebo zvláštních oddílů věnovaných podmíněné odpovědnosti. Podmíněné aktivum však není součástí výroční zprávy společnosti, pokud to nebude jisté.

Příklad podmíněného aktiva

Příklad č. 1

Vývojář silnic a dálnic překročil náklady na soudní spory proti silnicím a dálnicím

Vývojář silnic a dálnic (dále jen „developer“), který plní soudní spory o překročení nákladů proti Úřadu pro správu silnic a dálnic (dále jen „úřad“) za účelem náhrady překročení nákladů vzniklých Developerem z důvodu zpoždění při předání pozemku úřadem Developerovi za účelem výstavby projekt;

Podle Smlouvy mezi Developerem a Úřadem mělo být získání pozemků pro projekt provedeno Úřadem a mělo být předáno Developerovi v určitém časovém rámci. Vzhledem k tomu, že úřad nemohl předat Developerovi požadovanou půdu pro vývoj projektu podle harmonogramů ve smlouvě, což by vedlo ke zvýšení celkových nákladů na projekt, Developer podá žalobu proti úřadu za účelem úhrady dílčích nákladů vzniklých vývojáři.

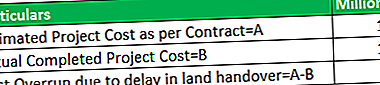

Níže je tabulka pro demonstrační účely -

Poznámka - Toto je založeno na předpokladu, že celé překročení nákladů bylo z důvodu zpoždění při předávání pozemků Úřadu vývojáři.

Ve výše uvedené ukázce podal Vývojář soudní spor proti Úřadu o náhradu 50 milionů USD, což jsou přírůstkové náklady vzniklé v důsledku zpoždění ze strany Úřadu. Podmíněný majetek tedy v tomto případě činí 50 milionů USD. Toto aktivum nebude v Auditované zprávě vývojáře uznáno, pokud neexistuje jistota, že Úřad uhradí částku překročení nákladů.

Jakmile tento soudní spor bude vývojáři udělen příslušným úřadem, stane se z něj majetek, který bude uznán v rozvaze vývojáře.

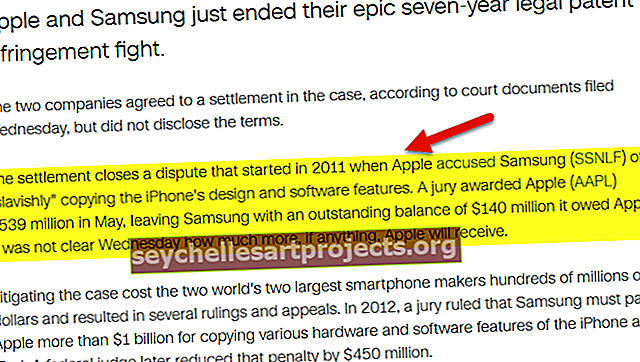

Příklad č. 2

Možnost zisku ze soudního sporu proti společnosti za porušení patentu

zdroj: money.cnn.com

Dalším příkladem je možnost zisku pro podnik ze soudního sporu o porušení patentu proti jinému podniku. Historicky jsou žaloby na porušení patentu docela běžné v některých průmyslových odvětvích, jako je Pharma, Technology atd. V tomto případě je žalobou na porušení patentu podnik podmíněný majetek pro podnik. Je to však podmíněná odpovědnost společnosti po obdržení konce soudního sporu / reakce na soudní proces.

Účtování podmíněného aktiva (IFRS)

Účetní řešení podmíněných aktiv, podmíněných závazků a rezerv se řídí Mezinárodním účetním standardem 37 (IAS 37), který je součástí IFRS přijatých Radou pro mezinárodní účetní standardy.

Podle IAS 37 nejsou podmíněná aktiva vykázána, ale jsou zveřejněna, pokud je pravděpodobnější, že dojde k přílivu výhod. Pokud je však příliv výhod prakticky jistý, aktivum se vykáže ve výkazu o finanční situaci, protože již není považováno za podmíněné.

| Pravděpodobnost výskytu | Účtování o podmíněném majetku |

| Prakticky jisté | Poskytnout |

| Pravděpodobný | Poskytnout |

| Možný | Potřeba zveřejnění v poznámkách |

| Dálkový | Není požadováno žádné zveřejnění |