EBITDA vs. čistý příjem | Nejlepší 4 rozdíly, které musíte vědět! (Infografika)

Klíčovým rozdílem mezi EBITDA a čistým výnosem je to, že EBITDA se týká výnosů z podnikání, které se vydělají v daném období, aniž by se zohlednily úrokové náklady, daňové náklady, náklady na odpisy a amortizační náklady, zatímco čistý příjem se vztahuje na výnosy z podnikání, které jsou získané během období po zvážení všech výdajů vzniklých společnosti.

Rozdíl mezi EBITDA a čistým příjmem

Zisk před úroky, zdaněním, odpisy a amortizací (EBITDA) je metoda, která se často používá k nalezení ziskovosti společností a průmyslových odvětví. Je to velmi podobné čistému příjmu s několika přírůstky mimo provoz. EBITDA je indikátor používaný k provádění komparativní analýzy pro různé společnosti.

Jedná se o jeden z hlavních finančních nástrojů používaných k hodnocení společností s různými velikostmi, strukturami, daněmi a odpisy.

- EBITDA = EBIT + odpisy + amortizace nebo

- EBITDA = čistý zisk + daně + úroky + odpisy + amortizace

Jednoduše řečeno, odpisy jsou snížení hodnoty hmotného majetku v průběhu času, které má za následek opotřebení hmotného majetku.

Amortizace je finanční technika používaná k postupnému snižování hodnoty nehmotného majetku společnosti.

Čistý příjem se často používá ke zjištění celkového výdělku nebo zisku společnosti. Lze jej vypočítat odečtením nákladů na podnikání od výnosů společnosti.

- Čistý příjem = Výnosy - Náklady na podnikání

Náklady na podnikání zahrnují všechny daně, úroky, které by společnost měla platit, odpisy majetku a další výdaje. Čistý příjem je tedy příjmem společnosti po zohlednění všech odpočtů a daní.

EBITDA se poněkud podobá čistému příjmu, protože obě jejich hodnoty se mohou změnit, protože některé prvky zahrnuté do jejich výpočtu mohou být předmětem manipulace ze strany společností.

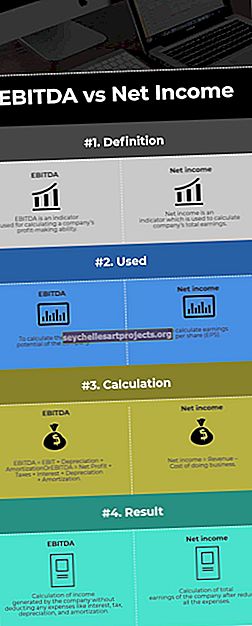

EBITDA vs infografika čistého příjmu

Klíčové rozdíly mezi EBITDA a čistým příjmem

Zde jsou klíčové rozdíly mezi nimi.

- Jedním z klíčových rozdílů je použití odpisů a amortizace. EBITDA je ukazatel, který vypočítává zisk společnosti před zaplacením nákladů, daní, odpisů a amortizace. Na druhou stranu je čistý příjem indikátorem, který počítá celkové výdělky společnosti po zaplacení výdajů, daní, odpisů a amortizace.

- EBITDA se používá jako indikátor ke zjištění celkového výdělku potenciálu společnosti. Na druhé straně se čistý příjem používá ke zjištění zisku na akcii společnosti.

- EBITDA lze měřit přidáním odpisů a amortizace k EBIT nebo přidáním úroků, daní, odpisů a amortizace k čistému zisku. Čistý příjem se naproti tomu počítá odečtením příjmů od celkových nákladů na podnikání.

- S EBITDA se v zásadě používá pro začínající společnosti, aby zjistily, jak si vedou. Čistý příjem se naproti tomu za všech okolností všudypřítomně používá k pochopení finančního zdraví společnosti.

- EBITDA se používá ke zjištění výdělečného potenciálu společnosti. Proto když se investoři podívají na novou společnost, vypočítají EBITDA. EBITDA je také velmi snadno použitelný, protože se nejedná o odpisy a amortizaci. Na druhou stranu se čistý příjem používá ke zjištění zisku na akcii, pokud společnost vydala nějaké akcie. Pouhým vydělením čistého příjmu počtem nesplacených akcií můžeme získat EPS.

Srovnávací tabulka

Základ pro srovnání |

EBITDA |

Čistý příjem |

Definice |

EBITDA je ukazatel používaný k výpočtu schopnosti společnosti vytvářet zisk. |

Čistý příjem je ukazatel, který se používá k výpočtu celkových příjmů společnosti. |

Použitý |

Vypočítat výdělečný potenciál společnosti. |

Pro výpočet zisku na akcii (EPS). |

Výpočet |

EBITDA = EBIT + odpisy + amortizace Nebo EBITDA = čistý zisk + daně + úroky + odpisy + amortizace |

Čistý příjem = Výnosy - Náklady na podnikání |

Výsledek |

Výpočet příjmu generovaného společností bez odečtení jakýchkoli výdajů, jako jsou úroky, daně, odpisy a amortizace. |

Výpočet celkových příjmů společnosti po snížení všech výdajů. |

Závěr

Když se podíváme na tyto pojmy, jedná se o oba ukazatele, které mohou společnosti upravit. Přesto však investoři při rozhodování o obchodování zkoumají oba tyto ukazatele, aby získali představu o celkovém obrazu společnosti.

Vzhledem k tomu, že se tyto dva údaje počítají pomocí výkazu zisku a ztráty, měli by investoři použít také jiné poměry ke křížové kontrole toho, jak se společnosti daří. Jeden nebo dva ukazatele mohou poskytnout dostatek informací, ale rozhodnutí investovat do společnosti na základě toho není obezřetné. Proto by investoři měli používat ROIC, ROE, marži čistého zisku, marži hrubého zisku atd.

Spolu s tím by se měli podívat také na další finanční výkazy, jako je rozvaha a výkaz peněžních toků.