High-Low metoda v účetnictví (definice, vzorec)

Co je metoda vysoké a nízké v účetnictví?

V účetnictví se používá metoda vysokých a nízkých nákladů k oddělení prvků fixních a variabilních nákladů od historických nákladů, což je kombinace fixních i variabilních nákladů, a při použití vzorce s vysokou nízkou hodnotou na jednotku se variabilní náklady měří odečtením nákladů na nejnižší aktivitu z nákladů na nejvyšší aktivitu a vydělením výsledné částky z rozdílu jednotek s nejvyšší aktivitou a jednotek s nejnižší aktivitou.

V nákladovém účetnictví se metoda vysokých a nízkých hodnot týká matematické techniky, která se používá k oddělení pevných a variabilních složek, které jsou jinak součástí historických nákladů, které mají smíšenou povahu, tj. Částečně pevné a částečně variabilní. Metoda high-low zahrnuje nejvyšší a nejnižší úroveň aktivity a srovnání celkových nákladů na každé úrovni.

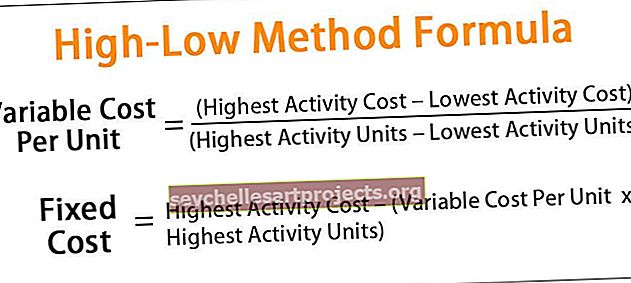

Vzorec metody High-Low

Podle metody s vysokou a nízkou hodnotou se variabilní náklady na jednotku vypočítají tak, že se nejprve odečtou nejnižší náklady na aktivitu od nejvyšších nákladů na aktivitu, poté se odečte počet jednotek při nejnižší aktivitě od počtu s nejvyšší aktivitou a poté se první vydělí druhý. Matematicky je reprezentován jako,

Variabilní náklady na jednotku = (náklady na nejvyšší aktivitu - náklady na nejnižší aktivitu) / (jednotky nejvyšší aktivity - jednotky nejnižší aktivity)Jakmile je stanovena variabilní cena za jednotku, lze vypočítat pevnou cenu. Vypočítává se odečtením součinu variabilních nákladů na jednotku a jednotek s nejvyšší aktivitou od nejvyšších nákladů na aktivitu nebo odečtením součinu proměnných nákladů na jednotku a jednotky s nejnižší aktivitou od nejnižších nákladů na aktivitu.

Matematicky je reprezentován jako,

Fixní náklady = Nejvyšší náklady na aktivitu - (Variabilní náklady na jednotku * Nejvyšší jednotky aktivity)nebo

Fixní náklady = Nejnižší náklady na aktivitu - (Variabilní cena za jednotku * Nejnižší jednotky aktivity)

Výpočet metody vysoké-nízké v účetnictví

Vzorec pro výpočet variabilních nákladů a fixních nákladů metodou vysoké-nízké je odvozen pomocí následujících kroků:

- Krok 1: Nejprve určete jednotky nejvyšší aktivity a jednotky nejnižší aktivity z dostupného grafu nákladů.

- Krok 2: Dále určete odpovídající výrobní náklady na úrovni jednotek aktivity na nejvyšší a úrovni.

- Krok 3: Dále odečtěte nejnižší náklady na aktivitu od nejvyšších nákladů na aktivitu, abyste odebrali složku s pevnými náklady, takže zbývající je variabilní složka odpovídající přírůstkovému počtu jednotek.

Složka variabilních nákladů = Nejvyšší náklady na aktivitu - Nejnižší náklady na aktivitu

- Krok 4: Dále se přírůstkový počet jednotek vypočítá odečtením počtu jednotek s nejnižší aktivitou od počtu aktivit s nejvyšší aktivitou.

Přírůstkový počet jednotek = jednotky nejvyšší aktivity - jednotky nejnižší aktivity

- Krok 5: Dále se vypočítá variabilní cena za jednotku vydělením výrazu v kroku 3 výrazem v kroku 4, jak je uvedeno výše.

- Krok 6: Dále se fixní náklady vypočítají buď odečtením produktu variabilních nákladů na jednotku a jednotek nejvyšší aktivity od nejvyšších nákladů na aktivitu, nebo odečtením produktu variabilních nákladů na jednotku a jednotky nejnižší aktivity od nejnižších nákladů na aktivitu jako zobrazené výše.

Příklad

Tuto šablonu Excel vzorce s velmi nízkou metodou vzorů si můžete stáhnout zde - Šablona aplikace Excel s velmi nízkou metodou vzorců

Vezměme si příklad společnosti, která chce určit očekávané množství režijních nákladů továrny, které jí vzniknou v nadcházejícím měsíci. Režijní náklady továrny v předchozích třech měsících jsou následující:

Společnost plánuje v březnu 2019 vyrobit 7000 kusů na základě rostoucí poptávky na trhu. Pomozte účetní společnosti vypočítat očekávané režijní náklady továrny v březnu 2019 pomocí metody vysoké-nízké.

Řešení:

Níže jsou uvedena data pro výpočet metody high-low.

Proto lze pomocí výše uvedených informací vypočítat proměnnou cenu za jednotku jako,

- Variabilní cena za jednotku = (60 000 - 50 000 $) / (6 000 - 4 000)

Variabilní cena za jednotku bude

- Variabilní cena za jednotku = 5 $ za jednotku

Fixní náklady lze nyní vypočítat jako,

- Fixní cena = $ 60 000 - ($ 5 * 6 000)

Fixní cena bude -

- Fixní cena = 30 000 $

Očekávané režijní náklady na březen 2019 pro 7 000 jednotek lze proto vypočítat jako,

- Celkové náklady = fixní náklady + variabilní náklady na jednotku * Počet jednotek

- = 30 000 $ + 5 $ * 7 000

Očekávané režijní náklady budou -

- Celkové náklady = 65 000 $

Očekává se proto, že režijní náklady budou za měsíc březen 2019 65 000 USD.

Relevance a použití

Je nezbytně nutné porozumět konceptu metody „high-low“, protože se obvykle používá při přípravě podnikového rozpočtu. Používá se při odhadu očekávaných celkových nákladů na jakékoli dané úrovni činnosti na základě předpokladu, že minulé výsledky lze v budoucnu prakticky aplikovat na náklady projektu. Základní koncept metody spočívá v tom, že změna celkových nákladů je variabilní nákladová sazba vynásobená změnou počtu jednotek činnosti.

Má však omezení, jako je například metoda vysoké-nízké předpokládá lineární vztah mezi náklady a aktivitou, což může být přílišné zjednodušení chování nákladů. Proces může být dále snadno pochopitelný, ale metoda vysoké a nízké hodnoty se nepovažuje za spolehlivou, protože ignoruje všechna data kromě dvou extrémních.