Poznámky splatné v rozvaze (definice, položky deníku)

Co jsou splatné bankovky?

Splatné směnky jsou směnka, kterou věřitel nabízí dlužníkovi za dohodu mezi těmito dvěma, přičemž dlužník je povinen věřiteli zaplatit určitou částku ve stanovené lhůtě spolu s úrokem.

Druhy dluhopisů splatných v rozvaze

Existují dva typy -

Krátkodobé bankovky splatné

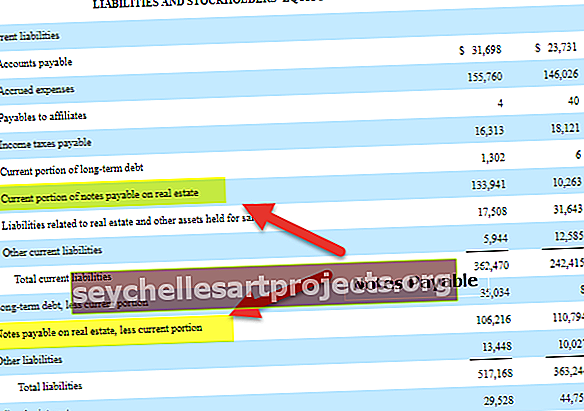

Společnost nejprve zapíše dluhopisy jako krátkodobý závazek. Společnost ji považuje za krátkodobý závazek, pokud je doba splatnosti konkrétního dluhopisu splatná do jednoho roku. Jak vidíme z výše uvedeného příkladu, CBRE má v roce 2005 a 2004 současnou část bankovek 133,94 milionu a 10,26 milionu USD.

Dlouhodobé bankovky splatné

Na druhou stranu, pokud je splatný dluhopis splatný po 12 nebo více měsících, považuje se to za dlouhodobý závazek. Například CBRE má v roce 2005 a 2004 dlouhodobé závazky ve výši 106,21 milionů, respektive 110,02 milionů USD.

V další části uvidíme, jak předávat položky deníku.

Poznámky Položky splatného deníku

Je důležité porozumět zápisům deníku pro splatné poznámky. Pokud tak učiníte, umožníte jednotlivci pochopit drsnost.

Začněme.

Vezměte prosím na vědomí, že položka se zaznamenává do deníku příjemce (tj. Kdo zadává poznámky v rozvaze, tj. Zákazník).

První položka by byla -

Hotovost A / C ……………… .. Dr 1000 -

K poznámkám Splatná klimatizace…. Cr - 1000

Zde jsme tento záznam předali v účetnictví zákazníků, protože naznačuje, že zákazník si místo splatných bankovek půjčil peníze.

Zde jsme odečetli hotovost, protože hotovost je aktivum. A když obdržíme hotovost, aktivum se zvýší. Když se aktivum zvýší, odečteme z účtu částku. Zároveň jsme jej připsali, protože se jedná o závazek. Jako závazek se zvyšuje. Když se závazky zvýší, připíšeme na účet kredit.

Další položka by byla položka úrokových nákladů.

Z pohledu zákazníka je platba úroku výdajem; ale zákazník ještě musí zaplatit úrok. Tady je tedy zápis do deníku, který předáme v knihách účtů zákazníka -

Úrokový náklad A / C ……………… .. Dr 150 -

Úroky splatné A / C…. Cr - 50

Do hotovosti A / C ………………… Cr - 100

V této položce deníku jsme odečetli úrokové náklady. Úrokový náklad je náklad. Když se náklady zvýší, odečteme z účtu částku. Zároveň jsme připsali splatné úroky. Proč? Protože úrokové výdaje ještě nejsou plně splaceny. Proto to považujeme za závazek. Když se závazek zvýší, připíšeme na účet kredit. Zde společnost vyplatila část úroků; proto jsme připsali hotovostní účet, protože když se aktiva sníží, připíšeme na účet.

Pak by došlo k zápisu do deníku, kdy by byla částka vyplacena v plné výši spolu se splatným úrokem.

V tomto případě předáme následující zápis do deníku -

Poznámky k zaplacení klimatizace ………………… .Dr 1000 -

Splatný úrok A / C ……………… .. Dr 50 -

Do hotovosti A / C…. Cr - 1050

Vezměte prosím na vědomí, že výše uvedený zápis do deníku bude předán až v okamžiku splacení celé částky.

Zde jej odečteme, protože po splacení celé částky již nebude existovat žádná odpovědnost. Budeme také odečítat splatné úroky, protože část úroků byla splatná, ale nyní ne.

A připisujeme peníze na hotovostní účet, protože hotovost jako aktivum vychází ze společnosti. Vzhledem k tomu, že hotovost je aktivem, budeme-li klesat, odečteme ji z účtu.

Doporučené články

Toto byla příručka k Závazkům dluhopisů v rozvaze a její definici. Zde diskutujeme příklady splatných Notes spolu s zápisy do deníku a vysvětlením. Můžete se také podívat na tyto články níže a dozvědět se více o účetnictví -

- Porovnání - účty splatné vs. poznámky splatné

- Příklad pohledávky

- Definice analýzy rozvahy

- Druhy závazků v rozvaze

- Faktor sazby leasingu <