Analýza rozvahy | Jak analyzovat aktiva / pasiva?

Co je analýza rozvahy?

Rozvahová analýza je analýza aktiv, závazků a kapitálu vlastníka společnosti různými zúčastněnými stranami za účelem získání správné finanční pozice podniku v určitém časovém okamžiku.

Jedná se o úplnou analýzu položek rozvahy v různých časových intervalech, například čtvrtletních, ročních, a používají ji akcionáři, investoři a instituce k pochopení podrobné finanční pozice společnosti. Následující analýza rozvahy poskytuje nástin nejběžnějších, které investoři a finanční analytici používají k analýze společnosti. Je nemožné poskytnout úplnou sadu analýz, která řeší každou změnu v každé situaci, protože existují tisíce proměnných.

V tomto článku jsme rozdělili naši analýzu na dvě části -

- # 1 - Analýza aktiv

- # 2 - Analýza závazků

Pojďme si podrobně promluvit o každém z nich -

# 1 - Jak provést analýzu aktiv v rozvaze?

Aktiva zahrnují stálá aktiva nebo Dlouhodobá aktiva a krátkodobá aktiva.

A) Dlouhodobý majetek

Dlouhodobá aktiva zahrnují položky stálých aktiv, jako jsou budovy a zařízení (PPE). Analýzy dlouhodobého majetku zahrnují nejen výpočet výdělečného potenciálu majetku a jeho využití, ale také výpočet jeho doby životnosti. Efektivitu stálých aktiv lze analyzovat výpočtem poměru obratu fixních aktiv.

Ukazatel obratu dlouhodobého majetku

Tento poměr má větší význam pro zpracovatelský průmysl ve srovnání s ostatními průmyslovými odvětvími, protože ve výrobním koncernu dochází k podstatnému nákupu nemovitostí, strojů a zařízení za účelem získání požadovaného výkonu.

Vzorec poměru obratu dlouhodobého majetku -

Poměr obratu stálých aktiv = čistý prodej / průměr stálých aktivKde,

- Čistý prodej je prodej snížený o výnosy a slevy

- A průměrná fixní aktiva = (otevření fixních aktiv + uzavření fixních aktiv) / 2

Například společnost Tricot Inc. vykázala tržby za finanční rok 2018-19 jako 400 000 USD a z těchto vrácených tržeb byly 4 000 USD. Rovněž vykázala svůj celkový pozemek, budovy a zařízení (PPE) k 31. březnu 2019 jako 200 000 $. Zůstatek OOP k 1. dubnu 2018 činil 160 000 USD.

- Čistý prodej nyní = 400 000–40 000 $ = 360 000 $

- Průměrná fixní aktiva = (160 000 USD + 200 000 USD) / 2 = 180 000 USD

Poměr obratu aktiv tak bude -

Tento poměr odráží, jak efektivně vedení společnosti využívá svá podstatná fixní aktiva k vytváření výnosů firmy. Čím vyšší je poměr, tím vyšší je účinnost dlouhodobého majetku.

B) Oběžná aktiva

Krátkodobá aktiva jsou aktiva, u nichž je pravděpodobné, že budou během roku převedena na hotovost. Krátkodobý majetek zahrnuje hotovost, pohledávky a zásoby.

Poměry, které pomáhají při analýze oběžných aktiv, jsou

Současný poměr

Jedná se o ukazatel likvidity, který měří schopnost společnosti splácet své krátkodobé dluhy.

Vzorec pro aktuální poměr je:

Současný poměr = oběžná aktiva / krátkodobé závazkyKde

- Oběžná aktiva = Peníze a peněžní ekvivalenty + Zásoby + Pohledávky + další aktiva, která lze během roku převést na hotovost;

- Krátkodobé závazky = závazky + krátkodobý dluh + aktuální část dlouhodobého dluhu

Rychlý poměr

Jedná se o ukazatel likvidity, který měří krátkodobou likvidní pozici společnosti výpočtem schopnosti společnosti splácet své současné závazky s využitím svých nejlikvidnějších aktiv.

Vzorec rychlého poměru

Rychlý poměr = rychlá aktiva / aktuální pasiva- Rychlá aktiva = hotovost a peněžní ekvivalenty + pohledávky + další krátkodobá aktiva

- Krátkodobé závazky = Závazky + krátkodobý dluh + aktuální část dlouhodobého dluhu

Příklad: Microsoft Inc. je výrobní podnik, který v rozvaze vykázal následující položky:

Nyní celková aktiva = 10 000 $ + 6 000 $ + 11 000 $ + 3 000 $ = 30 000 $

- Rychlá aktiva = 10 000 $ + 11 000 $ = 21 000 $

- Celkové krátkodobé závazky = 8 000 $ + 7 000 $ = 15 000 $

- Aktuální poměr = 30 000 $ / 15 000 $ = 2: 1

Rychlý poměr tedy bude -

Rychlý poměr = 21 000 $ / 15 000 $ = 1,4: 1

C) Hotovost

Investoři jsou více přitahováni k společnosti, která má ve své rozvaze vykázanou spoustu hotovosti, protože hotovost poskytuje investorům jistotu, protože je lze použít v těžkých dobách. Zvyšování hotovosti rok od roku je dobrým znamením, ale snižování hotovosti lze považovat za známku problémů. Pokud je však po mnoho let zachována spousta hotovosti, měli by investoři pochopit, proč ji vedení nezprovozňuje. Důvody pro udržení značné částky v hotovosti zahrnují nezájem managementu o investiční příležitosti, nebo jsou možná krátkozraké, takže nevědí, jak hotovost využít. Společnost dokonce provádí analýzu peněžních toků, aby určila svůj zdroj generování hotovosti a její aplikaci.

D) Zásoby

Zásoby jsou hotové výrobky nashromážděné společností za jejich prodej zákazníkům. Investor uvidí, kolik peněz společnost sváže ve svém inventáři. K analýze zásob společnost vypočítá svůj poměr obratu zásob, který se počítá níže:

Poměr obratu zásob = náklady na prodané zboží / průměrný inventář

Kde,

- Náklady na prodané zboží = počáteční zásoby + nákupy - konečné zásoby

- Průměrný inventář = (počáteční inventura + závěrečná inventura) / 2

Tento poměr vypočítá, jak rychle se inventář převede na prodej. Vyšší poměr zásob ukazuje, že zboží společnost rychle prodává a naopak.

E) Pohledávky

Pohledávky jsou peníze dlužné dlužníkům firmy. Analýzou pohledávek společnost analyzuje rychlost, jakou je částka inkasována od dlužníků.

Za tímto účelem společnost vypočítá poměr obratu pohledávek, který se počítá níže:

Poměr obratu pohledávek = Čistý prodej kreditů / Průměrná pohledávka

Kde,

- Čistý prodej kreditu = Prodej - Výnos z prodeje - slevy

- Průměrná pohledávka = (Otevření pohledávky + uzavření pohledávky) / 2

Tento poměr počítá, kolikrát společnost inkasovala průměrné pohledávky za dané období. Čím vyšší poměr, tím vyšší je efektivita společnosti při vymáhání dlužníků.

# 2 - Jak provést analýzu závazků v rozvaze?

Pasiva zahrnují krátkodobé a dlouhodobé závazky. Krátkodobé závazky jsou závazky společnosti, které mají být uhrazeny do jednoho roku, zatímco dlouhodobé závazky jsou závazky, které mají být uhrazeny po roce.

A) Dlouhodobé závazky

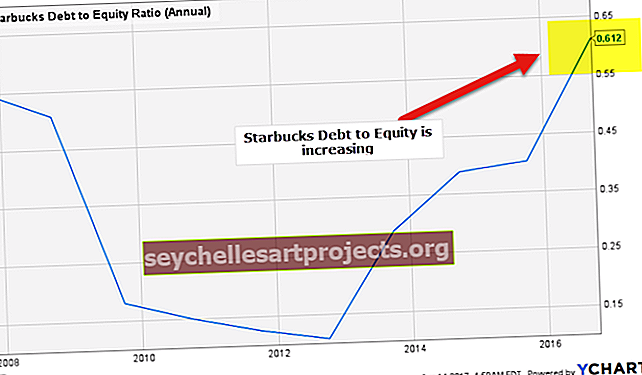

Toho lze dosáhnout poměrem dluhu k vlastnímu kapitálu. Vzorec pro stejný je:

Poměr dluhu k vlastnímu kapitálu = dlouhodobé dluhy / vlastní kapitál- Kde dlouhodobé dluhy = dluhy splatné po roce

- Vlastní kapitál = základní kapitál + preferenční základní kapitál + akumulované zisky

Například Mania Inc. má základní kapitál ve výši 100 000 USD. Jeho rezervy a přebytek jsou 20 000 USD a dlouhodobé dluhy 150 000 USD

Poměr dluhu k vlastnímu kapitálu = 150 000 USD / (100 000 USD + 20 000 USD) = 1,25:

Tento poměr měří podíl dluhového fondu ve srovnání s vlastním kapitálem. Pomáhá znát relativní váhy dluhů a vlastního kapitálu.

B) Běžné závazky

Současné závazky lze analyzovat také pomocí aktuálního poměru a rychlého poměru. Oba poměry jsou popsány výše v sekci aktuální aktiva.

C) Vlastní kapitál

Výše kapitálu vloženého akcionáři je představována vlastním kapitálem a je také nazývána jako vlastní kapitál akcionáře. Vlastní kapitál se vypočítá odečtením celkových závazků od celkových aktiv

Vlastní kapitál = aktivum celkem - pasiva celkemExistuje několik způsobů, jak lze analyzovat spravedlnost.

JIKRY

Návratnost kapitálu je důležitým determinantem, který této společnosti ukazuje, jak společnost spravuje kapitál akcionáře. Čím vyšší je ROE, tím lepší je pro akcionáře. Vypočítává se vydělením čistého příjmu vlastním kapitálem akcionáře.

Například XYZ měl v loňském roce čistý příjem 20 milionů USD a v loňském roce pak vlastní kapitál akcionářů 40 milionů USD.

ROE = 20 000 000 $ / 40 000 000 $ = 50%

Ukazuje, že XYZ vytvořil zisk 0,50 USD za každý 1 $ vlastního kapitálu akcionářů s ROE 50%.

Poměr dluhu k vlastnímu kapitálu

Dalším poměrem, který pomáhá analyzovat vlastní kapitál, je poměr dluhu k vlastnímu kapitálu. Totéž je vysvětleno v případě dlouhodobých závazků, kde má Mania Inc poměr dluhu k vlastnímu kapitálu 1,25. Společnost má vyšší poměr dluhu k vlastnímu kapitálu, protože dluh společnosti je více než vlastní kapitál. Nižší poměr dluhu k vlastnímu kapitálu znamená větší finanční stabilitu. Společnosti, které mají vyšší poměr dluhu k vlastnímu kapitálu, jsou stejně jako v tomto příkladu považovány za rizikovější pro investory a věřitele společnosti.