Obchodní transakce (definice, příklady) Nejlepší 2 typy

Co je obchodní transakce?

Obchodní transakce je účetní termín, který se týká událostí, ke kterým dochází u třetích stran (tj. Zákazníků, prodejců atd.), Má peněžní hodnotu a má hmatatelnou ekonomickou hodnotu pro ekonomiku společnosti a má dopad na finanční situaci společnosti společnost.

Vysvětlení

Jednoduše řečeno, obchodní transakce jsou definovány jako událost, ke které dochází u jakékoli třetí strany, která je měřitelná v peněžních ohledech a má finanční dopad na společnost. Například v případě výrobní společnosti musí společnost nakupovat suroviny, které se použijí při výrobě hotových výrobků. Stejně tak společnost uzavře s prodejcem transakci, která bude mít peněžní hodnotu; to ovlivní finance společnosti.

Vlastnosti

- Tyto transakce jsou měřitelné v peněžním vyjádření.

- Zahrnuje událost, ke které dochází mezi organizací a třetí stranou.

- Transakce se zadává pro entitu, nikoli pro žádný individuální účel.

- Jsou podloženy autorizovanými a legitimními dokumenty týkajícími se zadané události nebo transakce, např. V případě prodeje bude prodejní objednávka a faktura považována za právní dokumenty pro podporu obchodu.

Příklady obchodních transakcí

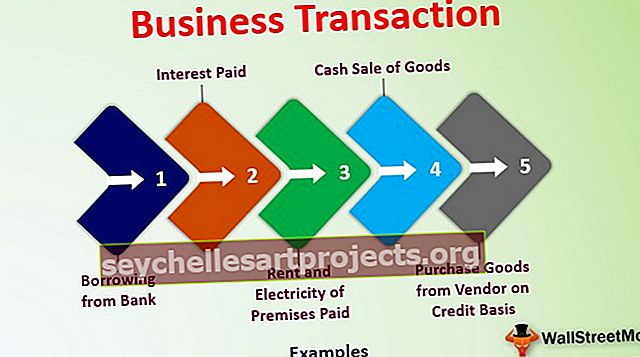

# 1 - Výpůjčka z banky

Tato transakce ovlivní dva účty, jeden je hotovost / bankovní účet (aktiva) a druhý je úvěrový účet (odpovědnost)

# 2 - Nákup zboží od dodavatele na základě kreditu

Tato transakce bude mít vliv na dva účty, jeden je nákupní účet a druhý je účet dodavatele (odpovědnost), tato transakce také ovlivní zásoby, protože zásoby zásob se zvýší (aktiva).

# 3 - Nájemné a elektřina placených prostor

Tato transakce ovlivní dva účty, jeden je hotovost / bankovní účet (aktiva) a druhý je účet na nájem a elektřinu (náklady).

# 4 - Hotovostní prodej zboží

Tato transakce ovlivní dva účty; jedním je hotovost / bankovní účet (aktiva) a druhým prodejní účet (příjem), tato transakce také ovlivní zásoby, protože zásoby se sníží (aktiva).

# 5 - Úroky zaplaceny

Tato transakce ovlivní dva účty, jeden je hotovost / bankovní účet (aktiva) a druhý je úrokový účet (výdaj).

Druhy obchodních transakcí

Tyto transakce lze klasifikovat na dvou základech. Tyto báze jsou popsány následovně:

# 1 - Peněžní transakce a kreditní transakce

- Hotovostní transakce: Transakce, ve které se jedná o hotovost, znamená, že platba byla přijata nebo vyplacena v době, kdy došlo k obchodu. Například pan A zaplatil Rs.10000 jako nájem svého areálu v hotovosti. Jedná se o hotovostní transakci, protože zahrnuje hotovostní platbu v době transakce. Podobně pan A koupil papírnictví pro Rs. 5 000 a zaplacená hotovost jako protihodnota.

- Úvěrová transakce: U úvěrových transakcí není v době transakce zahrnuta hotovost; místo toho je zaplacená protihodnota po určité době (označované jako kreditní období). Například pan A prodal zboží zákazníkovi na úvěrovém základě a poskytl mu úvěrové období 30 dní. V této transakci tedy hotovost není zahrnuta v době prodeje, ale zákazník ji zaplatí po 30denním úvěrovém období.

# 2 - Interní transakce a externí transakce

- Interní transakce: V interní transakci není zapojena žádná externí strana. Tyto transakce nezahrnují žádnou výměnu hodnoty s druhou externí stranou, ale mají peněžní podmínky nebo hodnotu, tj. Snížení hodnoty dlouhodobého majetku. Snižuje hodnotu stálých aktiv.

- Externí transakce: V externí transakci jsou do transakce zapojeny dvě nebo více stran. Jedná se o obvyklé transakce, ke kterým dochází každý den. Například nákup zboží, prodej, výdaje na nájem, zaplacené výdaje za elektřinu atd.

Důležitost

Jedná se o každodenní transakce a mohou se vyskytovat jednou za rok nebo více než jednou za rok. Ale když podnikáte, musí to být několikrát. Protože pokud nedojde k žádné transakci, znamená to, že entita nefunguje a je na zastaralé úrovni a nakonec se vypne. Takže mít tyto transakce znamená, že entita funguje.

Záleží také na transakcích, zda je účetní jednotka nevýhodná nebo rostoucí. Pokud je v entitě málo transakcí, znamená to, že funguje, ale pokud je v entitě spousta transakcí, znamená to, že roste. Takže tyto transakce udržují společnost v existenci a větší a často transakce, které se mohou týkat konkurenceschopnějších obchodních praktik a obchodní interakce s vnějším a vnitřním prostředím podnikání.

Obchodní transakce vs. investiční transakce

- Obchodní transakce jsou obvykle transakce, které jsou zadávány organizací a jsou jako obchod, obchod nebo výroba. Investiční transakce se uzavírají za účelem prodeje nebo nákupu obchodovatelných cenných papírů a jiných aktiv, která mohou nebo nemusí přímo souviset s obchodem.

- Obchodní transakce generují příjem, který se označuje jako příjem společnosti a je zdanitelný v části „Zisk a zisk z obchodního majetku“. Naproti tomu investiční transakce generují kapitálový zisk, který je zdanitelný v části „Příjmy z kapitálových zisků“.

- Pokud je nákup a prodej aktiva stejný jako u obecného obchodního podnikání hodnoceného, budou se tyto transakce považovat za obchodní transakce, zatímco v případě, že nákup a prodej aktiva bude nezávislou činností proti běžnému podnikání. Transakce budou považovány za investiční transakce.

- Obecně platí, že četnost těchto transakcí je obrovská, protože se zadávají v průběhu podnikání, ve srovnání se zadanými investičními transakcemi, protože se jedná o nezávislé transakce.

Výhody

- Zaznamenávání těchto transakcí pomáhá při hodnocení efektivity podnikání a vytváření zisku účetní jednotkou během příslušného období.

- Záznam transakce pomáhá při rozdvojení výnosů z obchodních aktivit od ostatních příjmů, které mohou být spojeny s kapitálovým ziskem, příjmem z loterie, příjmem z platu atd.

- Zaznamenávají se a na konci roku nebo za určité období se prostřednictvím nich připravuje konečná účetní závěrka pro stanovení finanční situace hodnoceného.

- Pomáhá hodnocenému zaznamenávat a podávat jeho přiznání k dani z příjmu podle zákonných norem s řádným rozdělením jeho příjmů a výdajů do příslušných hlav.

Závěr

Obchodní transakce jsou transakce zadané hodnotitelem pro obchodní účely s třetí stranou; měřeno do peněžní protihodnoty; zaúčtované v účetních knihách posuzovaného. Zaznamenávání těchto transakcí do účetních knih posuzovaného závisí na dokumentech souvisejících s událostí, které poskytují náležitou podporu k ospravedlnění transakcí. Záznam obchodních transakcí pomáhá posuzovanému vyhodnotit jeho příjem z podnikání odděleně od ostatních příjmů. Bifurkace pomáhá hodnotiteli podávat přiznání k dani z příjmu (ITR) po požadovanou dobu podle zákonných norem.