Poukaz na deník (význam, příklady) | Formát a použití

Význam deníku

Deníkový voucher je dokument každé finanční transakce, který obsahuje nezbytné informace, jako je identifikační číslo voucheru, datum, popis obchodní transakce, částka transakce, příslušné daně, odkaz na jiné důkazy, podpis tvůrce a podpis oprávněné osoby, použitý k zaznamenání transakce do účetních knih organizace.

Vysvětlení

- Každá transakce vyžaduje nějaký druh fyzické zálohy, která pro ni tvoří základ. Fyzická záloha není nic jiného než listinné důkazy známé jako poukázka do deníku.

- Obsahuje informace se skutečnou fakturou jako důkaz. Třetí strana poskytne skutečnou fakturu. Poukaz je brán jako základ pro zaznamenávání finančních transakcí do účetních knih organizace.

- Auditoři poukaz obecně kontrolují jako součást svých auditorských postupů.

- Deníkové poukázky (známé také jako JV) se používají pro transakce, které se netýkají žádné transakce s materiálem, hotovostí, bankou a jinými běžnými obchodními transakcemi. To znamená, že společné transakce se používají pro transakce, jako jsou odpisy, položky převodu, opravné položky, rezervy, položky časového rozlišení, nákup a prodej dlouhodobých aktiv na úvěr, odpisy již nejsou nutné atd.

- Tyto poukázky lze snadno dohledat v jakémkoli účetním systému. Protože tyto transakce jsou mimo rutinní transakce, auditoři je prioritně ručí.

Typy

- Poukaz na odpisy - Pro zaznamenání odpisových nákladů za daný rok.

- Předplacený poukaz - pro záznam předplacených výdajů;

- FA Voucher - pro záznam nákupu dlouhodobého majetku;

- Úprava poukazu - Pro záznam závěrečných záznamů.

- Poukaz na převod - pro převod zůstatků jednoho účtu na jiný.

- Opravný poukaz - pro opravu chyby.

- Doklad o poskytnutí - Pro zajištění výdajů na základě odhadu.

- Akruální poukaz - pro záznam akruálního příjmu;

Účel

- Primárním účelem je opravit jakoukoli obchodní transakci, která je nesprávně zaznamenána. Dvojím účelem je také zaznamenávat bezhotovostně orientované transakce do účetních knih.

- Každá transakce nemusí nutně zahrnovat odliv. Transakce jako odpisy hmotného majetku, amortizace nehmotného majetku, odpisy zůstatků na účtech, úprava zápisů do deníku atd. Proto vyžadují použití poukázek do deníku.

Funkce

- 1. Deníky jsou standardizovány

- Každý deníkový poukaz vyžaduje následující informace:

- Identifikační číslo

- Název protistrany

- Částka transakce

- Datum transakce

- Debetní a kreditní účty s kódy GL (hlavní knihy)

- Listinné důkazy

- Stručný popis povahy uskutečněné transakce.

- Každý deníkový poukaz vyžaduje souhlas autorizované osoby.

Příklad formátu deníkového poukazu

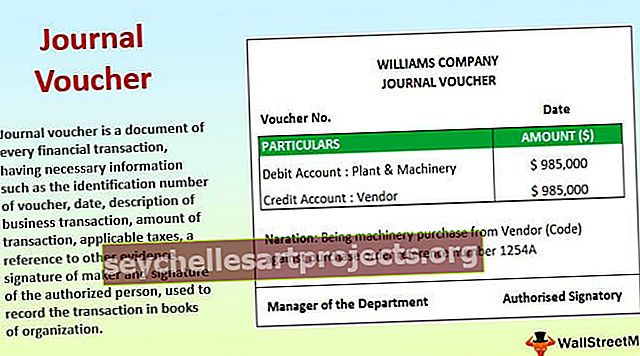

# 1 - Nákup strojů

Vysvětlení

Společnost zakoupila stroje a zařízení na úvěr. Plant & Machinery je v podstatě skutečný účet (tj. Přínos pro organizaci). Není obvyklé, aby podnik organizace nakupoval strojní zařízení denně. Společnost proto nemůže vystavit nákupní poukaz. K přípravě dokumentu v záznamech může společnost použít Deníkový poukaz obsahující všechny výše uvedené podrobnosti. Faktura od dodavatele se používá jako důkaz pro uvedený voucher deníku.

# 2 - Rezerva na neuhrazené výdaje

Vysvětlení

Na konci každého účetního roku je organizace povinna provést odhady výdajů, které budou relevantní pro závěrečnou část účetního období. Proto je třeba přijmout opatření. Skutečný účet od příslušných stran (pokud existuje) je však přijat v příštím účetním období. Listinné důkazy nejsou k dispozici. Tímto způsobem slouží deníkové poukázky. Jako důkaz je připraveno dílo, ve kterém je uveden základ částek. Předpoklad je obecně založen na zkušenostech vedení. Protože skutečná platba neprobíhá a příslušného dodavatele také nelze snadno identifikovat, účet nevyrovnaných výdajů (závazků) je připsán v účetních knihách

Doklady potřebné pro přípravu deníkového poukazu

- Debetní bankovky a dobropisy pro jakoukoli návratnost nákupu nebo návratnost prodeje

- V případě jakýchkoli poskytnutých nebo pořízených služeb, debetní poukázky nebo dobropisy

- Vyúčtování výdajů v případě předplacených nebo neuhrazených výdajů.

- Doklady pro doložení opravy jakékoli chyby

- Trail maily lze také použít jako základ pro deníkové poukázky.

- Základna pracuje pro ustanovení.

Použití a důležitost

- Používá se pro záznam bezhotovostních a neobchodních typů transakcí.

- Pomáhá auditorům pochopit dopad finančních transakcí na podnikání.

- Slouží jako důkaz pro budoucí použití.

- Tvoří základ opravných záznamů.

Deníkový poukaz vs. zápis do deníku

- Slova „Deníkový poukaz“ a „Zápis do deníku“ se používají zaměnitelně. Existuje však rozdíl mezi těmito dvěma. První z nich je počátkem jakékoli finanční transakce a pozdější je účinek uvedený v účetních knihách.

- Zápis do deníku se zaznamenává do deníku, tj. Do primárních účetních knih, zatímco poukázky jsou záznamové dokumenty vedené jako důkaz pro zápis do deníku.

- Položky deníku mohou být jednoduché (tj. Jeden debetní a jeden kreditní) nebo složené (tj. Jeden nebo více debetů a / nebo jeden nebo více kreditů). U poukázek do deníku však takový rozdíl není. Z jednoho deníkového poukazu lze čerpat libovolný počet zápisů do deníku.

- Dalším krokem po zápisu do deníku je zaúčtování záznamů do příslušných knih. Na druhé straně dalším krokem deníkového poukazu je záznam transakce do systému.

Výhody

- Všechny obchodní transakce jsou uchovávány v chronologickém pořadí podle jejich výskytu.

- Pomáhá při opravě chyb.

- Pomáhá snadno sledovat nepeněžní výdaje.

- Pomáhá při uzavírání účetních knih na konci roku.

- Poskytuje plynulé zálohování pro obrácení záznamů.

- Pomáhá dodržovat významné standardy účetního výkaznictví předepsané příslušným orgánem.

Nevýhody

- Nejvýznamnější nevýhodou je, že není schopen poskytnout všechny informace v případě velkých transakcí.

- Poukaz sám o sobě nepomůže sledovat všechny finanční transakce. Existuje šance, že bude zmeškáno několik transakcí, které budou zaznamenány. Zde vstupuje do hry role auditora.

- Transakce nezahrnuje žádný skutečný peněžní tok. Pokud tedy účetní knihy neposkytují náležité informace, čtenář finančních výkazů nemusí pochopit dopad všech těchto záznamů.

Závěr

Deníkové vouchery jsou počátkem záznamu jakékoli bezhotovostní transakce. Mají významný dopad na zisky nebo ztráty organizace. Tyto položky však slouží pro účely akruálního základu účetnictví organizace. Tyto transakce jsou také ignorovány v době přípravy výkazu peněžních toků.