Inflační účetnictví (význam, příklady) Nejlepší metoda 2 s vysvětlením

Význam inflačního účetnictví

Inflační účetnictví označuje metodu používanou k vykazování finančních výkazů zohledněním dopadu stoupajících nebo klesajících nákladů na různé zboží, které jsou upraveny podle cenových indexů, aby poskytly jasný obraz o finanční situaci firmy obvykle v dobách inflačního prostředí.

Obvykle, když společnost působí v inflačním nebo dokonce deflačním prostředí, v takových případech nemusí být historické informace již relevantní. Hodnoty upravené o inflaci by tedy pokračovaly, aby přesně odrážely aktuální hodnoty.

Metody účtování o inflaci

Obecně existují dva typy metod

# 1 - Aktuální kupní síla

Podle této metody se peněžní i nepeněžní položky oddělují od peněžních položek, které zaznamenávají pouze čistý zisk nebo ztrátu, zatímco nepeněžní položky budou aktualizovány na čísla s konkrétním konverzním faktorem, který je ekvivalentní určitý cenový index.

Konverzní faktor podle metody CPP = cena v aktuálním období / cena v historickém období# 2 - Účetnictví běžných nákladů

Podle této metody je hodnota aktiv v reálné tržní hodnotě (FMV) namísto jejich historických nákladů zaznamenaných během nákupu stálého aktiva.

Jak funguje inflační účetnictví?

Tuto šablonu aplikace Inflační účetnictví Excel si můžete stáhnout zde - Šablona aplikace Inflační účetnictví ExcelPříklad 1

Uvažujme o ilustraci, kde pan John zakoupil vybavení v roce 2012 za cenu 50 000 $ 1. ledna. Index spotřebitelských cen k tomuto dni činil 150, zatímco v současné době k 1. lednu 2019 odráží 300. Nyní jsme povinni odrážet přeceněnou hodnotu zařízení podle metody CPP.

Podrobnosti jsou shrnuty následovně

Použití vzorce přepočítacího koeficientu

Konverzní faktor podle metody CPP = cena v aktuálním období / cena v historickém období

(300/150 = 2)

Proto přecenění zařízení podle metody CPP činí 25 000 $ (50 000 $ / 2)

Příklad 2

Z níže uvedených údajů spočítejte čistý peněžní zisk nebo ztrátu podle metody CPP.

Řešení:

Peněžní zisk z držby závazků -

- Peněžní zisk z držby závazků = Rs.86 250 - Rs.60 000

- = Rs.26 250

Kde, Hodnota podle závěrečné rozvahy = Kredity + Veřejné vklady = Rs.60 000

Peněžní ztráta z držby peněžního aktiva

- Peněžní ztráta z držby peněžního aktiva = 70 125 Rs - 49 500 Rs

- = Rs.20 625

Výpočet čistého peněžního zisku je následující,

- Čistý peněžní zisk = Rs.26 250 - Rs20 625]

- = Rs. 5 625

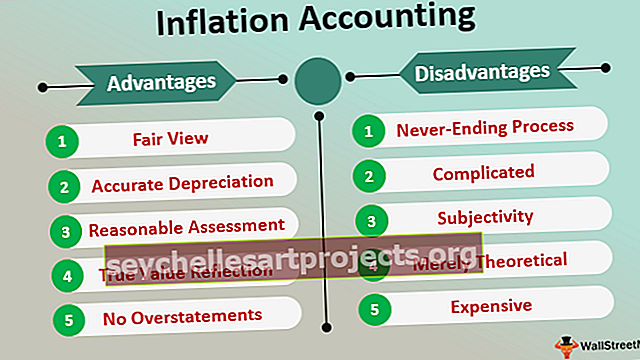

Výhody

- Fair View : Jelikož se aktiva zobrazují po zvážení a úpravě o inflaci, v jejich aktuálních hodnotách rozvaha dále představuje nezaujatý pohled na finanční pozici firmy

- Přesné odpisy: Pokud je uvedena skutečná hodnota aktiv, odpisy se počítají z hodnoty aktiv podniku, nikoli z jeho historických nákladů. Proto by tato metoda pokračovala v usnadňování snadné náhrady podniku, protože bude představována přesná a reálná hodnota indexovaná s inflací

- Přiměřené hodnocení: Když se předkládají rozvahy za 2 roky a upravují se podle inflačního účetnictví, je snadné a pohodlné provést nezbytné srovnání, protože hodnoty se projeví po zvážení inflace. Tyto hodnoty jsou tedy aktuální a nejsou založeny na historických nákladech. Do určité míry zohledňuje také časovou hodnotu peněz

- Skutečná hodnota: Protože inflační účetnictví by dále zobrazovalo aktuální zisk na základě aktuálních cen, odráží správnou a aktualizovanou hodnotu jakéhokoli podnikání. Z tohoto důvodu budou mít finanční výkazy aktualizované hodnoty podle aktuálních aktuálních cen s přihlédnutím k inflaci

- Žádné nadhodnocení : Podle této metody by výkaz zisků a ztrát nepřesahoval obchodní zisk

- Udržuje kontrolu nad výplatou dividend: Na základě historických nákladů existuje vysoká možnost, že akcionáři mohou požadovat vyšší výplatu dividend. Metoda inflačního účetnictví pomáhá udržovat šek na stejné úrovni jako dividendy a daně se nyní nebudou počítat na zkosené hodnotě, na rozdíl od nákladové metody.

Nevýhody

- Nekonečný proces: Změny cen pokračují nekonečně dlouho, dokud v ekonomice dojde k inflaci nebo deflaci. Proces proto nikdy nekončí

- Složité: Existuje možnost, že příliš mnoho výpočtů tento proces ještě komplikuje. Může existovat spousta úprav, které může být pro obyčejného člověka obtížné interpretovat

- Subjektivita: Mohou existovat určité diskreční úsudky a subjektivita, protože úpravy aktuálních hodnot nejsou tak jednoduché, protože jsou samy o sobě dynamickou věcí

- Deflační situace způsobuje nadsázku: V případě deflační situace a poklesu cen může společnost účtovat menší odpisy. Může to způsobit nadhodnocení zisků z podnikání, což je bezpochyby škodlivé

- Pouze teoretické: Koncept inflačního účetnictví je považován spíše za teoretické uklidnění, protože může existovat možnost specifického oblékání oken podle rozmaru a fantazie jednotlivců vzhledem k dané subjektivitě

- Drahé: Tato metoda je považována za nákladnou a běžné podnikání si nemusí tuto metodu dovolit a uchýlit se k ní

Omezení

- Ačkoli může být metoda inflačního účetnictví pro firmu užitečná, nemusí to nutně platit pro úřady pro daň z příjmu, protože tuto metodu odmítají kvůli nízkému přijetí v komunitě

- Změna ceny je nepřetržitý proces, který nelze odvrátit.

- Systém komplikuje výpočty díky mnoha převodům a výpočtům.

Závěrečné myšlenky

Inflační účetnictví bezpochyby odráží skutečnou hodnotu podniku, ale trpí určitými nevýhodami, jako je nepřijetí orgány nebo komplikace spojené se systémy a procesy. Skutečným účelem účetní závěrky je však poskytnout přesnou a reálnou hodnotu podniku. Výkaz zisku a ztráty musí ukazovat skutečný a přesný zisk nebo ztrátu podniku během konkrétního období a rozvaha musí odpovídajícím způsobem znovu odrážet spravedlivou a skutečnou finanční situaci.

Jelikož jsou vyjádřeny v peněžní hodnotě a měna / peníze pravidelně kolísají, je nutné, aby metoda, jako je například inflační účetnictví, sloužila svému účelu a umožňovala tak finančním výkazům odpovídajícím způsobem odrážet takovou skutečnou a reálnou hodnotu. Tato metoda tak zajišťuje, že na straně podniku nedojde k významným odchylkám.