Poměr krytí úroků (význam, příklad) | Jak interpretovat?

Jaký je poměr krytí úroků?

Poměr úrokového krytí je poměr používaný k určení, kolikrát může společnost platit úroky se současným ziskem před úroky a daněmi společnosti a je užitečný při určování likviditní pozice společnosti výpočtem toho, jak snadno může společnost platit úroky jeho nesplacený dluh.

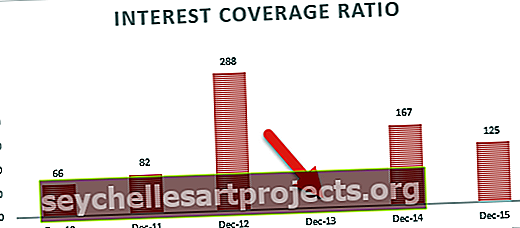

Většina společností má půjčky (dlouhodobé i krátkodobé) a musí z nich platit úroky. Investoři musí neustále kontrolovat, zda bude společnost schopna včas splácet úroky. Jak vidíme z výše uvedeného grafu, Nissan má ve srovnání se svými kolegy - Fordem a Daimlerem - extrémně zdravý poměr pokrytí zájmů.

Poměr úrokového krytí pomáhá určit, jak snadno může společnost platit úroky ze svých nesplacených dluhů / půjček. Je klasifikován jako poměr dluhu - což poskytuje obecnou představu o finanční struktuře a finančním riziku, kterému společnost čelí. Lze jej také klasifikovat jako ukazatel solventnosti - který pomáhá pochopit, zda je organizace solventní a zda existují blízké hrozby týkající se bankrotu.

Pan Benjamin Graham (autor slavné knihy The Intelligent Investor nazval poměr krytí úroků jako součást „rezervy bezpečnosti“. Vysvětlil tento termín tím, že jej porovnal s konstrukcí mostu. Na konstrukci mostu váha, kterou unese, je deklarována jako 10 000 liber, zatímco skutečný maximální váhový limit, pro který je postavena, je 30 000 liber. Tato dodatečná 20 000 liber představuje bezpečnostní rezervu pro přizpůsobení neočekávaným situacím. Stejným způsobem ICR představuje hranici bezpečnost, pokud jde o platby úroků organizace.

Tento poměr do určité míry také pomáhá měřit finanční stabilitu společnosti nebo těžkosti, kterým může čelit na základě svých půjček.

Kapitál a dluh jsou dva zdroje financování pro každou společnost. Úrok je cena dluhu organizace. Analýza toho, zda je společnost schopna tyto náklady zaplatit, je velmi důležitá. Jedná se tedy o velmi kritický poměr pro akcionáře a věřitele společnosti.

Vzorec poměru krytí úroků

ICR se počítá pomocí jednoduchého vzorce takto:

# 1 - Používání EBIT

Poměr krytí úroků = EBIT za období ÷ Celkový úrok splatný v daném období

Zde EBIT znamená Zisk před úroky a zdaněním

Pojďme lépe pochopit tento vzorec pomocí následujícího příkladu.

| M / s High Earners Limited | ||

| Výkaz příjmů za období od 1. ledna 2015 do 31. prosince 2015 spolu s Srovnávací výkaz příjmů za období od 1. ledna 2014 do 31. prosince 2014 |

||

| Údaje | Rok | |

| 2015 | 2014 | |

| Příjmy: | ||

| Poplatky za projektové poradenství | 1 30 000 $ | 1 500 000 $ |

| Poplatky za poradenství | 70 000 $ | 36 000 $ |

| Celkový výnos (A) | 2,00 000 $ | 1 86 000 $ |

| Výdaje: | ||

| Přímé výdaje | 1,00 000 $ | 95 000 $ |

| Náklady na reklamu | 2 000 $ | 1 800 $ |

| Provize zaplacena | 1140 USD | 600 $ |

| Různé výdaje | 360 $ | 300 $ |

| Amortizace | 8 300 $ | 8 600 $ |

| Celkové provozní náklady (B) | 1 118 800 $ | 1 066 300 $ |

| Provozní příjem (A minus B) | 88 200 $ | 79 700 $ |

| Přidat: Jiný příjem | 2 000 $ | 2100 $ |

| Méně: Ostatní výdaje (pokud existují) | 100 $ | 76 $ |

| Zisk před úroky a zdaněním | 90 100 $ | 81 724 USD |

| Méně: Úroky | 9 200 $ | 8 000 $ |

| Zisk před zdaněním | 80 900 $ | 73 724 USD |

| Méně: Daně (předpokládané @ 10%) | 8 090 $ | 7 372 $ |

| Zisk po zdanění | 72 810 $ | 66 352 $ |

ICR pro rok 2015 = 90 100 $ ÷ 9 200 $ = 9,99

ICR pro rok 2014 = 81 724 $ ÷ 8 000 $ = 10,07

# 2 - Použití EBITDA

Mírnou změnou výše uvedeného vzorce je přidání nepeněžních výdajů k EBIT (EBITDA) a poté výpočet ICR.

Vzorec pro stejný je následující:

Vzorec poměru krytí úroků = (EBIT za období + nepeněžní výdaje) ÷ Celkový úrok splatný v daném období.

Nepeněžním nákladem je pro většinu společností odpisy a amortizace.

Abychom pochopili tento vzorec, nejprve pochopme, co máme na mysli Nepeněžní výdaje. Jak název napovídá, jedná se o výdaje vzniklé v účetních knihách, ale na účet těchto výdajů nedochází k žádnému skutečnému odlivu peněz. Velmi dobrým příkladem je odpisy. Odpisy každoročně měří opotřebení stálých aktiv, ale nevedou k žádnému odlivu peněz.

Logikou přidávání těchto nepeněžních výdajů je dospět k číslu, které bude k dispozici pro platbu úroků ve skutečném smyslu, a nikoli pouze podle zisku knihy. Pokud k tomu přidáme tyto výdaje, poměr úrokového krytí se určitě zvýší.

Vezmeme-li výše uvedený příklad,

ICR pro rok 2015 = (90 100 $ + 8 300 $) ÷ 9 200 $ = 10,58

ICR pro rok 2014 = (81 724 $ + 8 600 $) ÷ 8 000 $ = 12.04

Finanční analytici používají buď první vzorec, nebo druhý vzorec, podle toho, co považují za vhodnější.

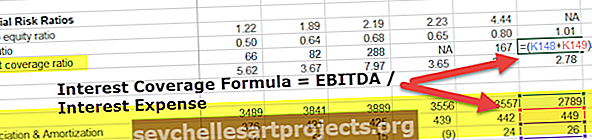

Poměr krytí úroků společnosti Colgate (pomocí metody EBITDA)

Pojďme nyní vypočítat poměr pokrytí úroků společnosti Colgate. V tomto příkladu použijeme vzorec EBITDA = EBITDA / úrokové náklady (pomocí druhého vzorce)

- Colgate's ICR = EBITDA / úrokové náklady

- Ve společnosti Colgate nebyly výdaje na odpisy a amortizaci uvedeny ve výkazu zisku a ztráty. Můžete je snadno najít v sekci Cash flow from operations.

- Vezměte prosím také na vědomí, že úrokový náklad je čistá částka ve výkazu zisku a ztráty (úrokový náklad - úrokový výnos)

- Jak si můžeme všimnout, pokrytí zájmu Colgate je velmi zdravé. Udržuje poměr úrokového krytí více než stokrát za poslední dva roky.

- Také v roce 2013 byl čistý úrokový náklad záporný (úrokový náklad - úrokový výnos). Proto poměr nebyl vypočítán.

Interpretace poměru krytí úroků

Poměr krytí úroků je kontrolou solventnosti organizace. Jednoduše řečeno, poměr měří, kolikrát může být úrok splacen z daného výdělku společnosti. Čím vyšší je poměr, tím lepší je. Vyšší poměr znamená, že organizace má dostatečnou rezervu i po zaplacení úroku. Ve výše uvedeném příkladu má M / s High Earners Limited ICR přibližně 10 pro rok 2014. To znamená, že měl dostatek rezervy na to, aby úroky platil 9krát nad rámec skutečných splatných úroků.

Jinými slovy lze říci, že čím nižší je poměr, tím větší je zátěž pro organizaci, aby nesla náklady na dluh. Když poměr poklesne pod 1,5, znamená to pro společnost červené upozornění. Znamená to, že sotva dokáže pokrýt své úrokové výdaje. Cokoli pod 1,5 znamená, že organizace nemusí být schopna platit úroky ze svých půjček. V tomto případě existuje vysoká pravděpodobnost selhání. Může to také vytvořit velmi negativní dopad na dobrou vůli společnosti, protože všichni věřitelé budou velmi opatrní ohledně svého investovaného kapitálu a případní věřitelé se budou této příležitosti vyhýbat.

Také v případě, že společnost není schopna platit úroky, může si nakonec půjčit více. To obecně zhoršuje situaci a vede ke smyčce, kdy si společnost stále půjčuje více, aby pokryla své úrokové náklady.

Co se stane, když poměr krytí úroků skutečně klesne pod 1? V tomto případě to znamená, že společnost negeneruje dostatečné výnosy, a proto je celkový splatný úrok vyšší než zisk před úroky a zdaněním . Toto je silný indikátor výchozího stavu. To často vede k riziku úpadku.

Podívejte se na níže uvedený graf. Canadian Natural ICR je nyní na -0,91x (méně než 0). Taková pozice není pro společnost dobrá, protože nemá dostatečné výdělky k úhradě svých úrokových nákladů.

zdroj: ycharts

Ve většině případů by minimální poměr krytí úroků měl být kolem 2,5 až 3. To je dost na to, aby nevyvolalo rudou vlajku. Může však existovat mnoho případů, kdy si společnost musí udržovat vyšší poměr, například:

- Silná interní politika, kde vedení nařídilo udržovat vyšší poměr;

- Může také existovat smluvní požadavek různých dlužníků společnosti na udržení vyššího poměru.

Různá průmyslová odvětví také mohou mít jinou úroveň přijatelnosti ICR. Obecně platí, že průmyslová odvětví se stabilním prodejem, jako jsou základní veřejné služby, si vystačí s nižším poměrem pokrytí úroků. Je to proto, že mají poměrně stabilní EBIT a jejich úroky lze snadno pokrýt i v případě obtížných časů.

Zatímco průmyslová odvětví, která mají tendenci kolísat tržby, jako jsou technologie, by měla mít poměrně vyšší poměr. Zde bude EBIT kolísat v souladu s tržbami a nejlepším způsobem, jak řídit peněžní tok, je udržovat rezervní hotovost udržováním vyššího poměru.

Dalším zajímavým bodem, který je třeba poznamenat o tomto poměru, je, že vyšší EBIT není důkazem vyšší ICR. Z výše uvedené srovnávací analýzy dvouletého výnosu společnosti M / s High Earners Limited můžeme vyvodit totéž. Rok 2014 má nižší zisk, přesto je v mírně lepší pozici na splacení svých úrokových nákladů ve srovnání s rokem 2015. Přestože byl zisk v roce 2014 nižší, úrok je v tomto roce také nižší, a proto vyšší poměr krytí úroků.

Účelnost

- Analýza trendů tohoto poměru poskytne jasný obraz o stabilitě organizace, pokud jde o splátky úroků a případné výchozí hodnoty. Například společnost, která má konzistentní ICR po dobu 5 let, je poměrně jednoduchá ve srovnání se společností, jejíž poměr krytí úroků kolísá na ročním základě

| Společnost A | 2015 | 2014 | 2013 | 2012 | 2011 |

| Zisk před úroky a zdaněním | 12 000 $ | 10 000 $ | 8 000 $ | 6 000 $ | 4 000 $ |

| Zájem | 1150 $ | 950 $ | 800 $ | 660 $ | 450 $ |

| Poměr krytí úroků | 10.43 | 10.53 | 10.00 | 9.09 | 8,89 |

| Společnost B | 2015 | 2014 | 2013 | 2012 | 2011 |

| Zisk před úroky a zdaněním | 12 000 $ | 10 000 $ | 8 000 $ | 6 000 $ | 4 000 $ |

| Zájem | 8 000 $ | 5 500 $ | 4 000 $ | 4 100 $ | 3 500 $ |

| Poměr krytí úroků | 1,50 | 1,82 | 2,00 | 1,46 | 1.14 |

Z výše uvedeného ICR vidíme, že společnost A neustále zvyšovala svůj poměr krytí úroků a zdá se být stabilní z hlediska solventnosti a růstu. Současně má společnost B velmi nízký poměr a také v tomto poměru existují vzestupy a pády. To naznačuje, že společnost B není stabilní a může v dohledné budoucnosti čelit problémům s likviditou.

- Před zapůjčením peněz prostřednictvím krátkodobých / dlouhodobých nástrojů mohou věřitelé vyhodnotit poměr krytí úroků na základě údajů z rozpočtu a vyhodnotit úvěrovou způsobilost společnosti. Na věřitele se bude dívat vyšší poměr.

- ICR je také dobrým ukazatelem pro včasná rozhodnutí ostatních zúčastněných stran, jako jsou investoři, věřitelé, zaměstnanci atd.

Když se zmíníme o výše uvedených příkladech společnosti A a společnosti B, zaměstnanec by určitě chtěl pracovat pro společnost A spíše než pro společnost B, aby si zajistil jistotu zaměstnání. Stejně tak, pokud investor investoval peníze do společnosti B, může chtít své investice stáhnout, s odkazem na výše uvedenou analýzu trendů.

Omezení

Jako každý jiný finanční poměr má i tento poměr svoji vlastní sadu omezení. Některá omezení jsou následující:

- Pohled na poměr za dané období vám nemusí poskytnout skutečný obraz o postavení společnosti, protože mohou existovat sezónní faktory, které mohou poměr skrýt / narušit.

Například v daném období má společnost výnosy z výjimek z důvodu uvedení nového produktu na trh, což je již do budoucna vládou zakázáno. Pohled na poměr úrokového krytí pouze v tomto období může budit dojem, že se společnosti daří. Pokud se však poměr porovná s následujícím obdobím, může to ukázat úplně jiný obrázek.

- Důležitým nedostatkem poměru je, že poměr nezohledňuje účinek daňových nákladů na organizaci. Daň z příjmu se odečte po zisku před úrokem a zdaněním. Daň ovlivňuje peněžní tok organizace a lze ji odečíst od čitatele poměru, aby se dosáhlo lepších výsledků.

- Zásada konzistence v účetnictví, která se dodržuje při přípravě účetní závěrky, může být také kritickým faktorem při analýze minulých trendů a při porovnávání s ostatními odvětvími při výpočtu ICR.

Nejlepší způsob použití tohoto poměru

Nejlepší způsob, jak použít finanční poměry, je použít zastřešující poměry v daném okamžiku. Pro účinnou analýzu účetní závěrky by mělo být použito mnoho dalších finančních poměrů, jako je hotovostní poměr, rychlý poměr, aktuální poměr, poměr dluhu k vlastnímu kapitálu, poměr výnosu ceny atd., Spolu s poměrem úrokového krytí. Pomáhá maximalizovat výhody těchto poměrů a zároveň minimalizovat jejich omezení.

Příklad odvětví

Následuje výňatek ze ziskového a ztrátového účetnictví několika významných hráčů z oboru telekomunikačního průmyslu za finanční rok 2015-16

| Údaje | Idea Cellular | Bharti Airtel | Tata Comm |

| (Všechny částky v rupiích Crores) | |||

| Příjem | |||

| Obrat prodeje | 35816,55 | 60300.2 | 4790,32 |

| Jiný příjem | 183,44 | 805,7 | -89,6 |

| Celkový příjem (A) | 35999,99 | 61105,9 | 4700,72 |

| Výdaje | |||

| Suroviny | 0 | 51.6 | 20,77 |

| Náklady na energii a palivo | 2460,36 | 4038,7 | 83,56 |

| Náklady na zaměstnance | 1464,44 | 1869.3 | 789,65 |

| Ostatní výrobní náklady | 18708,9 | 15074,7 | 1828,73 |

| Různé výdaje | 1358,59 | 16929,7 | 896,76 |

| Celkové výdaje (B) | 23992,29 | 37964 | 3619,47 |

| Zisk před odpisy, úroky a daní (A - B) |

12007,7 | 23141.9 | 1081,25 |

| Méně: Odpisy | 6199,5 | 9543,1 | 745,56 |

| Zisk před úroky a zdaněním | 5808.2 | 13598,8 | 335,69 |

| Zájem | 1797,96 | 3559 | 20,45 |

| Poměr krytí úroků | 3.23 | 3.82 | 16,42 |

Pokud porovnáme poměr výše zmíněných tří společností, snadno zjistíme, že Tata Communication má dostatek rezervní hotovosti na splacení všech svých úrokových závazků, ale zároveň má zisk, který je podstatně nižší než u ostatních dvou společností.

Na druhou stranu, Idea a Bharti Airtel mají oba poměry na spodní straně, ale nejsou dostatečně nízké, aby zvedly červenou vlajku. Rozvážný investor, který se zaměřuje na větší stabilitu a bezpečnost, by se mohl rozhodnout pro společnost Tata Communications, zatímco investoři, kteří jsou ochotni podstoupit trochu větší riziko, půjdou s vyššími ziskovými společnostmi, ale s nižším poměrem krytí úroků, jako je Bharti Airtel.

Užitečný příspěvek

- Co je finanční páka?

- Příklad provozní páky

- Analýza poměru výplaty dividendy

- Co je poměr kapitálového převodu? <