Rozpočtová rezerva (definice, příklad) | Výhody nevýhody

Co je Budgetary Slack?

Budgetary Slack je praxe podceňování rozpočtovaných příjmů nebo nadhodnocování rozpočtovaných výdajů společnosti úmyslně osobou odpovědnou za stanovení rozpočtu s motivem zvýšit šance, že skutečná výkonnost společnosti je lepší než výkonnost rozpočtovaných cílů. Dělá to vedení konkrétně tehdy, když jejich bonusy nebo hodnocení výkonu vycházejí z jimi dosažených cílů.

Příklad rozpočtové rezervy

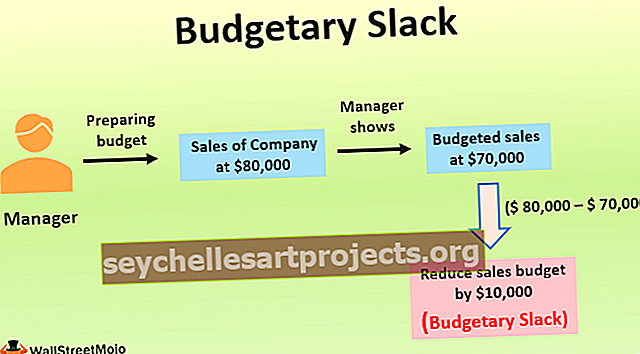

Například manažer společnosti, který je odpovědný za přípravu rozpočtu, odhaduje, že pro příští finanční rok by tržby společnosti byly 80 000 USD. Přesto ukazuje, že rozpočtované tržby na rok jsou 70 000 $, a to záměrným snížením rozpočtovaných tržeb o 10 000 $. Stalo se tak proto, že v minulých letech nebyl vrcholový management společnosti spokojen s prodejní výkonností společnosti, protože mezi rozpočtovanými tržbami, které kontrolovali z minulého rozpočtu společnosti, a skutečnými tržbami byl obrovský rozdíl. během tohoto období.

Aby tedy manažer vypadal v očích nejvyššího vedení společnosti z hlediska plnění rozpočtu, snížil rozpočtované tržby ze skutečné prodejní kapacity společnosti. Vzhledem k tomuto nedostatku 10 000 $ (80 000 - 70 000 $) a nižšímu benchmarku výkonu, který stanovil manažer ohledně skutečné prodejní kapacity, je pravděpodobnější, že manažer dostane příznivé hodnocení a kontrolu v očích top vedení společnosti a může za to dostávat také pobídku. Jednalo se tedy o příklad mezery v rozpočtu, kdy manažer udržel mezeru ve výši 10 000 $ z tržeb podhodnocením pro účely rozpočtu.

Výhody

- Pokud jsou rozpočtované náklady ve společnosti nadhodnoceny, lze výdaje přesunout do budoucích let.

- Pokud v případě vytvoření rozpočtu pro novou produktovou řadu panuje nejistota ohledně budoucnosti, pak může nedostatek rozpočtu poskytnout vedení flexibilitu při provádění obchodních operací.

Nevýhody

- Mohlo by to mít za následek snížení efektivity a výkonu zaměstnanců společnosti, protože v takovém případě budou zaměstnanci společnosti pracovat pouze v rámci svých schopností dosáhnout cílů.

- V případě, že dojde k uvolnění rozpočtu podhodnocením příjmů organizace, pak kvůli tomuto podhodnocení příjmů existuje šance, že vedení také sníží rozpočtované výdaje životně důležité funkce společnosti, jako jsou výdaje na výzkum a vývoj, reklama náklady, náklady na výrobu nebo správní výdaje atd. toto snížení nákladů může být také odpovědné za omezení dlouhodobé životaschopnosti společnosti.

Základní body týkající se rozpočtové rezervy

- Jedná se o úmyslné nadhodnocení rozpočtovaných výdajů nebo podhodnocení rozpočtovaných výnosů společnosti během časového období při přípravě rozpočtu.

- Pokud se na přípravě rozpočtů v organizaci podílí velký počet zaměstnanců, je obecně větší šance, že do rozpočtů zavedou rozpočtové rezervy, aby mohli snadno dosáhnout stanovených cílů.

- I vrcholový management může do rozpočtů zavést uvolnění zásob, pokud chce investiční komunitě podat dobrý obraz o dosažení svých cílů. Přestože analytici posuzují výkonnost podniku porovnáním skutečných výsledků podnikání s výsledky jeho konkurentů, přesto některé organizace zavádějí rozpočtovou rezervu pro získání dobrého obrazu o podnikání v domnění, že to bude fungovat ve prospěch jejich organizace.

- Aby se předešlo stagnaci rozpočtu, mělo by nejvyšší vedení společnosti omezit počet manažerů, kteří mohou sestavovat rozpočty, a neměl by z rozpočtu vycházet jako základ pro hodnocení výkonnosti společnosti.

- Mohlo by to mít za následek snížení efektivity a výkonu zaměstnanců společnosti, protože v takovém případě budou zaměstnanci společnosti pracovat pouze v rámci svých schopností dosáhnout cílů.

- Vedení na nejvyšší úrovni je zmateno skutečnou ziskovostí podniku v důsledku rozpočtového schodku, bez ohledu na to, zda je důvod pro vytvoření rozpočtového schodku etický nebo neetický. Aby to bylo možné překonat, vrcholový management by měl přezkoumat rozpočet minulých let a posoudit rozdíly mezi rozpočtovými a skutečnými čísly. Díky tomu mohou být schopni napravit mezeru, která převládá v současném rozpočtu a budoucích rozpočtech společnosti.

Závěr

Když v podnikání vedení záměrně nadhodnocuje rozpočtované výdaje nebo podhodnocuje rozpočtované výnosy, pak je polštář vytvořený vedením ke zvýšení pravděpodobnosti dosažení lepších cílů, než je rozpočtováno, rozpočtovou rezervou. Dělá to vedení, zvláště když jejich bonusy nebo hodnocení výkonu vycházejí z jimi dosažených cílů. Pokud se na přípravě rozpočtů v organizaci podílí velký počet zaměstnanců, existuje větší šance na zavedení rozpočtového deficitu do jejich rozpočtu.

Jedním z dalších důvodů omezeného rozpočtu může být nejistota očekávaných výsledků v nejbližší době. Za těchto okolností mají manažeři nejistoty obecně sklon postupovat při přípravě rozpočtů konzervativně. Vedení na nejvyšší úrovni je kvůli této rezervě zaváděno o skutečné ziskovosti podnikání, bez ohledu na to, zda je důvod pro vznik rozpočtové rezervy etický nebo neetický. Aby to bylo možné překonat, vrcholový management by měl přezkoumat rozpočet předchozích let a posoudit rozdíly mezi rozpočtovaným a skutečným počtem.