Bankovní směnka (význam, příklady) | Nejlepší 3 typy bankovních směnek

Co je to bankovní směnka?

Bankovní směnka, známá také jako bankovní šek, je finanční nástroj, který je nakupován od banky a který je v pozdější fázi používán druhou stranou. Druhá strana může v daném čase předložit tento koncept v kterékoli bance a vybrat částku uvedenou v konceptu. Jedná se o záruku, která je k dispozici držiteli konceptu, že při předložení stejného obdrží stanovenou částku.

Koncept poptávky je velmi efektivní / populární v Asii a Británii. Ve Spojených státech to není příliš efektivní, ale některé banky provádějí finanční záruky pomocí svých finančních nástrojů, které se zde uplatňují. Je to velmi originální a jeden z nejbezpečnějších způsobů, jak také převést podstatnou částku za některé velké nákupy.

Druhy bankovních směnek

Nyní diskutujeme o různých druzích, které jsou následující:

# 1 - Peněžní příkazy

V tomto typu, kdy se zadaná částka přenáší z jednoho místa na druhé. Banky to také vydávají jménem zákazníků. Peníze jsou posílány z jednoho místa na druhé. Jedná se také o finanční nástroj a banka přebírá odpovědnost za to, že zaplatí totéž při předložení pokynu před nimi.

# 2 - Koncept poptávky

Koncepty poptávky jsou jedním z typů konceptů. Používá se tam, kde plátce a příjemci nejsou na stejném místě. Peníze se po uložení směnky převádějí na bankovní účty příjemců. Mnoho dní dnes finanční transakce probíhají touto metodou.

# 3 - Certifikované kontroly

Certifikované šeky jsou velmi typickým typem bankovního šeku. Peníze jsou zasílány na bankovní účet příjemce prostřednictvím banky a banka si z toho účtuje určitou částku provize. Je to jedna z nejbezpečnějších metod převodu peněz.

Příklady bankovních směnek

Příklad č. 1

Shiny se chystala koupit si sportovní auto pro sebe. Po mnoha průzkumech trhu se rozhodne koupit nejnovější značku honda civic, která byla k dispozici. Poté se obrátila na prodejce, aby zjistil ceny a další formality. Prodejci požádali o návrh uvedené částky automobilu. Obchodníci nechtějí riskovat platbu. Požádali proto o koncept, protože riziko spojené s obchodováním prostřednictvím konceptů je mnohem menší než riziko spojené s obchodováním prostřednictvím šeků. Celá transakce byla proto provedena prostřednictvím konceptu poptávky. Shiny šel do banky, koupil směnný kurz zhruba 7 000 $ a splnil všechny formality s dealery.

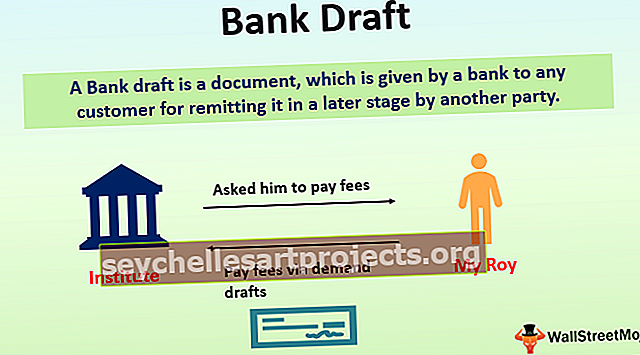

Příklad č. 2

Můj Roy se šel zapsat na bankovní kurz v Torontu. Institut ho požádal o zaplacení poplatků prostřednictvím směnky, pokud požádal o zaplacení poplatků šekem. Vedení ústavu jeho žádost odmítlo žádáním o návrh poptávky nebo ověřenou kontrolu.

Výhody

Některé z výhod jsou následující.

- Užitečnost: Jsou to šikovné finanční nástroje. Je to jednoduché použití a má na trhu vysokou hodnotu pro vypořádání finančních transakcí.

- Přínos pro velké transakce: Tento nástroj se obecně používá v případě podstatných transakcí, jako je nákup automobilu, domu nebo jiných cenných předmětů. Lze je čerpat na libovolnou částku příslušné částky a jedná se o zaručený platební nástroj. Pomáhá tak stranám využívat výhod velkého množství transakcí.

- Riziko: Riziko spojené s tímto typem bankovního šeku je zanedbatelné. Proto lze pomocí tohoto nástroje s jistotou provádět velké transakce. Bezpečnostní opatření jsou pro tento typ nástroje velmi dobře zavedená ve srovnání s kontrolami nebo jinými prostředky.

- Autenticita: Je to velmi autentizovaný nástroj. Je nepřenosný bez náležitých formalit. Takže jakákoli šance na padělek atd. S tím nemá nic společného. Banka vystavuje směnky se všemi formálními náležitostmi a příjemce musí předložit směnku před bankou, aby částku poukázal. Zaručená možnost platby prostřednictvím tohoto typu nástroje také zvyšuje jeho autenticitu.

Nevýhody

Některé z nevýhod jsou následující.

- Trochu drahé: Vydávání návrhů poptávky je trochu drahé. Banka účtuje určitou částku nad částku, která má být převedena. Každá banka má jiné poplatky, které závisí na počtu konceptů, které mají být provedeny. Na druhou stranu je pro strany do jisté míry výhodné podepisovat šeky, než navštívit pobočku banky, aby vystavily směnky.

- Časově náročné: Proces bankovních směnek je časově náročný. Způsob získání směnky je pouze prostřednictvím bank. Osoba by měla osobně navštívit pobočku banky a vyzvednout si směnku. Příjemce musí také předložit návrh bance k převodu. Proto dnes banky přijímají online transakce, které nejen šetří čas, ale také šetří peníze.

- Termín: Existují termíny pro předložení konceptu před bankou. Pokud jsou směnky o něco starší (například 2 týdny), banka odmítne poukázat peníze a proces vrácení peněz také vyžaduje čas z pohledu odesílatele. Lhůty návrhů jsou ve srovnání s kontrolami velmi krátké. Finanční transakce se proto dnes řeší šeky nebo online metodami.

Závěr

Pro svou autentizaci a žádný rizikový faktor je bankovní šek oblíbený. Bezpečnostní opatření jsou zde velmi důležitá. Nikdo nemůže tento nástroj zneužít kvůli jeho procesu.

Omezení tohoto procesu však spočívá v tom, že proces platby bankovním šekem je velmi časově náročný. Není to likvidní aktivum, takže má určité formality, díky nimž je trochu těžkopádný. V tomto rychlém tempu života, pokud budeme čekat na taková zpoždění, budeme zaostávat. Největším problémem tohoto typu nástroje je to, že je velmi pomalý a je nákladnější než šeky a online platby. Navzdory zaručenému převodu mohou banky někdy transakci zrušit kvůli některým dotazům.

Proto dnes převládají online transakce. Ale u některých významných finančních transakcí si někteří konzervativní nebo averzní lidé volí bankovní šek jako jednu ze svých nejlepších možností.