Cena peněžního toku (vzorec, příklad) | Vypočítejte poměr P / CF

Co je poměr cena / peněžní tok?

Poměr ceny k peněžním tokům je hodnotový ukazatel, který nastavuje aktuální tržní cenu podílu na provozní peněžní tok tak, aby představoval, jaké procento ceny je vysvětleno peněžním tokem a jaké procento není.

Jinými slovy, poměr ceny a peněžních toků je jedním z nejdůležitějších nástrojů pro oceňování investic a počítá se jako poměr aktuální ceny akcií k peněžnímu toku z operací na akcii. V případě poměru P / CF uvažujeme peněžní tok z operací, což je přesné měřítko toho, kolik peněz přišlo a vyšlo z hlavních operací. Mnoho finančních odborníků proto považuje tento poměr za přesnější měřítko pro posouzení atraktivity investice než poměr cena / výnos.

Na rozdíl od peněžních toků lze výdělky snadno manipulovat, protože výdělky (čistý příjem) mohou být snadno ovlivněny odpisy a dalšími nepeněžními faktory.

Pojďme se podívat na PE poměr Chevron.

V současné době je poměr PE Chevronu na 149,88x. Co si myslíte o ocenění Chevronu? Určité PRODEJ? Většina analytiků však dala společnosti Chevron hodnocení Strong Buy nebo Buy. Žádný z analytiků ve skutečnosti Chevronu neudělil SELL rating. Jsou blázni?

Proč dali hodnocení KOUPIT Chevronu?

zdroj: Yahoo Finance

Tito analytici samozřejmě zkoumají poměry přesahující poměr cena / zisk a v odvětví ropy a zemního plynu se další násobky ocenění, jako je EV / boe (hodnota podniku na barel ekvivalentu ropy), EV / EBITDA a cena / hotovostní toky stávají docela důležité.

Z výše uvedeného grafu si všimneme, že P / CF společnosti Chevron je kolem 16,01x.

zdroj: Chevron SEC Filings

Z peněžních toků společnosti Chevron z operací jsme si všimli, že počet odpisů, vyčerpání a amortizace byl velmi vysoký. Ve skutečnosti to bylo v roce 2015 vyšší než celkový peněžní tok z operací.

Prostřednictvím tohoto poměru cena / peněžní tok byste byli schopni porovnat peněžní tok na akcii s cenou za akcii, což vám poskytne představu o tom, jakou hodnotu byste dostali ze zaplacení takové ceny, jakou budete platit .

Pokud chcete investovat do společnosti nebo projektu, poměr P / CF je jedním z prvních, které byste měli při výpočtu zvážit.

Vzorec

Abychom získali důkladnou představu o tomto poměru, musíme se podívat na dva samostatné poměry. Pochopení těchto dvou poměrů nám pomůže zjistit, jak vypočítat poměr ceny k peněžnímu toku investice.

Nejprve se podívejme na poměr cena / peněžní tok -

Cena peněžního toku = cena akcie / peněžní tok na akcii.

Tento poměr je velmi užitečný pro investory, protože pomocí tohoto poměru mohou pochopit, zda je společnost nadhodnocena nebo podhodnocena.

Abychom však tento poměr zjistili, musíme vypočítat „peněžní tok na akcii“.

K výpočtu „peněžního toku na akcii“ potřebujeme dvě věci. Nejprve musíme znát „provozní peněžní tok“, který uvidíme ve výkazu peněžních toků společnosti za dané období. Zadruhé, potřebujeme znát počet „nesplacených akcií“.

Abychom tedy vypočítali „peněžní tok na akcii“, udělali bychom následující -

Peněžní tok na akcii = provozní peněžní tok / nesplacené akcie.

Jakmile budeme znát peněžní tok na akcii, budeme moci velmi snadno vypočítat poměr ceny a peněžního toku.

Výklad

Mnoho investorů je zaneprázdněno výpočtem poměru cena / zisk. Pokud se ale podíváte na poměr ceny a výdělku, uvidíte, že mnoho společností to může manipulovat, aby přilákalo více investorů. Například protože na „čistý příjem“ má vliv mnoho nepeněžních faktorů, mohou společnosti, které chtějí manipulovat s „čistým příjmem“, tyto nepeněžní faktory zvýšit nebo snížit. Poměr ceny k výnosům tedy není vždy schopen poskytnout přesný obraz o společnosti nebo o nových investicích.

Když se však podíváme na peněžní tok, úplně to změní hru. Ve výkazu peněžních toků by nebyly zahrnuty žádné nepeněžní faktory. Neexistuje tedy žádný způsob, jak by bylo možné manipulovat s čistým peněžním tokem na konci období. Pokud tedy můžeme pomocí výkazu peněžních toků vypočítat „provozní peněžní tok“ a vydělit jej počtem „nesplacených akcií“, získáme konkrétní představu o tom, kolik peněžních toků můžeme na akcii vygenerovat. Pak můžeme srovnat totéž s cenou za akcii, abychom dospěli k závěru, zda je investice dobrá nebo ne.

Pokud se pokusíme najít optimální úroveň poměru, musíme se podívat na konkrétní sektor. Podíváme-li se například na spuštění nové technologie, její růst by byl mnohem rychlejší, což by vedlo k vyššímu poměru ceny k peněžním tokům, zatímco pokud se podíváme na společnost poskytující veřejné služby, která funguje po celá desetiletí, poměr by byl mnohem nižší. V případě spuštění technologie, protože její růst je obrovský, investoři by ji ocenili více než společnost poskytující veřejné služby, která má stabilní peněžní tok, ale méně příležitostí k růstu.

Základní příklady

Podíváme se na několik příkladů, abychom mohli pochopit poměr ceny a peněžních toků od všech andělů.

Příklad č. 1

Společnost G Corporation má následující informace. Pomocí níže uvedených informací zjistíte poměr ceny a peněžních toků.

| Detaily | V USD |

| Cena za akcii | 10 / sdílení |

| Peněžní tok na akcii | 4 / sdílet |

Z příkladu můžeme tento poměr přímo vypočítat.

| Detaily | V USD |

| Cena za akcii (A) | 10 / sdílení |

| Peněžní tok na akcii (B) | 4 / sdílet |

| Poměr P / CF (A / B) | 2.5 |

V závislosti na tom, do kterého sektoru společnost G Corporation patří, můžeme porovnat poměr ceny a peněžních toků a zjistit, zda je to dobré číslo nebo ne.

Příklad č. 2

Společnost MNC poskytla následující informace -

| Detaily | V USD |

| Cena za akcii | 12 / sdílet |

| Provozní hotovostní tok | 600 000 |

| Vynikající akcie | 500 000 |

vypočítat poměr ceny k peněžnímu toku.

Například ve výše uvedeném případě musíme vypočítat dvě věci. Nejprve musíme vypočítat peněžní tok na akcii a poté poměr ceny a peněžního toku.

Zde je výpočet peněžního toku na akcii -

| Detaily | V USD |

| Provozní peněžní tok (1) | 600 000 |

| Vynikající akcie (2) | 500 000 |

| Peněžní tok na akcii (1/2) | 1,20 / akcii |

Nyní můžeme vypočítat P / CF poměr -

| Detaily | V USD |

| Cena za akcii (A) | 12 / sdílet |

| Peněžní tok na akcii (B) | 1,20 / akcii |

| Poměr P / CF (A / B) | 10 |

Podobná věc je opět použitelná i v tomto ohledu. V závislosti na odvětví, do kterého tato společnost patří, musíme porovnat poměr ceny a peněžních toků a zjistit, zda je to dobré číslo nebo ne.

Příklad č. 3

Společnost ABC Company nám poskytla následující informace -

| Detaily | V USD |

| Cena za akcii | 12 / sdílet |

| Vynikající akcie | 30 000 |

| Čistý příjem | 70 000 |

| Ztráta z prodeje majetku | 2 000 |

| Snížení pohledávek | 1 000 |

| Nárůst zásob | 2 000 |

| Zvýšení splatného úroku | 700 |

| Zvýšení závazků na účtu | 1 000 |

| Odložené daně | 500 |

| Odpisy a amortizace | 3 000 |

vypočítat provozní peněžní tok, peněžní tok na akcii a také poměr P / CF.

Z výše uvedeného příkladu nejprve musíme vypočítat provozní peněžní tok -

| Detaily | V USD |

| Čistý příjem | 70 000 |

| Úpravy: | |

| Odpisy a amortizace | 3 000 |

| Odložené daně | 500 |

| Snížení pohledávek | 1 000 |

| Nárůst zásob | (2 000) |

| Zvýšení splatného úroku | 700 |

| Zvýšení závazků na účtu | 1 000 |

| Ztráta z prodeje majetku | 2 000 |

| Čistý peněžní tok z provozních činností | 76 200 |

Nyní tedy víme, že provozní peněžní tok je 76 200 USD.

Známe také počet akcií v oběhu. Bylo by snadnější vypočítat peněžní tok na akcii -

| Detaily | V USD |

| Provozní peněžní tok (1) | 76 200 |

| Vynikající akcie (2) | 30 000 |

| Peněžní tok na akcii (1/2) | 2,54 / akcii |

Nyní bychom mohli snadno vypočítat poměr ceny a peněžních toků -

| Detaily | V USD |

| Cena za akcii (A) | 12 / sdílet |

| Peněžní tok na akcii (B) | 2,54 / akcii |

| Poměr (A / B) | 4,72 |

Poměr je tedy 4,72. V závislosti na odvětví, do kterého společnost ABC patří, můžeme porovnat a zjistit, zda je 4,72 dostatečně dobrý počet, pokud jde o poměr cena / peněžní tok, či nikoli.

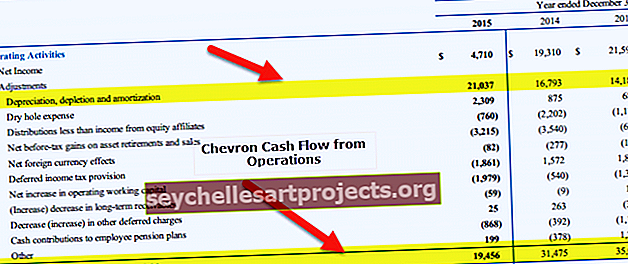

Praktický příklad - Chevron

Pojďme nyní vypočítat poměr ceny k peněžnímu toku společnosti Chevron.

Aktuální cena = 115,60 $

Chevron P / CF - 2013

- Peněžní tok z operací (2013) = 35 002 milionů USD

- Počet akcií v roce 2013 = 1917 milionů

- Peněžní tok na akcii (2013) = 18,25

- P / CF (2013) = 115,60 / 18,25 = 6,33x

Cena Chevronu k peněžnímu toku - 2014

- Peněžní tok z operací (2014) = 31 475 milionů USD

- Počet akcií v roce 2014 = 1884 milionů

- Peněžní tok na akcii (2014) = 16,70

- P / CF (2014) = 115,60 / 16,70 = 6,91x

Cena Chevronu k peněžnímu toku - 2015

- Peněžní tok z operací (2015) = 19 456 milionů USD

- Počet akcií v roce 2015 = 1886 milionů

- Peněžní tok na akcii (2015) = 10,31

- P / CF (2015) = 115,60 / 10,31 = 11,20x

Vezměte prosím na vědomí, že P / CF, který jsme dříve viděli pro Chevron (16,01x), je koncové dvanáctiměsíční Cena za hotovostní tok.

Ropné a plynárenské společnosti

Nyní, když máme spravedlivé znalosti o poměru PCF, porovnejme nyní ropné a plynárenské společnosti - poměr Exxon, Chevron a BP PCF.

Bereme na vědomí, že u všech tří společností se poměr cena / peněžní tok za poslední 2-3 roky zvyšuje.

Proč si myslíš, že je to tak?

zdroj: ycharts

Od roku 2013 do roku 2014 došlo ke zpomalení komodit (ropa). Ceny ropy přímo ovlivňují jejich peněžní toky. V důsledku nižších cen ropy došlo u těchto společností k výraznému poklesu jejich peněžních toků z operací.

zdroj: ycharts

S tímto sníženým peněžním tokem z operací v posledních čtvrtletích byl poměr ceny a peněžního toku u těchto společností, které mají vzestupný trend (čím vyšší je poměr P / CF, tím je firma drahá).

Ropné společnosti E&P

P / CF je jedním z nejdůležitějších nástrojů pro oceňování ropných a plynárenských společností. Důvodem je, že nejlepším způsobem, jak měřit výkonnost ropné společnosti, je podívat se na její základní peněžní toky. Tyto společnosti vyžadují velkou základnu aktiv a mají tendenci akumulovat vysokou úroveň dluhu k financování kapitálových aktiv. Zvýšená úroveň dluhu znamená zvýšený úrok a splácení dluhu. Sledování těchto hlavních peněžních toků nám poskytuje klíčové poznatky o schopnosti společnosti tyto dluhy splácet. (DSCR).

Na druhou stranu čistý příjem (čistý zisk) není peněžní mírou a může zůstat stabilní (nebo může vykazovat rostoucí trend). Pokud však peněžní toky klesají, je to jasná indikace, že pro společnost může být obtížné splácet dluh.

Tabulka níže poskytuje poměry ceny k peněžním tokům (TTM) předních společností zabývajících se průzkumem a těžbou ropy.

| S. č | název | Tržní kapitalizace ($ mil.) | P / CF (TTM) |

| 1 | ConocoPhillips | 61 778 | 13,62x |

| 2 | Zdroje EOG | 60 638 | 26,52x |

| 3 | CNOOC | 57 131 | 4,60x |

| 4 | Occidental Petroleum | 52,523 | 15,29x |

| 5 | Anadarko Petroleum | 39 224 | 16,81x |

| 6 | Kanadský přírodní | 33 487 | 11,37x |

| 7 | Průkopník přírodních zdrojů | 31 220 | 20,90x |

| 8 | Mitsui & Co. | 24 808 | 8,43x |

| 9 | Devonská energie | 24 133 | 9,67x |

| 10 | Apache | 23 608 | 11,09x |

| Průměrná cena / peněžní tok | 13,83x |

k 20. lednu 2017

Zde je třeba si uvědomit několik důležitých bodů -

- Průměrný poměr cena / cash flow těchto špičkových společností je kolem 13,83x

- EOG Resources a Pioneer Natural Resources jsou dvěma odlehlými hodnotami v tomto sektoru s poměrem P / CF 26,52x, respektive 20,90.

- Pokud odstraníme tyto odlehlé hodnoty, pak průměrný poměr PCF vyjde na 11,36x

Softwarová aplikace

Na rozdíl od ropných a plynárenských společností mají softwarové společnosti model light-asset. Místo hmotného majetku zjistíme, že jeho majetek sestává z nehmotného majetku (patenty, IP, autorská práva). Další charakteristikou softwarových společností je, že se nespoléhají příliš na dluh (jako jsou ropné a plynárenské společnosti). Z tohoto důvodu nejsou softwarové společnosti oceňovány na základě poměru P / CF.

Místo toho analytici používají k oceňování těchto společností násobky jako PE, PEG, EV / EBIT, EV / zákazník atd.

(také se podívejte na násobky Enterprise Value vs. Equity Value)

Níže uvedená tabulka nám poskytuje poměry ceny k peněžním tokům (TTM) nejlepších softwarových aplikačních společností.

| S. č | název | Tržní kapitalizace ($ mil.) | Cena za hotovostní tok (TTM) |

| 1 | MÍZA | 110 117 | 23,98x |

| 2 | Adobe Systems | 54 286 | 25,15x |

| 3 | Salesforce.com | 52 650 | 27,75x |

| 4 | Intuice | 29 761 | 21,85x |

| 5 | Dassault Systemes | 19,384 | 28,06x |

| 6 | Autodesk | 17 800 | 55,20x |

| 7 | Check Point Software Tech | 16 850 | 18,09x |

| 8 | Symantec | 16,558 | - |

| 9 | Pracovní den | 16 490 | 47,60x |

| 10 | ServiceNow | 13,728 | 102,65x |

| Průměrná cena / peněžní tok | 38,93x |

zdroj: ycharts

Zde je třeba si uvědomit několik důležitých bodů -

- Průměrný poměr těchto špičkových společností je kolem 38,93x. To je velmi vysoké.

- Autodesk, Workday a ServiceNow jsou tři odlehlé hodnoty v kategorii softwarových aplikací s P / CF násobkem 55,20x, 47,60x a 102,65x.

Utility

Klíčovou charakteristikou společností poskytujících veřejné služby je, že se jedná o kapitálově intenzivní model se stálými peněžními toky a vysokou úrovní dluhu v rozvaze. Ve výsledku můžeme použít P / CF na hodnotu Utility společností.

Níže uvedená tabulka poskytuje poměry ceny k peněžním tokům (TTM) nejlepších utilitních společností seřazené podle tržní kapitalizace

| S. č | název | Tržní kapitalizace ($ mil.) | P / CF (TTM) |

| 1 | Energie NextEra | 55 736 | 8,02x |

| 2 | Duke Energy | 53 131 | 7,74x |

| 3 | Jižní | 48 069 | 8,45x |

| 4 | Zdroje nadvlády | 47 395 | 10,46x |

| 5 | Národní síť | 45 950 | 6,47x |

| 6 | Exelon | 45 333 | 4,88x |

| 7 | ENEL SpA | 44 733 | 3,42x |

| 8 | Exelon | 32 999 | 3,55x |

| 9 | Zdroje nadvlády | 31,494 | 6,95x |

| 10 | PG&E | 30 896 | 7,50x |

| Průměrná cena / peněžní tok | 6,74x |

zdroj: ycharts

- Průměrná cena a poměr peněžních toků u těchto špičkových Utility společností je kolem 6,74x

Omezení

Tento poměr má pouze jedno omezení. Má také jednu mezeru, a to je tato - nezohledňuje kapitálové výdaje.

Pokud chcete znát přísnou míru tohoto poměru, musíme přesáhnout poměr ceny k peněžnímu toku (P / CF) a musíme vypočítat volný peněžní tok a porovnat jej s cenou za akcii.

Volný peněžní tok je částka peněžního toku, která je k dispozici podnikům po odečtení Capexu. Výpočet volného peněžního toku může znít komplikovaně. Ale tady je dohoda

Jediné, co musíme udělat, je vrátit se k výkazu zisku a ztráty společnosti a vybrat čistý příjem. Pak musíme přidat zpět odpisy a amortizaci, protože se jedná o bezhotovostní poplatky. Dále vezmeme v úvahu jakékoli změny pracovního kapitálu, a tím bychom získali provozní hotovostní tok. Odpočteme-li od provozního peněžního toku, pokud odečteme kapitálové výdaje (nové stroje), získáme hotovost zdarma.

Abychom tomu porozuměli, můžeme si vzít příklad a ilustrovat to samé.

Společnost Ice Cream Company má provozní peněžní tok 100 000 USD. A nyní se společnost rozhodla koupit novou ledničku, protože se zvýšila poptávka po jejich zmrzlinách. Koupili tedy ledničku za 30 000 USD. Jaký by byl volný peněžní tok této zmrzlinové společnosti? Bylo by to = 100 USD - 30 000 USD = 70 000 USD. S volným hotovostním tokem 70 000 USD bude nyní zmrzlinová společnost schopna splatit svůj dluh (pokud existuje) a bude schopna nést další výdaje.

Takže konečně, co je přísnější a přesnější poměr? Je to poměr ceny a volného peněžního toku.

Cena k volnému peněžnímu toku = cena akcií / volný peněžní tok za akcii.

Jediné, co musíme udělat, je rozdělit volný hotovostní tok nesplacenými akciemi společnosti. A to poskytne přesnější obrázek o tom, zda do společnosti investovat či nikoli.

V závěrečné analýze

Dá se snadno říci, že poměr cena / peněžní tok je pro investory velmi užitečný. Poskytuje téměř přesný obrázek o tom, jak dobrá je investice. A P / CF je užitečný, protože v peněžním toku je malá nebo žádná šance na manipulaci.

Pokud byste jako investor chtěli investovat do nového projektu nebo nového start-upu, použijte tento poměr jako měřicí mřížku. Můžete také použít poměr cena / zisk. Poměr ceny a peněžních toků je však ve všech případech lepší měřící mřížkou.

Užitečné příspěvky

- Poměr hodnoty podniku k prodeji

- EV až EBITDA

- Poměr ceny k ceně knihy <