Nahromaděné odpisy (definice, vzorec) | Jak vypočítat?

Co je to akumulovaný odpis?

Kumulované odpisy aktiva jsou částky kumulativních odpisů, které byly na aktivum účtovány od data jeho pořízení do data účetní závěrky. Jedná se o protiúčet, což je rozdíl mezi kupní cenou aktiva a jeho účetní hodnotou v rozvaze a je snadno dostupný jako řádková položka v sekci dlouhodobých aktiv v rozvaze.

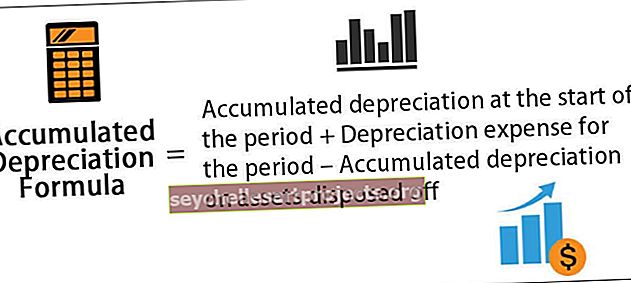

Souhrnný vzorec odpisů

Výpočet se provádí přidáním odpisového nákladu účtovaného během aktuálního období k odpisům na začátku období a odečtením odpisového nákladu u vyřazeného aktiva.

Vzorec kumulovaných odpisů = Kumulované odpisy na začátku období + Odpisy za období - Kumulované odpisy z vyřazeného majetku

Příklady

Podívejme se na několik jednoduchých až pokročilých příkladů, abychom lépe porozuměli výpočtu.

Tuto šablonu Excel pro odpisovou akumulaci si můžete stáhnout zde - Šablona aplikace Excel pro odpisovou akumulaci

Příklad č. 1

Uvažujme o příkladu společnosti A, která koupila zařízení v hodnotě 100 000 $ a s životností 5 let. Neočekává se, že by zařízení mělo na konci své životnosti nějakou záchrannou hodnotu. Zařízení se odepisuje rovnoměrně. Určete akumulované odpisy na konci 1. a 3. roku.

Níže jsou uvedeny údaje pro výpočet akumulovaných odpisů na konci 1. a 3. roku.

Vzhledem k tomu, že společnost bude zařízení používat po dobu příštích 5 let, lze náklady na zařízení rozdělit na příštích 5 let. Roční odpisy za zařízení podle lineární metody lze vypočítat jako,

Roční odpisy = 100 000 USD / 5 = 20 000 USD ročně během příštích 5 let.

Výpočet po 1. roce tedy bude -

Kumulovaný odpisový vzorec po 1. roce = Akciový odpis na začátku roku 1 + Odpisy v průběhu roku

= 0 + 20 000 $

= 20 000 $

Po 2. roce tedy bude -

Kumulovaný odpisový vzorec po 2. roce = Akciový odpis na začátku roku 2 + Odpisy během 2. roku

= 20 000 $ + 20 000 $

= 40 000 $

Proto po 3. roce bude -

Kumulovaný odpisový vzorec po 3. roce = Akciový odpis na začátku roku 3 + Odpisy během 3. roku

= 40 000 $ + 20 000 $

= 60 000 $

Příklad č. 2

Počítáme kumulované odpisy na konci finančního roku končícího 31. prosince 2018 na základě následujících informací:

- Hrubé náklady k 1. lednu 2018: 1 000 000 USD

- Akciové odpisy k 1. lednu 2018: 250 000 $

- Zařízení v hodnotě 400 000 USD s odpisy 100 000 USD bylo zlikvidováno 1. ledna 2018

- Strojní zařízení má být odepisováno lineární metodou po dobu jeho životnosti (5 let)

Níže jsou uvedeny údaje pro výpočet akumulovaných odpisů na konci finančního roku končícího 31. prosince 2018

Podle otázky se odpisy během roku počítají jako,

Odpisy během roku = hrubé náklady / doba použitelnosti

= 1 000 000 $ / 5

Odpisy během roku = 200 000 $

Proto bude výpočet akumulovaných odpisů k 31. prosinci 2018,

Kumulované odpisy k 31. prosinci 2018, = Akciové odpisy k 1. lednu 2018, + Odpisy v průběhu roku - Akciové odpisy za vyřazený majetek

Kumulované odpisy k 31. prosinci 2018 = 250 000 $ + 200 000 $ - 100 000 $

= 350 000 $

Relevance a použití

Z hlediska účetnictví jsou akumulované odpisy důležitým aspektem, protože jsou relevantní pro aktiva, která jsou aktivována. Aktiva, která jsou kapitalizována, poskytují hodnotu nejen po dobu jednoho roku, ale i po dobu delší než jeden rok a účetní zásady předepisují, že náklady a odpovídající tržby by měly být uznány ve stejném období podle konceptu párování. Pro zajištění tohoto principu párování v případě aktivovaných aktiv používají účetní po celém světě proces nazývaný odpisy.

Odpisový náklad je část celkového aktivovaného aktiva, která je vykázána ve výkazu zisku a ztráty od roku, kdy byla nakoupena, a po zbytek doby použitelnosti aktiva. Následně je to celková částka aktiva, která byla odepsána od data jeho koupě do data vykazování. Výše kumulovaných odpisů aktiva se zvyšuje po dobu životnosti aktiva, protože odpisy jsou nadále účtovány z aktiva, což nakonec snižuje účetní hodnotu aktiva. Jako takový může také pomoci účetnímu sledovat zbývající dobu životnosti aktiva.