Druhy závazků v rozvaze (nejlepších 7 typů s příklady)

Druhy pasiv v rozvaze

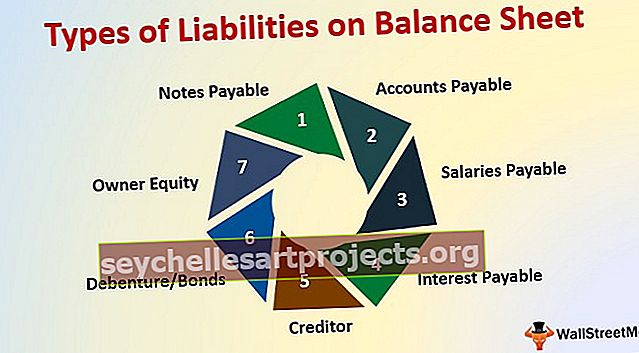

Zde je seznam typů závazků v rozvaze

- Poznámky splatné

- Splatné účty

- Platy splatné

- Úroky splatné

- Věřitel

- Dluhopisy / dluhopisy

- Vlastní kapitál

Závazky jsou finanční závazek společnosti, který je pro něj právně závazný, aby byl splatný druhému subjektu, a v rozvaze jsou primárně dva typy závazků 1) krátkodobé závazky, které jsou splatné do jednoho roku a 2 ) dlouhodobé závazky, které jsou splatné po období jednoho roku

Top 7 typů pasiv rozvahy

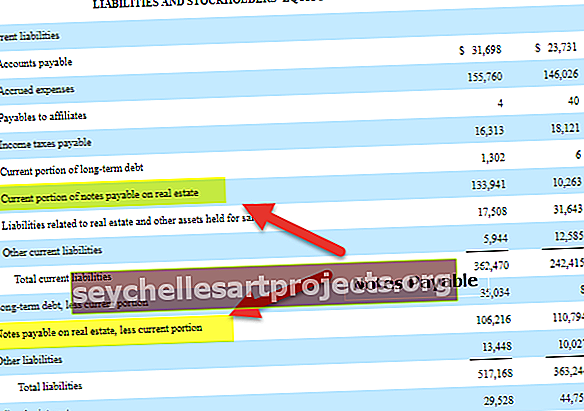

# 1 - splatné bankovky

Dluhopisy jsou jedním ze závazků společnosti. Splatné směnky představují závazek hlavní knihy, který zaznamenává nominální hodnotu vlastních směnek, které vydala. Výše splatných bankovek představuje částku, která zbývá uhradit. Zahrnuje dvě strany. Nejprve dlužník a emitent. Dluhopisy jsou tedy jedním ze závazků společnosti, protože musí platit úroky.

# 2 - Účty splatné

Tento typ odpovědnosti zahrnuje platbu splatnou za služby zakoupené od jiných organizací na úvěr, takže jde o odpovědnost společnosti.

# 3 - Platy splatné

Mzda, která se nevyplácí v průběhu měsíce a společnost je povinna platit, se nazývá nevyplacená nebo nevyplacená mzda, což je pro společnost také druh odpovědnosti. Také se tomu říká mzdy vyplácené v případě práce.

# 4 - Úroky splatné

Splatným úrokem se rozumí nesplacený úrok z vkladu nebo obligace vydané společností k financování kapitálu. U společnosti poskytující kapitálové financování vydejte dluhopisy od široké veřejnosti nebo přijměte vklad od široké veřejnosti a je to také jeden ze závazků společnosti.

# 5 - Věřitel

Věřitelem je osoba nebo subjekt, od kterého společnost nakupuje suroviny na úvěr, jedná se tedy také o závazek společnosti.

# 6 - Dluhopisy / dluhopisy

Společnost vydává dluhopisy nebo obligace za účelem zvýšení kapitálu za účelem expanze podnikání, takže musí platit úroky z těchto dluhopisů a musí splatit celou částku ke dni splatnosti.

# 7 - Vlastní kapitál

Tento typ odpovědnosti znamená počáteční kapitál nebo investici vloženou vlastníkem do podnikání, jedná se tedy o odpovědnost za podnikání, protože podnik a vlastník jsou samostatnou entitou.

Příklady

Příklad č. 1

Společnost vykazuje v době uzávěrky účetního roku celkové aktivum 1 200 Rs, závazky 40000, vlastní kapitál 60000 a věřitel 40000 a dodavatel 50000 a společnost s dlužníkem 700 Rs. Z výše uvedených informací připravte rozvahu.

Níže jsou uvedeny údaje pro výpočet závazků z rozvahy.

Výpočet celkové odpovědnosti

Celková odpovědnost = 60000 + 40000 + 40000 + 50000

Celková odpovědnost = 190000

Výpočet celkového majetku

Celkové aktivum = 120000 + 70000

Celkové aktivum = 190000

Z výše uvedeného příkladu vidíme, že Total Asset = Total Liability, to znamená, že společnost má dostatek aktiv na splacení svého dlouhodobého a krátkodobého závazku.

Příklad č. 2

Havells India je v oboru světel. Havells má následující aktiva a pasiva

Níže jsou uvedeny údaje pro výpočet závazků z rozvahy.

Výpočet celkové odpovědnosti

Celková odpovědnost = 130000 + 25000 + 50000 + 80000 + 35000

Celková odpovědnost = 320000

Výpočet celkového majetku

Celkové aktivum = 90000 + 150000 + 40000 + 40000

Celkové aktivum = 320000

Z výše uvedeného vyhodnocení rozvahy můžeme říci, že Havells India má dobrou finanční pozici a má dostatek aktiv k zaplacení současného a dlouhodobého závazku. Havells India investovala více do stálých aktiv.

Příklad č. 3

TCS je v oblasti IT a světovým lídrem v oblasti IT. Mají klienty po celém světě a poskytují služby po celém světě. Níže jsou uvedeny informace dostupné v TCS. Připravte si tedy zprávu o rozvaze nebo finanční situaci za konec finančního roku 2018.

Níže jsou uvedeny údaje pro výpočet závazků z rozvahy.

Výpočet celkové odpovědnosti

Celková odpovědnost = 180000 + 80000 + 90000 + 150000 + 30000 + 80000

Celková odpovědnost = 610000

Výpočet celkového majetku

Celkové aktivum = 150000 + 20000 + 50000 + 40000 + 50000 + 60000 + 60000 + 40000 + 40000

Celkové aktivum = 610000