Akviziční prémie (definice) | Caclulate Takeover Premium

Co je to Acquisition Premium?

Akviziční prémie, známá také jako prémie za převzetí, je rozdíl v kupní protihodnotě, tj. Cena zaplacená nástupnickou společností akcionářům cílové společnosti a tržní hodnota před fúzí cílové společnosti

Vysvětlení

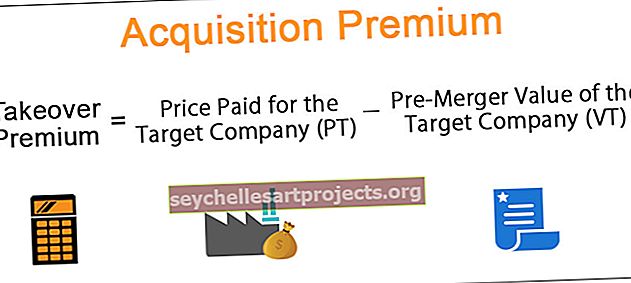

Při fúzích a akvizicích se získávaná společnost nazývá cílová společnost a společnost, která ji získává, se nazývá nabyvatel. Poplatek za převzetí je rozdíl mezi cenami zaplacenými za cílovou společnost minus hodnota cílové společnosti před sloučením. Jinými slovy, jedná se o cenu zaplacenou za každou akcii cílové firmy nabývající společností.

Poplatek za převzetí = PT - VT

Kde,

- PT = cena zaplacená za cílovou společnost

- VT = hodnota cílové společnosti před fúzí

Nabyvatel je ochoten zaplatit akviziční prémii, protože očekává synergie (očekávané zvýšení výnosů, úspory nákladů), které budou generovány akvizicemi. Synergie vytvořené při fúzích a akvizicích budou ziskem nabyvatele.

Zisk nabyvatele = generované synergie - prémie = S- (PT- VT)

- Kde S = Synergie generované fúzí.

Hodnota sloučené společnosti (VC) po sloučení tedy je

VC = VC * + VT + SC

Kde,

- C = hotovost vyplacená akcionářům.

- VC * = hodnota před fúzí nabyvatele.

Proč nabyvatel platí extra pořizovací prémii?

zdroj - wsj.com

Nabyvatel zaplatí extra prémii z následujících důvodů -

- Minimalizovat soutěže a vyhrát dohodu.

- Vytvořené synergie budou větší než prémie zaplacené za cílovou společnost. Synergií máme na mysli, že když obě společnosti v kombinaci vytvoří vyšší příjmy, než by mohly jednotlivě.

V roce 2016 jsme byli svědky fúze předního světového profesionálního cloudu a přední světové profesionální sítě. Microsoft zaplatil 196 $ za akcii LinkedIn, což je 50% akviziční prémie, protože věřili, že to bude jak příjmy společnosti Microsoft, tak její konkurenční postavení. Jednalo se o největší akvizici společnosti Microsoft.

Vztah mezi Takeover Premium a Synergies

Vyšší synergie v oblasti fúzí a akvizic má za následek vyšší pojistné. Než přejdeme k výpočtu Premium, musíme pochopit synergie vytvořené spojením.

- Úspory nákladů - Kategorie úspor nákladů se u jednotlivých společností liší. Mezi nejběžnější kategorie patří náklady na prodej, výrobní náklady, administrativní náklady, další režijní náklady atd. Úspora nákladů závisí také na tom, kolik lidí je přijatelné změnit. Pokud vrcholový management není připraven přijmout některá náročná rozhodnutí, pak může snižování nákladů trvat déle. K úsporám nákladů dochází maximálně, pokud obě společnosti patří do stejného odvětví. Například v roce 2005, kdy společnost Procter & Gamble získala společnost Gillette, přijalo vedení odvážné rozhodnutí nahradit nedostatečně výkonné pracovníky P&G talentem Gillette. Přineslo dobré výsledky a vyšší management P&G tuto iniciativu podpořil.

- Zvýšení výnosů - Většinou je možné dosáhnout zvýšení příjmů, pokud jsou obě společnosti spojeny. Existuje však spousta externích faktorů, jako je reakce na trhu na jejich fúzi nebo ceny konkurence (konkurenti mohou cenu snížit). Například společnost Tata Tea, společnost ve výši 114 $, se odvážně rozhodla získat Tetley za 450 $, což definovalo růst společnosti Tata Sons. Společnost Procter & Gamble dosáhla zvýšení výnosů do jednoho roku po fúzi se společností Gillette.

- Vylepšení procesů: Fúze také pomáhají zlepšovat procesy. Společnosti Gillette a P&G zavedly řadu zlepšení procesů, které jim pomohly dosáhnout zvýšení tržeb. Díky sloučení společností Disney a Pixar se snáze spolupracovalo a pomohlo jim dosáhnout společného úspěchu.

Výpočet prémie za převzetí

Metoda 1 - Použití ceny akcií

Poplatek za převzetí lze vypočítat z hodnoty ceny akcie. Předpokládejme, že společnost A chce získat společnost B. Hodnota akcie společnosti B je 20 $ za akcii a společnost A nabízí $ 25 za akcii.

To znamená, že společnost A nabízí ( $ 25 - $ 20) / $ 20 = 25% prémie.

Metoda 2 - Použití hodnoty Enterprise

Můžeme také vypočítat prémii za převzetí výpočtem podnikové hodnoty společnosti. Hodnota podniku odráží vlastní kapitál i dluh společnosti. Když vezmeme hodnotu EV / EBITDA a vynásobíme ji EBITDA, můžeme vypočítat podnikovou hodnotu firmy EV.

Například pokud je hodnota Enterprise společnosti B 12,5 milionu USD. Pokud společnost A nabízí 15% prémii. Pak získáme 12,5 * 1,15 = 14,375 milionu. To znamená prémii (14,375 cr - 12,5 cr) = 1,875 milionu $

Pokud nabyvatel nabízí vyšší poměr EV / EBITDA než průměrný násobek EV / EBITDA. Lze vyvodit závěr, že nabyvatel za transakci přeplácí.

Pro výpočet lze také použít jiné metody, jako je model oceňování možností Black-Scholes. Investiční banky najaté cílovou společností rovněž prozkoumají historická data prémie zaplacené za podobné obchody, aby poskytly řádné odůvodnění akcionáři její společnosti.

Faktory ovlivňující hodnotu převzetí Premium

Bylo zjištěno, že prémie za převzetí byla vyšší během období pesimismu investorů, podhodnocení trhu a byla zjištěna nižší během nadhodnocení trhu, což je období optimismu investora. Mezi další faktory, které ovlivňují pořizovací prémii, patří motivace uchazečů, počet uchazečů, konkurence v odvětví a také na typu odvětví.

Jaká je správná cena, která má být zaplacena jako akviziční prémie?

Je obtížné pochopit, zda je pořizovací prémie, která je vyplacena, nadhodnocena nebo ne. Stejně jako v několika případech skončila vysoká prémie lepšími výsledky než nižší prémie. Tento případ ale vždy není pravdivý.

Stejně jako když společnost Quakers Oats získala Snapple, zaplatila 1,7 miliardy dolarů. Společnost nedosahovala dobrých výsledků, protože společnost Quaker Oats prodala společnost Snapple společnosti Triarc Companies za méně než 20% částky, kterou dříve zaplatila. Proto by měla být před uzavřením dohody provedena řádná analýza a neměla by vás podněcovat, protože ostatní konkurenti na trhu nabízejí vyšší cenu.

Kde zaznamenáváme obratovou prémii v účetních knihách nabyvatele?

Prémie za obrat se v rozvaze zaznamenává jako goodwill. Pokud jej nabyvatel koupí se slevou, zaznamená se jako záporný goodwill. Pod slevou rozumíme méně, než je tržní cena cílové společnosti. Pokud nabyvatel těží z technologie, dobré přítomnosti značky, patentů cílové společnosti, je to považováno za dobrou vůli. Ekonomické zhoršení, záporné peněžní toky atd. Způsobují snížení goodwillu v rozvaze.