Bezúročné příjmy bank (definice) | Příklady a seznam

Co je neúrokový příjem?

Neúrokový výnos je výnosový výnos generovaný z vedlejších aktivit bank a finančních institucí (poplatek za zpracování půjčky, poplatky za pozdní platby, poplatky za kreditní karty, poplatky za služby, pokuty atd.) A hrají zásadní roli v jeho celková ziskovost.

Vysvětlení

- Hlavní činností jakékoli banky nebo finanční instituce je přijímání vkladů az akumulovaných vkladů banka půjčuje peníze. Banka tak získává úrokové výnosy půjčováním peněz dlužníkům s vyšší sazbou a úroky z vkladových účtů platí relativně nižší sazbou. Rozdíl mezi úroky a zaplacenými úroky se nazývá čistý úrokový výnos. V bankovních obchodních modelech je tedy čistý úrokový výnos provozním výnosem generovaným z hlavních činností podniku.

- Není to však jediný zdroj příjmů, který může mít banka nebo finanční instituce v průběhu roku fungování. Celkový příjem jakékoli banky nebo finanční instituce je součtem úrokových a neúrokových výnosů. Jedná se o další toky příjmů, které nejsou přímo přičítány půjčování peněz.

Příklady neúrokového příjmu

- Předpokládejme například, že banka XYZ půjčila částku 1 000 000 USD společnosti ABC Inc. ve výši 6% pa po dobu 10 let, což odpovídá splácení. Předpokládejme, že banka vydělala na společnosti ABC Inc. celkový úrokový příjem 60 000 USD. V době sankce za půjčku však banka XYZ účtovala 0,5% z částky půjčky na poplatek za poskytnutí půjčky, což je záloha ve výši 500 USD na ostatní poplatky za služby.

- Nyní je částka 5 000 USD (jako poplatek za vytvoření půjčky) a 500 USD (jako další poplatky za služby) také příjmem banky, ale 5 500 USD nepochází z úrokových poplatků. Tento příjem je tedy v účetnictví XYZ Bank klasifikován jako neúrokový příjem.

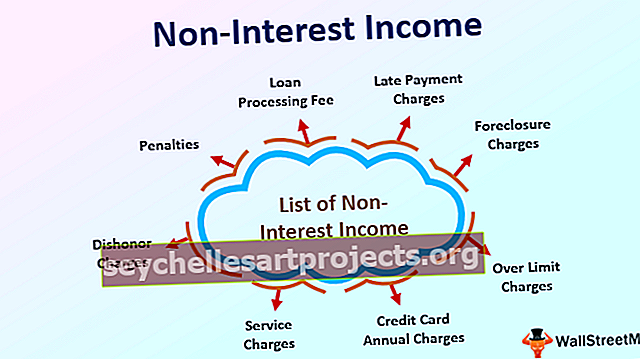

Seznam neúrokových příjmů pro banky

Seznam neúrokových příjmů zahrnuje příjmy z vedlejších činností bankovního podnikání, jako například:

- Poplatek za zpracování půjčky

- Poplatek za vznik půjčky

- Poplatky z prodlení,

- Poplatky za uzavření trhu

- Nadlimitní poplatky,

- Roční poplatky za kreditní karty,

- Poplatek za vydání šekové knihy

- Nedostatečné poplatky za finanční prostředky,

- Servisní poplatky

- Zneužití poplatků

- Pokuty

Význam

- Obecně platí, že pro jakýkoli podnik, který vyrábí nebo obchoduje se zbožím nebo poskytuje jakýkoli druh služby, je bezúročný příjem považován za příjem generovaný z hlavních činností podnikání, jako je prodej zboží nebo služeb. Avšak pouze v případě bankovnictví a finanční instituce se úrokový výnos považuje za výnos generovaný z hlavních činností. Je to proto, že kritickou provozní činností jakékoli banky nebo finanční instituce je přijímání peněžních vkladů a půjčování peněz. To se považuje za příjem z neprovozní činnosti podniku.

- Významně však nabývá na důležitosti během hospodářského zpomalení nebo finanční krize, když banky čelí problémům s půjčováním peněz nebo když banka půjčuje peníze za nižší úrokové sazby. Kvůli kterémukoli z nich se banky snaží udržet své marže. V takových scénářích se příliv výdělků z jiných neúrokových výnosů stává pro banky významně rozhodujícím pro vyrovnání ztráty způsobené nižší úrokovou sazbou.

- Následující tabulka ukazuje poslední desetiletý trend úrokových a neúrokových výnosů všech komerčních bank v USA. Jasně lze pozorovat, že když úrokové výnosy bank poklesly v důsledku finanční krize v roce 2009, kdy banky nebyly připraveny půjčovat další peníze,% neúrokových výnosů se výrazně zvýšilo.

Neúrokový příjem jako% z úrokového výnosu

Ovladače neúrokového příjmu

- Rozsah variací neúrokových výnosů se počítá podle ekonomických scénářů. Úrokový výnos do značné míry závisí na minimální úrokové sazbě účtované ze sankcionované hodnoty půjčky. O úrokové míře se rozhoduje na základě referenční sazby, kterou stanoví Federální banka. Nyní, když ekonomika čelí výzvám deflace, preventivně Federální banka snižuje úrokové sazby.

- V takovém případě mají banky přenést úvěr na snížení úrokových sazeb na spotřebitele. To se provádí revizí úrokové sazby účtované za půjčky. To vede k poklesu úrokových výnosů banky. Pro vyrovnání poklesu výnosů banky mírně zvýší poplatky vybírané z transakcí, které představují neúrokový příjem.

- Stejně tak, když ekonomika prochází inflací, zvyšuje Federální banka za účelem kontroly zvyšování cen úrokovou sazbu, aby zvýšila náklady na půjčky. To má za následek zvýšení úrokového výnosu.

- Neúrokový příjem však klesá, protože spotřebitel se vyhýbá půjčování peněz za vyšší cenu finančních prostředků, což má za následek snížení změn v původu úvěru, poplatků za půjčky, poplatků za opožděné platby atd.

Závěr

Neúrokový příjem je generován z vedlejších činností bankovních a finančních institucí. Hraje zásadní roli v celkovém celkovém příjmu bank. Úrokový výnos je většinou ovlivněn rozsahem úrokového výnosu.