Definice rizikového pojištění Top 8 typů rizik v pojišťovnictví

Co je pojištění rizik?

Pojištění rizika označuje riziko nebo šanci na výskyt něčeho, co je škodlivé nebo neočekávané, což může zahrnovat ztrátu nebo poškození cenných aktiv osoby nebo úraz či smrt osoby, kde pojistitelé tato rizika hodnotí a na základě čehož vypracovat pojistné, které pojistník musí zaplatit.

Vysvětlení

- Pojištění rizik zahrnuje posouzení ceny, která má být vyplacena pojistníkům, kteří utrpěli ztrátu, která jim vznikla a která je kryta pojistkou. Zahrnuje různé typy rizik, jako je krádež, ztráta nebo poškození majetku, nebo může také zahrnovat zranění někoho jiného; existuje šance, že se kdykoli může stát něco neočekávaného nebo škodlivého.

- Vyvíjí se při výpočtu výplaty finanční hodnoty za škody, které by mohly vzniknout na pojištěném majetku nebo věci, které by mohly být ztraceny, zraněny nebo zničeny náhodně nebo se často vyskytnou. Rovněž uvádí, kolik by stálo vyměnit nebo opravit takovou pojištěnou věc k pokrytí ztráty, kterou pojistník utrpěl v případě takové škody. Pojistitelé vypočítají pojistná plnění a vyhodnotí jejich rizika.

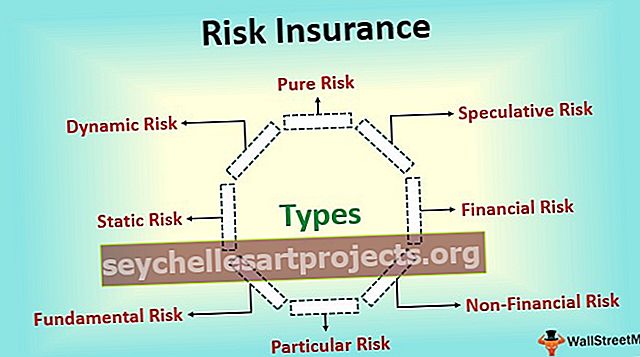

Typy

Níže jsou uvedeny různé typy rizik v pojištění:

# 1 - Čisté riziko

- Čisté riziko se týká situace, kdy je jisté, že výsledek povede pouze ke ztrátě osoby nebo maximálně, což by mohlo vést k situaci rentability pro danou osobu, ale nikdy jí nemůže způsobit zisk. Příklad čistého rizika zahrnuje možnost poškození domu v důsledku jakékoli přírodní kalamity.

- V případě, že dojde k přírodní katastrofě, bude to buď poškozovat dům osoby a její předměty pro domácnost, nebo to nebude mít vliv na její dům a předměty pro domácnost, ale tato přírodní katastrofa nebude pro danou osobu znamenat žádný zisk ani zisk. To tedy spadá pod čisté riziko a tato rizika jsou pojistitelná.

# 2 - Spekulativní riziko

- Spekulativní riziko se vztahuje k situaci, kdy směr výsledku není jistý, tj. Může vést k situaci ztráty, zisku nebo rentability pro danou osobu. Tato rizika obecně nelze pojistit. Příkladem spekulativního rizika je nákup akcií společnosti osobou.

- Nyní mohou ceny akcií jít jakýmkoli směrem a člověk může v době prodeje těchto akcií dosáhnout buď ztráty, zisku nebo ztráty bez zisku. To tedy spadá pod spekulativní riziko.

# 3 - Finanční riziko

Finanční riziko se týká rizika, ve kterém je výsledek události měřitelný z hlediska peněz, tj. Jakákoli ztráta, která by mohla v důsledku rizika nastat, může být dotyčnou osobou měřena v peněžní hodnotě. Příkladem finančního rizika je ztráta zboží ve skladu společnosti v důsledku požáru. Tato rizika jsou pojistitelná a jsou obecně hlavními subjekty pojištění.

# 4 - Nefinanční riziko

Nefinančním rizikem se rozumí riziko, při kterém není výsledek události měřitelný z hlediska peněz, tj. Případná ztráta, která by v důsledku rizika mohla nastat, nemůže být dotyčnou osobou měřena v peněžní hodnotě. Příklad nefinančního rizika zahrnuje riziko špatného výběru značky při nákupu mobilních telefonů. Tato rizika jsou nepojistitelná, protože je nelze měřit.

# 5 - Zvláštní riziko

Zvláštní riziko se týká rizika, které vzniká zejména v důsledku jednání nebo zásahů jednotlivce nebo skupiny některých jednotlivců. Původ konkrétního rizika podle úrovně jednotlivce a jeho dopad je tedy pociťován na lokalizované úrovni. Příklad konkrétního rizika zahrnuje nehodu v autobusu. Tato rizika jsou pojistitelná a jsou obecně hlavními subjekty pojištění.

# 6 - Základní riziko

Základní riziko označuje riziko, které vzniká v důsledku příčin, které nejsou pod kontrolou žádné osoby. Dá se tedy říci, že základní riziko je neosobní ve svém původu i důsledcích. Dopad těchto rizik je zásadně na skupinu, tj. Ovlivňuje velkou populaci. Příkladem základního rizika jsou rizika pro skupinu způsobená událostmi, jako je přírodní kalamita, zpomalení ekonomiky atd. Tato rizika jsou pojistitelná.

# 7 - Statické riziko

Statickým rizikem se rozumí riziko, které v daném časovém období zůstává konstantní a obecně není ovlivněno obchodním prostředím. Tato rizika vyplývají z lidských chyb nebo jednání přírody. Příkladem statického rizika je zpronevěra finančních prostředků ve společnosti jedním z jejích zaměstnanců. Jsou obecně snadno pojistitelné, protože se snadno měří.

# 8 - Dynamické riziko

Dynamické riziko označuje riziko, které vzniká při změnách v ekonomice. Tato rizika obecně není snadné předvídat. Tyto změny by mohly přinést finanční ztráty členům ekonomiky. Příklad dynamického rizika zahrnuje změny v příjmech osob v ekonomice, jejich vkusu a preferencí atd. Obecně nejsou snadno pojistitelné.

Pojištění rizik

Pojem rizika v pojišťovnictví říká, že je zraněno, jak pojistitelé hodnotí svá rizika při vydávání pojistných smluv pro pojistníky ohledně ztráty, ke které může dojít v důsledku ztráty, krádeže nebo poškození majetku nebo dokonce někoho. Tento koncept také říká, že typy těchto rizik se podílejí na vydávání pojištění. Pomáhá také pojistitelům vyhodnotit riziko a vypočítat pojistná plnění, která lze v budoucnu kdykoli v případě poškození nebo ztráty uhradit.

Závěr

Pojištění rizika nebo rizika v pojištění jsou tedy šancí, že dojde k neočekávaným událostem, které by mohly způsobit ztrátu osoby nebo jejího majetku. Většina rizik je dnes pojistitelná pojišťovnami. Tyto společnosti vypočítají pravděpodobnost výskytu událostí a jejich dopad a poté podle toho vypočítají pojistné.