Návratnost čistých aktiv (vzorec, příklady) | Jak vypočítat RONA?

Co je návratnost čistých aktiv (RONA)?

Návratnost čistých aktiv (RONA) je definována jako finanční poměr čistého příjmu dosaženého podnikem k celkovému součtu čistých fixních aktiv a čistých aktiv držených podnikem. Finanční metrika se pokouší analyzovat, kolik příjmů je podnik schopen generovat využitím konkrétních aktiv pro své obchodní operace. Dále pomáhá při analýze toho, jak efektivně jsou aktiva využívána a nasazována managementem a společností k odvození ekonomické hodnoty pro podnikání.

Složky návratnosti čistých provozních aktiv

# 1 - Fyzická aktiva

Fyzická aktiva jsou definována jako stálá aktiva, která podnik využívá při řízení obchodních operací. Mohly by mít formu výrobního závodu, strojů, obchodního majetku, investičního majetku nebo zařízení. Jedná se o dlouhodobá aktiva a lze je najít v rozvahové části podniku.

# 2 - Oběžná aktiva

Oběžná aktiva jsou základní složkou síťového kapitálu podniku. Skládají se z hotovosti, obchodovatelných cenných papírů a zásob. Jedná se o aktiva v držení podniku pro aktuální finanční rok podnikání.

# 3 - Běžné závazky

Krátkodobé závazky jsou závazky, které musí podnik zaplatit do 12 měsíců nebo do aktuálního finančního roku podnikání. Skládají se z dluhopisů, závazků a aktuální části dlouhodobého dluhu, časového rozlišení atd. Ty jsou odečteny od oběžných aktiv, aby se dospělo k síťovému kapitálu, který lze zase použít k výpočtu návratnosti čistých aktiv.

# 4 - Čistý příjem

Čistý příjem je definován jako reziduální příjem dosažený podnikem. Jedná se o konečnou hodnotu, kterou podnik získá, když se všechny provozní režie, náklady na provoz podniku odečtou z výnosů generovaných podnikem. Naleznete jej v části výkazu zisku a ztráty v podnikání.

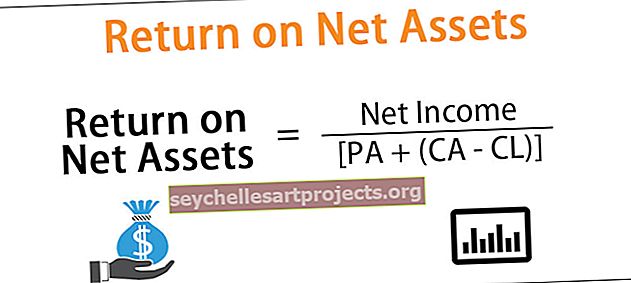

Vzorec pro návratnost čistých aktiv

Vzorec návratnosti čistých provozních aktiv (Rona) lze určit pomocí vztahu časové hodnoty peněz, jak je popsáno níže:

Návratnost čistých aktiv = čistý příjem / [PA + (CA-CL)]

Tady,

- Fyzické aktivum představuje PA.

- Aktuální aktiva představují CA.

- Krátkodobé závazky představují CL.

Příklady

Níže jsou uvedeny příklady návratnosti čistých aktiv (RONA).

Tuto šablonu Excel pro návratnost čistých aktiv si můžete stáhnout zde - Šablona Excel pro návratnost čistých aktiv

Příklad č. 1

Předpokládejme, že společnost během svých obchodních operací vydělá čistý příjem ve výši 560 000 USD. Podnik má navíc čistý pracovní kapitál ve výši 200 000 USD a drží fyzická aktiva v hodnotě 1 000 000 USD.

RONA lze určit následovně: -

- = 560000 $ / (1000000 $ + 200000 $)

- = 0,467

Proto společnost vygenerovala RONA 0,467 ze svých obchodních operací. To dále znamená, že podnik není schopen správně generovat výnosy a poskytuje spravedlivý výkon.

Příklad č. 2

Předpokládejme, že společnost během svých obchodních operací vydělá čistý příjem 570 290 USD. Podnik má navíc čistý pracovní kapitál ve výši 100 000 USD a drží fyzická aktiva v hodnotě 600 000 USD.

RONA by byla určena takto: -

- = $ 570290 / ($ 600000 + $ 100000)

- = 0,8147 USD

Proto společnost vygenerovala RONA ve výši 0,8147 ze svých obchodních operací. To dále znamená, že podnik je schopen správně generovat výnosy a přináší dobrý výkon i příznivé výnosy pro své vlastníky.

Příklad č. 3

Podnik pro aktuální finanční rok vygeneroval návratnost čistých aktiv jako 0,867. Proto lze odvodit, že podnik efektivně využil svá fyzická aktiva a čistý pracovní kapitál, aby zvýšil hodnotu a čistý příjem přibližně o 87 centů. To dále znamená, že čistý příjem generovaný podnikem se rovná 87% celkové kombinované hodnoty hmotných aktiv a síťového kapitálu podniku.

Výhody

- Je to užitečné pro výrobní podniky, protože jim pomáhá shromažďovat a udržovat informace o prodeji, aktivech a provozních nákladech na úrovni závodu.

- Pomáhá investorovi vědět, zda je podnik dobrou investiční možností, či nikoli.

- Vysoký poměr vždy znamená, že společnost je vysoce efektivní při řízení dobrého podnikání.

Nevýhody

- Protože metrika je odvozena pomocí stálých aktiv. Proto metoda odpisování použitá při stanovení čistého fixního majetku ovlivňuje komplexní stanovení návratnosti čistého majetku.

- Špatná metoda odpisování může vážně vychýlit poměr ziskovosti nebo RONA.

- Pokud podnik získá ztrátu neobvyklými a nepředvídatelnými událostmi, může také zkreslit metriku návratnosti provozních aktiv. Protože tyto ztráty by byly upraveny podle čistého příjmu, a mohou proto mít nepříznivý dopad na hodnotu poměru.

- Neúčtuje o nehmotných aktivech, protože je z výpočtů vyloučena.

Důležité body

- Pomáhá podniku určit jeho schopnost vytvářet a odvozovat tvorbu hodnot pro dlouhodobější horizont.

- Pomáhá podnikům určit, jak dobře využívají fyzická a čistá aktiva.

- Vysoká RONA je obecně považována za příznivou metriku pro podnikání.

- Jedná se o jedno z komplexních opatření, při nichž se čistý příjem porovnává s fyzickými aktivy podniku.

- Pokud podnik utrpí značné jednorázové ztráty, může být upraven na čistý příjem, který podnik získal, aby odvodil hodnotu návratnosti čistých aktiv (RONA).

Závěr

Návratnost čistých aktiv se považuje za metriku výkonu, která porovnává čistý příjem generovaný podnikem s fyzickými aktivy využívanými podnikem. Pomáhá analytikům a obchodním znalostem a určuje, zda je společnost schopna řídit efektivní obchodní operaci a generovat dobrou ekonomickou hodnotu.

Investoři využívají tento poměr k určení, zda by byli schopni vydělat dobré výnosy, nebo ne, kdyby investovali své peníze do podnikání.