Index ABS a MBS Kompletní průvodce pro začátečníky

Co jsou cenné papíry zajištěné aktivy a cenné papíry zajištěné hypotékou?

Jak se trh prohlubuje, vytvářejí se různé indexy o fungování a rychlosti změny aktiv, které jsou také užitečné pro stanovení hodnoty derivátového nástroje, což jsou 2 typy, index cenných papírů krytých aktivy (ABS), který ukazuje výkonnost trhu trhu ABS, který se počítá jako vážený průměr portfolia ABS, zatímco index hypoték zajištěných cenných papírů (MBS) ukazuje pohyb trhu MBS jako vážený průměr dluhopisů a směnek krytých pouze hypotékami na nemovitosti.

Vysvětlení

Jak se trhy prohlubují, vytvářejí se indexy, aby získal představu o tom, jak si trh vede. Používají se také jako základ pro deriváty, které jsou nástroji, které berou svou hodnotu z pohybu indexů.

Mohou instituce využít půjčky a pohledávky, které mají ve svém portfoliu, ke generování větší hotovosti pro další půjčování? Odpověď zní ano, mohou sdružovat pohledávky, ať už půjčky nebo úvěry, které poskytly, které mají podobnou držbu a rizikový profil, a prodat je investorům. Tyto fondy jsou obvykle ve formě dluhopisu nebo směnky. Tyto cenné papíry se nazývají cenné papíry zajištěné aktivy (ABS). Investor do těchto cenných papírů vlastní část půjčky nebo pohledávky. To umožňuje instituci přeměnit její nelikvidní aktiva na hotovost pro použití v jejich podnikání.

Typickými aktivy, která jsou sekuritizována do cenných papírů krytých aktivy (ABS), jsou pohledávky z kreditních karet, leasingy, pohledávky společností, licenční poplatky atd. Cenné papíry zajištěné hypotékou (MBS) jsou podmnožinou ABS a jsou kryté hypotékami na rezidenční nemovitosti, tj. Domácnosti půjčky. MBS je podmnožinou ABS, pokud obsahují konkrétní typ aktiv.

Pro lepší pochopení tohoto článku se podívejte také na Bond Bonding.

Zdroj : Barclays

Co je to sekuritizace?

Proces přeměny nelikvidních aktiv, která mají budoucí peněžní tok, na hotové finanční cenné papíry generující hotovost sloučením aktiv podobného typu, držby a rizikového profilu, se nazývá sekuritizace. To obvykle provádí samostatná entita, která kupuje budoucí aktiva generující peněžní toky od původní společnosti se slevou a poté je sdružuje za účelem prodeje investorům. Teoreticky lze sekuritizovat každé aktivum, které má budoucí peněžní tok.

Tvorba cenných papírů zajištěných aktivy

Například společnost ABC Ltd., která je leasingovou společností, má měsíční pohledávky za svými zákazníky. Tyto pohledávky budou v budoucnu, takže společnost je dnes nemůže použít k poskytnutí dalších půjček, a proto prodává všechny pohledávky jinému subjektu, společnosti SPV, která jí vyplácí současnou hodnotu za tyto budoucí peněžní toky. To umožňuje společnosti ABC převést tyto budoucí přítoky na hotovost dnes a použít je ve svém podnikání. Společnost SPV nyní balí tyto leasingy do různých skupin nazývaných tranše na základě jejich vyspělosti a kvality nájemce a prodává je jako obligace nebo směnky investorům. Jelikož jsou tyto dluhopisy kryté konkrétními aktivy, nazývají se cenné papíry kryté aktivy.Způsob, jakým by splátka fungovala, spočívá v tom, že nájemce pravidelně splácí leasing společnosti ABC, což by ji následně předalo společnosti SPV, protože nyní vlastní leasing, který by pak tyto peníze použil na výplaty kupónů investorům.

Portfolio peněžních toků od původní společnosti se sdružuje podle jejich splatnosti a rizikového profilu za účelem prodeje investorům. Každá tranše se skládá z peněžních toků s podobným načasováním a riziky. Děje se tak proto, aby si investor mohl vybrat podle své ochoty riskovat, do které tranše investovat.

Jelikož cenné papíry zajištěné aktivy jsou ve formě dluhopisů / směnek, jsou obchodovány na burze, takže dávají investorům flexibilitu k prodeji, a proto poskytují podle potřeby likviditu. Proces sekuritizace převádí nelikvidní půjčku v rukou původní společnosti na likvidní obchodovatelné aktivum v rukou investora.

Tyto dluhopisy, které jsou obchodovány na burze, nyní dávají investorům likviditu na jejich nákup a prodej. Úroková sazba převládající na trhu a rizikový profil dluhopisů krytých aktivy určují cenu těchto dluhopisů.

Co je index ABS?

Index ABS je metoda měření hodnoty trhu ABS. Jedná se o váženou průměrnou hodnotu portfolia cenných papírů krytých aktivy. Různé indexy používají různé ABS v různých poměrech jako váhy k určení hodnoty indexu. Proto je index ABS „ Vážená průměrná hodnota různých dluhopisů / směnek ABS obchodovaných na trhu“.

MBS Index je druh indexu ABS, která má váženou průměrnou hodnotu dluhopisů / směnek, které jsou zálohovány pouze vlastnictví hypotéky .

Hlavním rizikem, kterému dluhopisy ABS čelí, je riziko úrokové sazby a platby předem. Úrokovému riziku čelí celý trh s ohledem na celý trh. Mnoho lidí spíše než investuje do jakéhokoli jednotlivého dluhopisu ABS, raději investuje do portfolia, aby zmírnilo své cenové riziko. Jakýkoli nástroj, jako je fond obchodovaný na burze (ETF), který odráží index ABS, by nabídl takovou investiční cestu.

Typy indexů ABS

Indexy ABS jsou různých typů, přičemž některé specializované indexy zahrnují dluhopisy s aktivy, jako jsou pouze půjčky na automobily nebo kreditní karty nebo hypotéky, zatímco existují i jiné široce založené indexy ABS, které mají dluhopisy kryté aktivy všech typů.

V USA byly cenné papíry zajištěné aktivy poprvé zavedeny v 80. letech, a proto je trh vyspělý a dostatečně hluboký, aby měl četné indexy ABS. Tyto indexy jsou koncipovány finančními institucemi, jako jsou investiční banky, jako produkt pro své klienty.

Indexy ABS v USA

Příklady několika z těchto indexů v USA jsou:

# 1 - Barclays Index amerických cenných papírů s pohyblivou úrokovou sazbou (ABS) :

Tento index zahrnuje cenné papíry zajištěné aktivy se splatností jeden rok nebo více, s nesplacením 250 milionů USD a jako „aktiva“ má půjčky na bydlení, kreditní karty, půjčky na auto a studentské půjčky. Jednoroční výnos z tohoto indexu k 30. červnu 2016 byl 4,06%.

# 2 - JP. Morgan ABS Index:

Tento index má na americkém trhu více než 2 000 nástrojů ABS, které jsou kryté různými aktivy, jako jsou auto a vybavení, kreditní karty, půjčky studentů, spotřebitelské půjčky, timesharing, franšíza, vypořádání, daňová zádržná práva, pojistné, zálohy na služby a různá esoterická aktiva. Tento index si klade za cíl zachytit přibližně 70% trhu ABS a má také dílčí indexy, které sledují nástroje ABS v konkrétním sektoru.

zdroj: www.businesswire.com

Indexy ABS v Evropě

V Evropě je také trh ABS poměrně vyzrálý a existuje mnoho celoevropských indexů ABS, které zahrnují cenné papíry zajištěné aktivy vydané evropskými původci. Indexy ABS existují také v různých jiných zemích. Někteří z nich jsou:

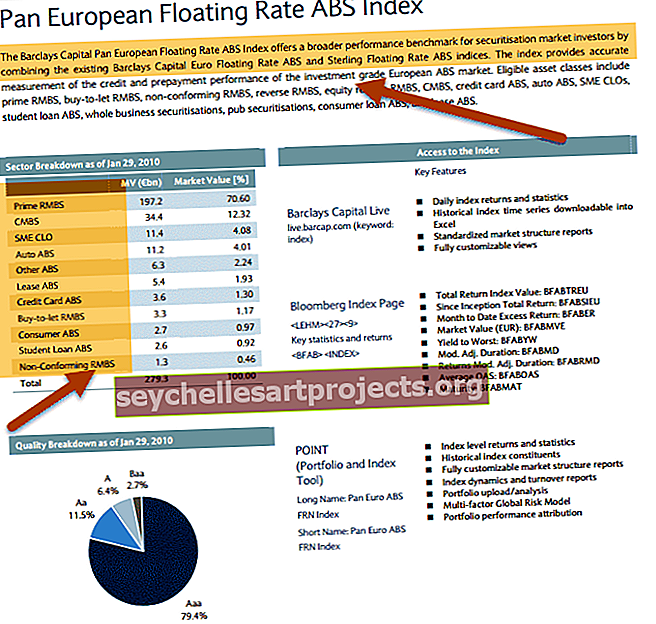

# 1 - Barclays Pan European ABS Benchmark Index :

Tento index zahrnuje dluhopisy, které jsou kryty hypotékami na bydlení a komerčními úvěry, půjčkami na automobily a kreditními kartami s nesplacenou částkou 300 milionů EUR s minimálně roční splatností.

# 2 - Evropský index ABS pro automobily

Tento index ABS zahrnuje emise cenných papírů zajištěných autem od evropských původců.

# 3 - Mexický index autofinanciamiento ABS

Tento index ABS se skládá z mexických cenných papírů krytých půjčkami Auto.

V USA a Evropě bylo rovněž vyvinuto mnoho fondů obchodovaných na burze (ETF), které investují do všech dluhopisů indexu ABS ve stejném poměru. Tyto fondy, které jsou jako podílové fondy, umožňují investorům vkládat své peníze do řady dluhopisů ABS, aniž by do každého z nich skutečně investovaly, ale poskytují jim výnos z portfolia ABS.

MBS a MBS index

Jelikož hypotéky na bydlení tvoří velmi velkou část úvěrového portfolia finančního systému, tvoří většinu sekuritizačního trhu cenné papíry zajištěné hypotékou (MBS). Trh ABS se vyvinul z trhu MBS, když dospěl a trh potřeboval novější způsoby financování. Trh ABS představuje vyšší riziko než MBS, protože jsou obvykle kratší a jejich peněžní toky nejsou tak předvídatelné. Existuje také vyšší kreditní riziko, protože není snadné oddělit právní a finanční aspekty od původce půjčky. Také získávání informací o ABS je těžkopádnější, protože je do něj zapojeno velké množství institucí od vzniku půjčky až po sekuritizaci.

Sledování trhu s MBS pomáhá do značné míry analyzovat zdraví ekonomiky, protože většina hypoték neplní své závazky, pokud není pro vlastníka domu skutečně nedostupné platit. Pokud velké množství lidí začne splácet, je to jasná známka toho, že ekonomika tankuje. Proto v USA existuje řada indexů MBS, které sledují tento trh. Nejenže existují široce založené indexy, které sledují velkou část trhu, ale existuje také řada specializovaných indexů MBS, které sledují část trhu MBS, jako jsou pouze ty MBS, které jsou kryté „hypotékami subprime“ nebo „emitovanými“ na určitý počet let “atd.

Příklady indexů cenných papírů krytých hypotékou jsou:

# 1 - Index cenných papírů krytých hypotékami S&P USA

Definice podle webu S & P zní: „jedná se o index založený na pravidlech a vážený podle tržní hodnoty, který zahrnuje cenné papíry denominované v amerických dolarech, fixní úrokové sazby a hybridní hypoteční hypotéky vydané společností Ginnie Mae (GNMA ), Fannie Mae (FNMA) a Freddie Mac (FHLMC) “, kde GNMA, FNMA a FHLMC jsou instituce vydávající MBS

zdroj: S&P

# 2 - S & P 30letý index FHLMC krytý hypotékou v USA:

Tento index je podmnožinou výše uvedeného indexu cenných papírů krytých hypotékami S&P US a sleduje 30leté dluhopisy MBS vydané FHLMC.

# 3 - Deutsche Bank Liquid MBS Index:

Tento index sleduje nejlikvidnější MBS na americkém trhu.

zdroj: db.com

zdroj: db.com

V Indii se trh ABS ještě příliš nevyvinul. Hlavními třídami aktiv na tomto trhu jsou dluhopisy kryté půjčkami na automobily, mikropůjčkami a hypotékami na bydlení. V roce 2013 společnost DLF Ltd., developerská společnost, vydala dluhopis krytý výnosy z pronájmu ze svých kancelářských budov. V Indii má ABS plnou formu NBFC jako původce a banky jako investoři. Banky obvykle investují do těchto dluhopisů krytých aktivy, aby splnily své úvěrové normy „prioritního sektoru“. Jako mikroúvěry kryté aktivy nebo půjčky na auto zemědělcům pomáhají bankám plnit jejich prioritní sektorové půjčky. Se stávajícími právními a daňovými strukturami je sekuritizační trh v Indii velmi rodící se s velmi nízkou poptávkou. Z tohoto důvodu není potřeba vyvíjet index ABS.

Indexy ABS / MBS a hospodářská krize

Jedním z největších přispěvatelů k hospodářské krizi v USA v roce 2009 bylo hypoteční půjčky typu subprime, tj. Půjčky subjektům, které nemají dokonalý úvěr a mají větší riziko selhání. Hypoteční půjčky byly dále podporovány sekuritizací dostupnou pro tyto půjčky, což vedlo k tomu, že trh byl zaplaven prostředky pro další půjčky. Jednalo se o nectivý cyklus subprime půjček, které byly poháněny stále více a více penězi, které byly riskovány ve stejných vysoce rizikových půjčkách. Když dlužníci začali splácet, kolaps trhu se zhoršil, protože věřitelé neztratili peníze, ale také všichni, kdo investovali do dluhopisů ABS, které byly vydány sekuritizací těchto půjček. Druhou skupinou investorů, kteří přišli o peníze, byli ti, kteří investovali do indexů ABS spojených s ETF.

Když úvěry selhaly, dluhopisy ztratily svou tržní cenu, což následně vedlo ke kolapsu indexů ABS / MBS, a tedy všech ETF s nimi spojených. Jedna sada výchozích nastavení tedy měla kaskádový účinek ovlivňující tři různé sady investorů, tj. Věřitele, investory ABS a investory do ETF indexů ABS. ačkoli se o MBS říká, že je hlavním faktorem úvěrové krize, je třeba říci, že nástroj sám o sobě nebyl důvodem, ale příčinou byly subprime úvěry podporující tyto nástroje. Až do úvěrové krize byl trh při vydávání nástrojů MBS a ABS velmi kreativní, ale po krizi byl kladen důraz na jednoduchost a stabilitu nástroje a emitenta.Vydání exotických nástrojů ztížilo sestavení a předvídání indexů, protože v častých intervalech se objevovaly nové emise s různými aktivy a složitostí peněžních toků.