Vedení záznamů (definice, metoda) | Příklad vedení záznamů krok za krokem

Co je vedení záznamů?

Vedení záznamů je primární fází účetnictví, která nám říká, jak vést záznamy o peněžních obchodních transakcích s cílem neustále sledovat všechny transakce, znát správný obraz aktiv-pasiv, zisků a ztrát atd., Udržovat kontrolu nad výdaji pomocí s cílem minimalizovat výdaje a mít důležité informace pro právní a daňové účely

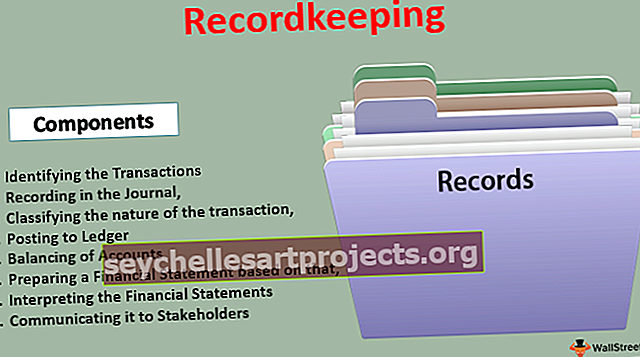

Kroky k metodě vedení záznamů

- Identifikace transakcí

- Záznam do deníku

- Klasifikace povahy transakce

- Zaúčtování do hlavní knihy

- Vyrovnávání účtů

- Příprava účetní závěrky

- Interpretace účetní závěrky

- Sdělování informací zúčastněným stranám

Příklady vedení záznamů

Příklad č. 1

ABC limited je firma s jediným vlastníkem, která provozuje malé obchody na trhu v Atlantě. Obchoduje s oděvy a má hlavní příliv a odliv následovně:

- Příliv: Výnos z prodeje od zákazníka

- Odtoky: Nákup materiálu od prodejců a platba souvisejících výdajů

Pro účely vedení záznamů bude společnost ABC limited muset vést denní pokladní knihy pro udržování drobné hotovosti a bankovních zůstatků. Na konci roku musí připravit výkaz zisku a ztráty a rozvahu k ověření ziskovosti v průběhu roku. Je to jeden z nejjednodušších způsobů udržování záznamů o obchodní transakci.

Příklad č. 2

- Amazon.com je nadnárodní společnost působící po celém světě a zaměstnávající miliony lidí. Každý den se provádějí miliony transakcí. K udržení zájmu společnosti a zajištění řádného dodržování stanov a zachování důvěry zúčastněných stran je třeba provádět průběžné vedení účetnictví.

- Je třeba umístit samostatné týmy, aby se zajistilo, že každá peněžní transakce, kterou podnik provádí, by měla být zaznamenána v účetnictví bez jakékoli odchylky. Také takový druh účetnictví musí zajistit, aby transakce byly zaznamenávány podle místně platných obecně uznávaných účetních zásad a také podle dalších zákonů.

Toto je jeden z nejsložitějších příkladů vedení záznamů o podnikání.

Oba příklady mají své vlastní výhody a nevýhody, ale drží se ve svých cestách.

Výhody vedení záznamů

- Trvalý a spolehlivý záznam - Pomáhá udržovat trvalý záznam všech transakcí, což pomůže zajistit spolehlivost dat.

- Aritmetická přesnost účtů - Průběžné zaznamenávání transakcí pomůže při identifikaci jakékoli aritmetické nepřesnosti, ke které mohlo dojít. Např. Nadměrná platba dodavatelům nebo dvojitá platba za jakékoli transakce.

- Čistý výsledek obchodních operací - Poskytne zisk dosažený během daného období na základě probíhajících obchodních operací.

- Zjištění finančních pozic - Pomáhá při identifikaci finanční situace podniku.

- Výpočet poplatků - Všechny nevyřízené závazky a příspěvky v daném časovém okamžiku lze vypočítat na základě řádně sestavené účetní závěrky.

- Kontrola nad aktivy a výpůjčkami - Lze zajistit lepší kontrolu nad aktivy a výpůjčkami; to pomůže při správě fondů a různých obchodních pozic.

- Identifikace úkolů a nedělání - Finanční výkazy pomáhají najít věci, které se zhoršily a je třeba je v budoucnu napravit, aby se v budoucnu zajistil lepší provoz.

- Zdanění - je vysoce doporučeno a potřebné finančními úřady. Aby mohli podnikatelé dokončit svá posouzení, musí náležitě vést záznamy, které jim pomohou při stanovení daňové povinnosti

- Manažerské rozhodování - Management je při plánování obchodních operací vysoce závislý na finančních záznamech. Kromě toho také potřebují průběžné podávání zpráv ze střední úrovně o pokroku dosaženém ve finančním smyslu. Všechna strategická rozhodnutí se řídí finančními prostředky udržovanými organizací

- Právní požadavky - Existuje velký požadavek stanov, místních GAAP, IFRS atd., Aby byly vedeny řádné účetní knihy, aby byla zajištěna transparentnost podnikání.

Nevýhody vedení záznamů

- Administrativní - pro velké organizace je vedení záznamů velmi zdlouhavé a trvalé zaměstnání. Je pro ně těžké udržovat to samé

- Manuální a monotónní - je to vysoce manuální práce. Je třeba provést stejnou práci, kolikrát je transakce provedena. Díky tomu je to velmi monotónní práce.

- Subjektivní potřeby zkontrolovat před analýzou - Různé účetní aspekty jako odpisy, ocenění akcií atd. Vyžadují předpoklady, díky nimž je účetnictví vysoce subjektivní. Před analýzou účetní závěrky je třeba ověřit životaschopnost těchto předpokladů

Omezení

- Lze zaznamenávat pouze peněžní transakce - v obchodě jsou zásadní: peněžní i nepeněžní aspekty. Při vedení záznamů však lze pokrýt pouze peněžní transakce. Nepeněžní ctnosti jako vyškolený personál nelze zaznamenat do účetních knih.

- Dopady změn cenové úrovně nejsou brány v úvahu - Inflace je trvalý požadavek, který je třeba zohlednit při záznamu aktiv; v účetnictví však nelze při zaznamenávání transakcí brát v úvahu inflaci.

- Historické účetnictví - Všechna aktiva se zaznamenávají jako historická cena. To nepomůže při identifikaci současné hodnoty aktiva na trhu.

Důležité body

Jakékoli změny ve způsobu vedení záznamů lze povolit, pouze pokud:

- Je třeba vzít v úvahu podstatu nad formou

- Pro lepší požadavky na zveřejnění

- Potřebné účetními standardy

Závěr

Vedení záznamů je umění zaznamenávat a zveřejňovat finanční transakce. Vyžaduje to trochu odborných znalostí a taktiky, které nejen pomohou udržet image organizace, ale také pomohou získat financování a nabídkové řízení v obchodních soutěžích. K prokázání přesnosti transakcí je vedení záznamů velkým tlakem a pomáhá udržovat image etické obchodní organizace na trhu.