Klasifikace majetku (význam, příklad) | Jak klasifikovat?

Co je klasifikace aktiv?

Klasifikace aktiv je proces systematického rozdělení aktiv do různých skupin na základě povahy aktiv za použití účetních pravidel, aby se v každé skupině provedlo řádné účetnictví. Skupiny jsou pro účely vykazování později konsolidovány na úrovni účetní závěrky.

Kritéria klasifikace aktiv

Klasifikace se provádí na základě konkrétních kritérií, jak je vysvětleno níže.

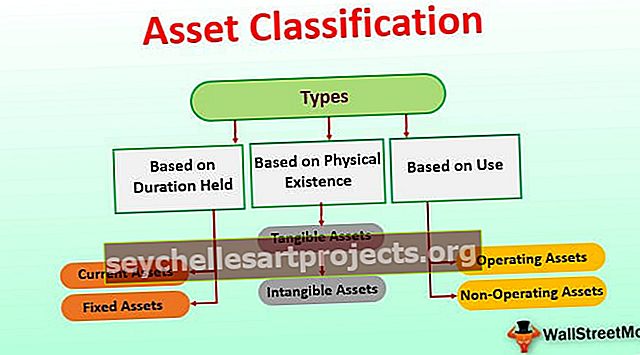

A) - na základě doby trvání

Klasifikace na základě doby trvání je vysvětlena níže:

# 1 - Oběžná aktiva

Jedná se o aktiva, která mají být v podniku držena po dobu kratší než jeden rok. Tato aktiva jsou vysoce likvidní a očekává se, že budou realizována do jednoho roku. Příklady krátkodobých aktiv zahrnují hotovost, bankovní zůstatek, zásoby, pohledávky, obchodovatelné cenné papíry atd.

# 2 - Dlouhodobý majetek nebo dlouhodobý majetek

Jedná se o aktiva, která mají být v podniku držena déle než jeden rok. Očekává se, že tato aktiva budou podniku přínosem po několik let. Mezi příklady dlouhodobých aktiv patří dlouhodobá aktiva (běžně známá jako nemovitosti, budovy a zařízení), dlouhodobé investice, ochranné známky, goodwill atd.

B) - na základě fyzické existence

Klasifikace aktiva je založena na fyzické existenci jsou vysvětleny níže:

# 1 - Hmotná aktiva

Hmotná aktiva jsou aktiva, která mají fyzickou existenci, tj. Kterých se lze dotknout, cítit a vidět. Mezi příklady takových aktiv patří zařízení, budovy a zařízení, budova, hotovost, zásoby atd.

# 2 - Nehmotná aktiva

Nehmotná aktiva jsou takové druhy aktiv, které neexistují ve fyzické podobě. Jinými slovy, těchto aktiv nelze dotknout, cítit nebo vidět. Mezi příklady takových aktiv patří patent, licence, goodwill, obchodní jméno, značka, autorská práva atd.

C) - na základě použití

Níže je vysvětlena klasifikace aktiva na základě použití:

# 1 - Provozní aktiva

Vztahuje se na aktiva, která jsou užitečná při provádění každodenních operací podniku. Tato aktiva pomáhají při generování výnosů a jsou spojena s hlavní činností organizace. Mezi příklady takových aktiv patří zásoby, pohledávky, pozemky, budovy a zařízení, hotovost atd.

# 2 - Neprovozní aktiva

Jedná se o aktiva, která nejsou požadována při provádění každodenních záležitostí podnikání. Nehrají žádnou roli při generování příjmů. Mezi příklady takových aktiv patří fixní vklady, obchodovatelné cenné papíry, nečinné vybavení, nečinná hotovost atd.

# 3 - Dlouhodobý majetek

Jedná se o aktiva, která nejsou držena k prodeji. Místo toho jsou drženy za účelem výroby zboží nebo poskytování služeb.

# 4 - Inventář

Týká se aktiv, která jsou držena pro další prodej v rámci podnikání. Budova tedy pro obchodníka s nemovitostmi bude představovat inventář, zatímco pro ostatní podniky bude totéž tvořit součást dlouhodobého majetku. Proto záleží na použití, pro které jsou aktiva nasazena, a aktivum nelze zobecnit, a místo toho je třeba jej klasifikovat podle jeho použití a dalších podmínek.

# 5 - Investice do nemovitostí

Jedná se o nemovitosti, které jsou vlastněny, získány finančním leasingem nebo vytvořeny organizací pro další sub-leasing formou operativního leasingu jiným stranám.

# 6 - Aktiva držená k prodeji

Týká se aktiv, která mají být za současného stavu a stavu prodána (jinak než v rámci podnikání) do 12 měsíců. Účetní hodnota se získá zpět prodejem.

# 7 - Pronajatý majetek

Jedná se o aktiva, která jsou poskytována na základě finančního leasingu jiné osobě nebo převzata na základě operativního leasingu od jiné osoby.

Závěr

Je nezbytné řádně klasifikovat aktiva v účetní závěrce, jinak může být účetní závěrka zavádějící. Zvažme příklad, kdy je současné aktivum nesprávně klasifikováno jako dlouhodobé aktivum. Bude to mít za následek nesprávné znázornění provozního kapitálu, protože stejný zohledňuje aktuální aktiva. Je také nutné klasifikovat aktiva, abychom pochopili, která aktiva pomáhají při generování výnosů a která nijak nepřispívají. Pomáhá také identifikovat solventnost podniku. Aby byly finanční parametry správné, musí být správná klasifikace.