Účetní hodnota (definice, vzorec) Jak vypočítat účetní hodnotu?

Nesoucí definici hodnoty

Účetní hodnota je vykazovaná pořizovací cena aktiv v rozvaze společnosti, přičemž její hodnota se počítá jako původní pořizovací cena nižší než kumulované odpisy / znehodnocení a hodnota nehmotného aktiva se počítá jako skutečná pořizovací cena snížená o odpisy / znehodnocení.

Jednoduše řečeno, jedná se o hodnotu aktiva v účetních knihách / rozvaze sníženou o částku odpisu z hodnoty aktiva na základě doby použitelnosti aktiva. Jinými slovy, můžeme říci, že se rovná účetní hodnotě aktiva, protože není stejná jako tržní / reálná hodnota aktiva.

Účetní hodnota dluhopisu se liší od výpočtu účetní hodnoty dluhopisů. Znamená to částku uvedenou v rozvaze společnosti ke dni jejího vystavení. Jde o kombinovaný součet jeho nominální hodnoty a amortizační prémie nebo slevy. Také se tomu říká účetní hodnota nebo hodnota knihy dluhopisu.

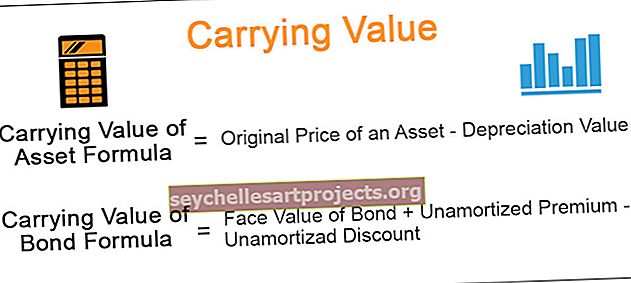

Vzorec pro výpočet hodnoty a výpočet

Níže jsou uvedeny vzorce účetní hodnoty aktiva a dluhopisu.

Účetní hodnota aktiva = původní cena aktiva - hodnota odpisu účetní hodnota obligace = nominální hodnota dluhopisu + neamortizovaná prémie - neamortizovaná sleva

Příklady

# 1 - Účetní hodnota aktiva

Předpokládejme; společnost vlastní závod a strojní zařízení ve výši 1 000 000 USD, které se použije na výrobu určitých produktů společnosti. Výše uvedené zařízení má hodnotu odpisu řekněme 4000 USD a má životnost 15 let.

Vezměte prosím na vědomí, že náklady na strojní zařízení zahrnují náklady na dopravu, pojištění, instalaci a další poplatky za testování, které jsou nezbytné k přípravě aktiva na jeho použití.

Odpisy dále znamenají snížení hodnoty hmotného majetku z důvodu jeho opotřebení. Hmotným majetkem se rozumí továrna a stroje, nábytek, kancelářské vybavení atd.

# 2 - Účetní hodnota dluhopisu

Pokud je cena dluhopisů příliš vysoká, investoři platí vyšší prémii z ceny dluhopisu. Pokud je cena dluhopisu nízká, investoři je kupují za diskontní cenu, rovněž v závislosti na tržní úrokové míře v den emise dluhopisu. Tyto prémie a slevy se odepisují po celou dobu životnosti dluhopisu, takže dluhopis splácí svou účetní hodnotu, která se rovná nominální hodnotě dluhopisu.

Jednoduše řečeno, můžeme říci, že účetní hodnotou dluhopisu se rozumí nominální hodnota dluhopisu s přidáním neamortizované prémie a méně neamortizované slevy. Totéž je vykázáno v rozvaze společnosti a také se nazývá účetní hodnota dluhopisu.

Například nominální hodnota dluhopisu je 1 000 USD a datum emise dluhopisu je 1. ledna 2019 a datum splatnosti je 31. prosince 2021. Předpokládejme kuponovou sazbu na 5%.

Nyní, když je dluhopis vydán, investoři požadují míru návratnosti 4%.

Nejprve musíme zkontrolovat, zda je dluhopis vydán s prémií nebo slevou. Musíme si být vědomi tržní úrokové sazby, která je 4%. Úroková sazba, tj. 4%, je nižší než kupónová sazba, tj. 5%. Dluhopis je proto vydán s prémií, tj. 1250 USD. Předpokládejme, že po dvou letech bude 100 USD amortizováno. Účetní hodnota dluhopisu je tedy 1000 $ plus 150 $, tj. 1150 $. A naopak, pokud je tržní úroková sazba 6%, pak se dluhopis prodá se slevou.

Rozdíl mezi účetní hodnotou a reálnou hodnotou

| Nesoucí hodnotu | Reálná hodnota | |

| Jedná se o účetní hodnotu nebo hodnotu aktiva, což je skutečná cena aktiva. | Reálná hodnota aktiv a pasiv se počítá na základě tržní hodnoty. | |

| Na základě údajů z rozvahy účetní jednotky; | Hodnoty reálné hodnoty znázorňují hodnotu aktiv prodaných na volném trhu. | |

| Vypočítá se z rozdílu aktiv a pasiv v rozvaze, známého také jako čisté jmění společnosti; | Vypočítáno vynásobením tržní ceny za akcii počtem nesplacených akcií; | |

| Na základě historických nákladů na aktivum. | Na základě aktuální tržní ceny aktiv. |