Příklady finančních aktiv | Klasifikace vychází z US GAAP a IFRS

Finanční aktiva, označovaná také jako finanční nástroje, jsou různá likvidní aktiva, která odvozují svoji hodnotu od jakéhokoli smluvního nároku a jejichž příklady zahrnují hotovost v hotovosti, depozitní certifikát, pohledávky z půjčky, obchodovatelné cenné papíry, dluhopisy, akcie, podílové fondy atd.

Příklady finančního majetku

Finanční aktivum, známé také jako finanční nástroje nebo cenné papíry, není fyzickým aktivem, ale je součástí nehmotného aktiva účetní jednotky. Svou hodnotu odvozují od smluvního nároku. Lze jej snadno a snadno převést na hotovost. Některé jsou bankovní zůstatek, akcie, krátkodobé investice, pokladniční poukázky atd.

Obvykle se jedná o certifikát, potvrzení nebo jiný právní dokument. Finanční aktiva jsou často vytvářena půjčováním peněz nebo s ním souvisí. Jsou široce používány k financování nemovitostí a vlastnictví hmotných aktiv.

Seznam příkladů finančních aktiv

zdroj: Microsoft SEC Filings

Níže je uveden seznam typů finančních aktiv a příklady -

- Hotovost nebo ekvivalent v hotovosti jako bankovní zůstatek,

- Kapitálové nástroje jiného subjektu. Jedná se o nárok akcionáře / investora na vlastnictví společnosti.

- Bond: jedná se o pohledávku z úrokových plateb a jistiny v budoucnosti. Může to být finanční aktivum pro společnosti, jako je banka, nebo je to závazek pro společnosti.

- Půjčka: Ve výše uvedeném příkladu jsme jako finanční aktivum vzali dluhopis. Stejně tak se s půjčkami zachází jako s finančním aktivem pro společnosti, jako jsou banky, kde prodej těchto půjček přináší aktiva.

- Pojištění: hodnota finančních aktiv se vyplácí, jsou-li splněny podmínky smlouvy. Stejně jako v případě, že společnost zaplatí prémii za své auto a poruchy vozu, finanční aktivum se vyplatí.

- Zákonné a smluvní právo, aby účetní jednotka mohla přijímat hotovost od jiné účetní jednotky

- Finanční aktivum jako cenné papíry pro půjčku od jiného subjektu

- Za příznivých podmínek má účetní jednotka právo na výměnu finančních aktiv nebo závazků s jinými účetní jednotkami. Tato práva jsou pro účetní jednotku finanční aktiva.

- Jakákoli smlouva, která může být vypořádána kapitálovými nástroji účetní jednotky,

- Jakýkoli nederivátový nástroj, pro který je účetní jednotka povinna přijmout některé kapitálové nástroje své účetní jednotky;

- Jakýkoli derivát, který lze vypořádat za hotovost, nebo jakékoli jiné finanční aktivum, které lze vypořádat pro kapitálový nástroj účetní jednotky

Klasifikace finančních aktiv v rozvaze

Na základě hlavní klasifikace finančního aktiva můžeme mít následující příklady finančního aktiva:

- Finanční aktiva v reálné hodnotě vykázané do zisku nebo ztráty: Patří sem finanční aktiva, která účetní jednotka drží za účelem obchodování, nebo jsou vykázána v reálné hodnotě vykázané do zisku nebo ztráty.

- Cenné papíry držené do splatnosti: Do této kategorie spadají investice do dluhových nástrojů držených do data splatnosti bez ohledu na změny tržních cen nebo finanční pozici či výkonnost účetní jednotky.

- Půjčky a pohledávky: Patří sem finanční aktiva s pevnými nebo stanovitelnými splátkami. Nejsou kótovány na aktivním obchodním trhu.

- K dispozici k prodeji: Účetní jednotka si může ponechat jakékoli finanční aktivum v této kategorii, které nespadá do žádné z výše uvedených tří kategorií. Účetní jednotka by například mohla klasifikovat některé ze svých investic do dluhových a kapitálových nástrojů jako finanční aktiva k prodeji.

Pohledávky by měly být klasifikovány jako půjčky a pohledávky, pokud nejsou určeny k obchodování. Účetní jednotka ji dále může klasifikovat jako reálnou hodnotu vykázanou do zisku nebo ztráty nebo jako částku k prodeji, pokud se tak rozhodne. Investice do akcií s určitou cenou a pokud není držena k obchodování, by měla být klasifikována jako finanční aktivum k prodeji.

Dluhový cenný papír by měl být klasifikován jako půjčky a pohledávky, pokud není kótován na aktivním trhu a není držen k obchodování.

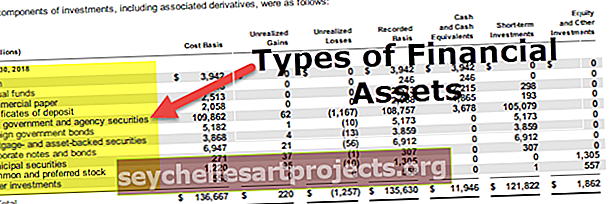

Příklady finančních aktiv podle US GAAP

Obecně platí, že ve většině společností se sídlem v USA se formát přijímaných účetních zásad dodržuje. Jejich vzor reprezentace, ocenění a snížení hodnoty se liší od ostatních metod vykazování.

zdroj: Amazon.com SEC podání

Následuje několik příkladů finančních aktiv podle GAAP:

- Složené finanční nástroje: Složené finanční nástroje, jako jsou konvertibilní dluhopisy, nejsou rozděleny na dluhové a kapitálové komponenty.

- Investice do akcií: Podle GAAP se investice do akcií oceňují v FV-NI (změny reálné hodnoty se vykazují v čistém výnosu). Pro kapitálové investice, které nemají snadno stanovitelné reálné hodnoty a nesplňují podmínky pro čistou hodnotu aktiv (NAV), je však k dispozici alternativa měření

- Půjčky a jiné pohledávky: Podle US GAAP je model snížení hodnoty úvěrů a jiných pohledávek ztrátou. Tyto půjčky a pohledávky jsou uvedeny v rozvaze.

- Derivát: Podle GAAP musí derivátový nástroj

-

- Mít jedno nebo více podkladových aktiv a jednu nebo více pomyslných částek nebo ustanovení o platbě,

- Nevyžadují žádné počáteční čisté investice a

- Být schopen být vypořádán čistý.

- Zajišťovací nástroj: Časovou hodnotu zajišťovacího nástroje lze z hodnocení účinnosti vyloučit.

- Veřejné obchodní subjekty: Při měření reálné hodnoty finančních nástrojů pro účely zveřejnění použije pojem výstupní cena.

Příklady finančních aktiv podle IFRS

Ve většině společností se sídlem ve Velké Británii se formát Mezinárodních standardů pro finanční výkaznictví běžně dodržuje. Jejich vzor reprezentace, ocenění a snížení hodnoty se liší od ostatních metod vykazování.

zdroj: Výroční zpráva Vodafone

Na základě hlavní klasifikace finančního aktiva uvádíme několik příkladů finančních aktiv podle IFRS:

- Složené finanční nástroje: Je nutné rozdělit složené finanční nástroje na dluhovou a kapitálovou složku.

- Akciové investice: Akciové investice se oceňují v FV-NI (změny reálné hodnoty se vykazují v čistém výnosu);

U nederivátových kapitálových investic, které nejsou drženy k obchodování, jsou však k dispozici neodvolatelné volby FV-OCI. FV-OCI znamená, že změny reálné hodnoty jsou vykázány v ostatním úplném výsledku.

- Podle IFRS existuje jediný model znehodnocení pro dluhové nástroje zaznamenané v zůstatkové hodnotě nebo FV-OCI, včetně půjček a dluhových cenných papírů.

- Derivát: Derivát se oceňuje v reálné hodnotě, zatímco změny hodnoty se vykazují ve výsledku hospodaření, pokud se nerozhodne pro zajištění.

- Zajišťovací nástroje: Z hodnocení účinnosti lze vyloučit časovou hodnotu zajišťovacího nástroje a rozpětí základu cizí měny.