Metoda odpisové jednotky produkce (vzorec, příklady)

Definice odpisové jednotky výroby

Odpisová jednotka výroby, nazývaná také jako metoda činnosti, vypočítává odpisy na základě jednotky výroby a ignoruje plynutí času po dobu životnosti aktiva, jinými slovy, odpisy jednotky výroby jsou přímo úměrné produkci. Používá se hlavně ve výrobním sektoru.

Hodnota stejného aktiva se může lišit kvůli jeho použití. Například jedno aktivum X produkuje 10 jednotek a další aktivum Y produkuje 20 jednotek, obě jsou stejná aktiva, ale odpisy Y budou vyšší ve srovnání s X aktivem, protože se vyrobí více jednotek.

Vzorec pro odpisovou jednotku výroby

Abychom tomu lépe porozuměli, rozdělíme vzorec pro odpisovou jednotku produkce na dvě části.

Krok 1: Vzorec odpisů na jednotku je znázorněn níže,

Odpisy na jednotku = (nákladová - záchranná hodnota) / celková odhadovaná výrobní jednotkaKrok 2: Vzorec výdajových odpisů je znázorněn níže,

Náklady na odpisy = sazba odpisu na jednotku × jednotku vyrobenou v konkrétním roce.

Cena: Zahrnuje zakoupenou cenu, instalaci, poplatek za doručení, vedlejší výdaje.

Salvage Value: je to hodnota, kterou obdržíte na konci životnosti aktiva.

Odhadovaná produkční jednotka: Je to v zásadě odhad jednotky produkované aktivem po dobu jeho životnosti.

Příklad metody odpisování jednotky výroby

Pojďme diskutovat o příkladu metody odpisování jednotky výroby.

Tuto šablonu Excel odpisu výroby si můžete stáhnout zde - šablona Excel odpisu produkcePředpokládejme, že položka aktiva pořízená 5. ledna za cenu 50000 USD odhaduje využití 20000 hodin. Během prvního roku uvedené zařízení spotřebovalo 4 000 hodin. Odhadovaná záchranná hodnota je 4000 $.

Řešení:

Krok 1: Nejprve musíme vypočítat míru odpisu na jednotku; výpočet bude uveden níže.

- Odpisy na jednotku = (50000 - 4000 USD) / 20000 hodin

- Sazba za jednotku = 2,3 USD za hodinu

Krok 2: Poté musíme vypočítat odpisy za konkrétní rok na základě odpisové sazby za hodinu; výpočet bude uveden níže.

- Náklady na odpisy = 4000 hodin × 2,3 za hodinu

- Náklady na odpisy (celkové odpisy) = 9200 $

- Hodnota aktiv po odpisu = (50000–9200 $) = 40800 $

- Předpokládejme, že ve 2. roce uvedené zařízení využilo 8000 hodin, pak částka odpisu bude -

- Celkový odpis = 8000 hodin × 2,3 za hodinu = 18400 $

- Hodnota aktiv po odpisu = (40800 - 18400 USD) = 22400 USD

- Jak vidíme, částka odpisů se zvyšuje v důsledku zvýšení výrobní jednotky.

Změna metody odpisování jednotky výroby

- Podle starého účetního standardu se změna metody odpisování považuje za změnu účetních pravidel a odpisy účtované se zpětnou platností;

- Podle nového účetního standardu bude změna v metodě odpisování považována za změnu účetního odhadu a odpisu prospektivně po dobu životnosti aktiva.

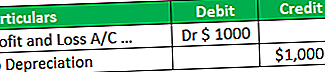

- Rozdíl vznikající v důsledku změny způsobu účtování jednotky výroby do zisku a ztráty Předpokládejme, že podle staré metody je částka odpisu 1 000 $, ale podle nové metody je částka odpisu 2 000.

- V tomto případě vznikne další odpis kvůli změně nové metody a my odečteme (2 000–1 000 USD) další částku 1 000 USD do zisku a ztráty.

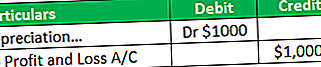

- Předpokládejme, že pokud je podle staré metody částka odpisu 4 000 $, ale protože nová metoda odpisu činí 3 000 $. V tomto případě (4 000–3 000 $) bude 1 000 $ připsáno na zisk a ztrátu a / c.

Výhody metody odpisování jednotky výroby

Různé výhody týkající se metody odpisování jednotky výroby jsou následující:

- Účtuje se na základě využití aktiva a vyhněte se účtování zbytečných odpisů. Například strojní zařízení vyrobilo 5 000 jednotek za 340 dní. Podle této metody budou odpisy účtovány na základě 5 000 jednotek, což po dobu 340 dnů spíše než celoročně poskytuje odpovídající koncept výnosu a nákladů.

- Je to prospěšné při určování efektivity aktiva.

- Podle této metody se náklady, tj. Odpisy, shodují s výnosy, tj. S výrobou.

- Podle této metody může podnik přesněji sledovat své zisky a ztráty ve srovnání s lineární metodou. Například 1000 jednotek vyrobených strojním zařízením za 320 dní a zbývající dny bylo strojní zařízení nečinné.

- Podle této metody se odpisy účtují na základě 320 namísto celého roku. Ale podle lineární metody bude amortizace účtována za celý rok; proto, jak vidíte, je způsob výroby jednotky přesnější, aby se ve srovnání s přímkou odvodily zisky a ztráty.

- Větší odpisy ve většině produktivních let mohou pomoci vyrovnat vyšší náklady spojené s vyššími úrovněmi výroby, protože odpisy jsou přímo úměrné jednotkové výrobě. Čím více produkce, tím vyšší odpisy.

- Předpokládejme například, že v prvním roce aktiv vyprodukovalo 1 000 jednotek a ve 2. roce 2000 jednotek, pak budou výrobní náklady ve 2. roce vyšší a výše odpisů bude také vyšší ve srovnání s 1 rokem.

- Tato metoda je velmi užitečná ve výrobním podniku, protože odpisy se účtují na základě vyrobené jednotky namísto celoročního nebo částečného roku.

Nevýhody odpisové jednotky výroby

Různé nevýhody týkající se odpisové jednotky výroby jsou následující:

- Tato metoda poskytovala odpisy pouze na základě využití, ale ve skutečnosti existuje řada faktorů, které způsobují snížení hodnoty aktiva.

- Například odpisy vznikají také v důsledku odlivu času. Někdy výrobní prostředky zůstávají v továrně nečinné. Přesto v této metodě nelze odpisy účtovat, když je stroj v továrně nečinný, kvůli čemuž nelze pomocí této metody odvodit skutečnou hodnotu aktiva.

- Prakticky je náročné vypočítat odpisy podle této metody kvůli složitosti. Například existuje více aktiv a každé aktivum produkuje v určitém roce různé jednotky. Sledování každého aktiva je velmi obtížné, zejména tam, kde se zboží vyrábí v několika procesech.

- V rámci této metody se hodnota dvou stejných aktiv může lišit kvůli jejich použití.

- Tuto metodu nelze použít pro daňové účely, protože v tomto případě se odpisy nezvažují na základě vyrobené jednotky; místo toho účtují odpisy, které se řídí daňovým režimem.

Omezení

Různá omezení týkající se odpisové jednotky výroby jsou následující:

- Tuto metodu nelze použít tam, kde stroj zůstává v továrně nečinný. Například aktivum vyprodukuje 1000 jednotek za 350 dní a po dobu 15 dnů zůstane nečinné. V tomto případě se odpisy vypočítají na základě 1 000 jednotek, tj. Pouze po dobu 350 dnů. Odpisy po dobu nečinnosti, tj. 15 dní, se nebudou počítat; proto se staví proti plynutí času.

- Tuto metodu nelze použít na jiná aktiva než na výrobu, jako jsou budovy a nábytek.

- Podle této metody je obtížné odvodit správnou hodnotu amortizace, protože se vztahuje pouze na uživatele a ignoruje odliv času.

- Tuto metodu nemohou použít všechny podniky, jako je obchodní společnost, odvětví služeb, protože v tomto oboru se odpisy nevypočítávají na základě vyrobené jednotky; spíše se řídí přímou metodou nebo metodou WDV.

Závěr

Metoda odpisování jednotky výroby se v zásadě vztahuje na výrobu aktiv, kde je doba nečinnosti kratší a výroba je efektivní. V dnešní době je tato metoda populárnější při určování efektivity aktiva. Poskytuje odpisy pro každé aktivum na základě jeho efektivity výroby. Výběr této metody je velmi důležitý, protože musíme sledovat každé aktivum a jeho produkci, takže před výběrem této metody se ujistěte, že má vše pod kontrolou; jinak bude náročné tuto metodu použít.