Analýza zisku a nákladů (příklady, vzorec) | Co je analýza CVP?

Definice analýzy nákladů a zisků (analýza CVP)

Analýza nákladů a zisků (CVP) zkoumá dopad na provozní zisk kvůli různým úrovním objemu a nákladů a určuje bod zvratu pro nákladové struktury s různými objemy prodeje, které manažerům pomohou při krátkodobém ekonomickém rozhodování. .

Vysvětlení

- Analýza nákladů a zisků zahrnuje analýzu prodejní ceny, fixních nákladů, variabilních nákladů, počtu prodaného zboží a toho, jak ovlivňuje zisk podniku.

- Cílem společnosti je vydělat zisk a zisk závisí na velkém počtu faktorů, z nichž nejvýznamnější jsou výrobní náklady a objem prodeje. Tyto faktory jsou do značné míry vzájemně závislé.

- Objem prodeje závisí na objemu výroby, což zase souvisí s náklady, které jsou ovlivněny objemem výroby, produktovým mixem, vnitřní efektivitou podniku, použitou výrobní metodou atd.

- Analýza CVP pomáhá managementu při zjišťování vztahu mezi náklady a výnosy za účelem generování zisku.

- Analýza CVP jim pomáhá vytvářet vzorce BEP pro různé objemy prodeje a nákladové struktury.

- S informacemi o CVP analýze může management lépe porozumět celkovému výkonu a určit, jaké jednotky by měl prodat, aby se vyrovnal nebo dosáhl určité úrovně zisku.

Důležitost analýzy nákladů a zisku

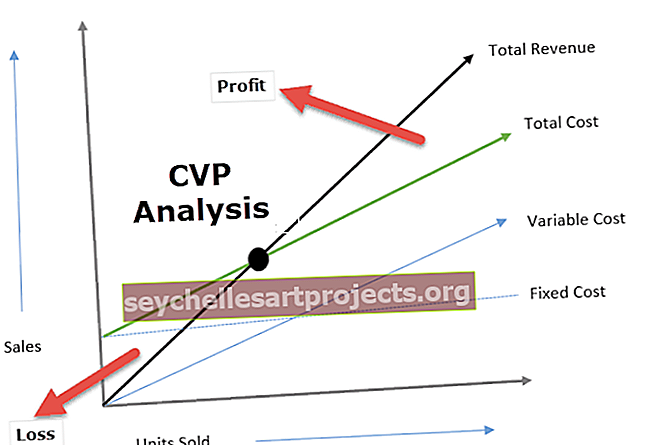

Analýza CVP pomáhá při určování úrovně, na které se získávají všechny příslušné náklady a nedochází k žádnému zisku nebo ztrátě, které se také říká zlomový bod. Jedná se o bod, kdy se objem prodeje rovná celkovým výdajům (fixním i variabilním). Analýza CVP tak pomáhá osobám s rozhodovací pravomocí pochopit vliv změny objemu prodeje, ceny a variabilních nákladů na zisk subjektu, přičemž fixní náklady považuje za neměnné.

Analýza CVP pomáhá pochopit vztah mezi zisky a náklady na jedné straně a objemem na straně druhé. Analýza CVP užitečná pro nastavení flexibilních rozpočtů, které označují náklady na různých úrovních činnosti. Analýza CVP je také užitečná, když se podnik snaží určit úroveň prodeje k dosažení cíleného příjmu.

Vzorec pro analýzu nákladů a zisků

Výpočet vzorce pro analýzu objemu nákladů je následující:

Příklady analýzy zisku a objemu nákladů

Pojďme pochopit příklady analýzy objemu nákladů pomocí několika příkladů:

Příklady č. 1

XYZ si přeje vydělat z prodeje spotřebičů roční zisk 100 000 $. Podrobnosti o výrobě a roční kapacitě jsou následující:

Na základě výše uvedených informací připojme čísla do rovnice CVP:

- 10 000 * p = (10 000 * 30) + 30000 USD + 100000 USD

- 10 000 p = (300 000 $ + 30000 $ + 100 000 $)

- 10000p = 430000 $

- Cena za jednotku = (430000 USD / 10 000) = 43 USD

Cena za jednotku tedy vyjde na 43 $, což znamená, že XYZ bude muset ocenit svůj produkt 43 $ a bude muset prodat 10 000 jednotek, aby dosáhl cíleného zisku 100 000 $. Dále vidíme, že fixní náklady zůstávají konstantní (30000 USD) bez ohledu na úroveň prodeje.

Příklady č. 2

Společnost ABC Limited zahájila výrobu elektrických ventilátorů. Vedení společnosti má zájem vědět o zlomovém bodě, kdy nedojde k žádnému zisku / ztrátě. Níže jsou uvedeny podrobnosti týkající se vzniklých nákladů:

Počet prodaných jednotek společností ABC limited: ($ 300000 / $ 300) = 1000 jednotek

Variabilní cena za jednotku = (240000 USD / 1000) = 240 USD

- Příspěvek za jednotku = prodejní cena za jednotku - proměnná cena za jednotku

- = (300–240 USD)

- = 60 $ za jednotku

Bod zvratu = (pevné náklady / příspěvek na jednotku)

- = (60000 $ / 60 $)

- = 10 000 jednotek

ABC ABC tedy potřebovala prodat 10 000 jednotek elektrických ventilátorů, aby překonala i při současné struktuře nákladů.

Výhody

- Analýza CVP poskytuje jasné a jednoduché pochopení úrovně prodeje, která je nutná k tomu, aby se podnik vyrovnal (žádný zisk, žádná ztráta), úrovně prodeje potřebné k dosažení cíleného zisku.

- Analýza CVP pomáhá managementu porozumět různým nákladům na různých úrovních objemu výroby / prodeje. Analýza CVP pomáhá osobám s rozhodovací pravomocí při předpovídání nákladů a zisku v důsledku změny objemu.

- Analýza CVP pomáhá podnikům analyzovat v době recese srovnávací účinky ukončení podnikání nebo pokračování podnikání se ztrátou; protože jasně rozděluje přímé a nepřímé náklady.

- Účinky změn fixních a variabilních nákladů pomáhají správě rozhodovat o optimální úrovni výroby

Omezení analýzy nákladů a objemů (CVP)

- Analýza CVP předpokládá, že fixní náklady jsou konstantní, což neplatí vždy; nad určitou úroveň se také mění fixní náklady.

- Předpokládá se, že variabilní náklady se mění úměrně, což se ve skutečnosti nestává.

- Analýza zisku objemu nákladů předpokládá, že náklady jsou fixní nebo variabilní; ve skutečnosti jsou však některé náklady částečně fixní. Například náklady na telefonování zahrnují fixní měsíční poplatek a variabilní poplatek založený na počtu uskutečněných hovorů.

Závěrečné myšlenky

Žádná firma nemůže přesně určit očekávanou úroveň objemu prodeje. Taková rozhodnutí jsou obvykle založena na minulých odhadech a průzkumech trhu týkajících se poptávky po produktech, které podnik nabízí. Analýza CVP pomáhá podniku určit, kolik musí prodat, aby dosáhlo zisku, tj. Žádný zisk, žádná ztráta. Analýza CVP zdůrazňuje objem prodeje, protože v krátkodobém horizontu většina odhadů, jako je prodejní cena; náklady na materiál, Platy lze odhadnout s dobrou úrovní přesnosti a jsou velmi důležitým nástrojem manažerského účetnictví.