Šablona výkazu zisku a ztráty Stáhněte si bezplatnou šablonu aplikace Excel

Šablona Excel výkazu zisku a ztráty

Výkaz zisku a ztráty uvádí výnosy, výdaje společnosti a odvozuje tak její zisk vytvořený za určité období (obvykle za finanční rok). Přiložená šablona aplikace Excel ve výkazu zisku a ztráty slouží k pochopení toho, jak vypočítat čistý zisk z hrubých tržeb vykázaných společností. Tento čistý zisk je důležitý pro všechny účely výkaznictví společnosti a tento zisk se používá k dalšímu přidělování rezerv a rezerv na příští rok a vyplácení dividend akcionářům.

Vysvětlení

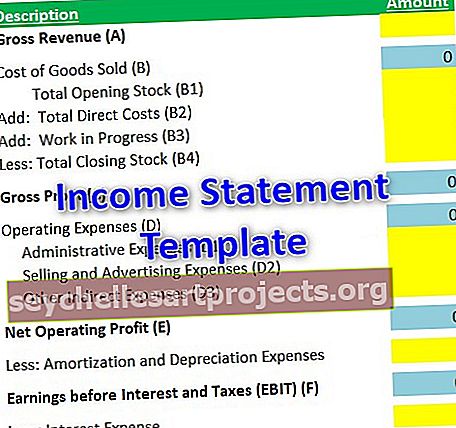

- Hrubý příjem: Jedná se o výdělek z hrubého prodeje společnosti. Všechny náklady spojené s prodejem jsou odečteny po tomto počátečním bodě ve výkazu zisku a ztráty.

- Náklady na prodané zboží: Všechny přímé náklady na výrobu nebo vývoj produktu jsou účtovány v této hlavičce.

- Hrubý zisk: Zisk odvozený odečtením nákladů na prodané zboží od hrubých výnosů;

- Provozní náklady: Tyto provozní náklady se vztahují k nepřímým nákladům na produkt společnosti, který se prodává a jehož výnosy se generují jako součást hrubého výnosu.

- Provozní zisk: Příjem odvozený po odečtení nákladů na prodané zboží a provozních nákladů od hrubých výnosů.

- Amortizační výdaje: Jedná se o zprůměrované množství jakéhokoli Capexu provedeného v průběhu roku na základě doby použitelnosti zlepšení. Např. Výměna střechy nemovitosti, což je kapitálový náklad, a společnost nemusí chtít, aby se promítla do téhož roku. Kromě toho se takové vylepšení využívá po určitou dobu, která se také nazývá životnost takové nové střechy. Proto je tak obrovská částka rozdělena na stejné menší částky, což se každý rok může promítnout do výkazu zisku a ztráty.

- Odpisy: Odpisy jsou náklady, kterým se poskytuje podobné zacházení jako odpisy. Fixní aktivum má každý rok tendenci se zhoršovat. Takto zhoršená částka se každoročně účtuje do výkazu zisku a ztráty.

- Úrokové výdaje: Veškeré úrokové výdaje, které společnost během roku vydělá na půjčky a zálohy.

- Daně: Komerční a odvětvové daně placené vládě (obvykle 40%).

- Čistý zisk: Jedná se o skutečný zisk společnosti po všech odečtení výdajů.

Výpočet řádkových položek šablony výkazu zisku a ztráty

Níže je uveden výpočet každého přiřazení šablony výkazu zisku a ztráty.

# 1 - Hrubý příjem (A) :

- Prodej společnosti. Je výchozím bodem šablony výkazu zisku a ztráty.

# 2 - Náklady na prodané zboží (B) :

- Přímé náklady spojené s výrobou / vývojem produktu;

- Vzorec: (B) = počáteční sklad (B1) + přímé náklady (B2) + WIP (B3) - konečný sklad (B4)

# 3 - Hrubý zisk (C):

- Vzorec: (C) = hrubý výnos (A) - náklady na prodané zboží (B)

# 4 - Provozní náklady (D) :

- Všechny nepřímé výdaje spojené s výrobou / vývojem produktu / produktů. Může být přiděleno více než jednomu produktu prodávanému společností v závislosti na poměru použití.

- Vzorec: (D) = celkové administrativní náklady (D1) + celkové prodejní náklady (D2) + další nepřímé výdaje (D3) * Další nepřímé výdaje lze dále rozpracovat do podpoložek v závislosti na položkách a struktuře výkaznictví. Patří mezi ně pronájem kanceláře, plat nadřízeného atd.

# 5 - Čistý provozní zisk (E) :

- Také se nazývá EBITDA (zisk před amortizací, odpisy, úroky a daněmi)

- Vzorec: (E) = (C) - (D)

# 6 - Zisk před úroky a zdaněním nebo EBIT (F):

- Všechny amortizované a odpisové výdaje, které musí společnost vykázat, jsou odečteny od provozního zisku (nebo EBITDA).

- Vzorec: (F) = (E) - Amortizované výdaje - Odpisy

# 7 - Zisk před zdaněním nebo zisk před zdaněním nebo EBT (G):

- Všechny úrokové výdaje, které musí společnost vykázat, jsou odečteny od EBIT.

- Vzorec: (G) = (F) - úrokové výdaje

- Je to důležitá součást výkazu zisku a ztráty, protože ve výše uvedeném výpočtu (EBT) jsou vykazovány interní výdaje společnosti, které souvisejí s produktem a jeho výrobou / vývojem. Zisk před zdaněním tedy dává skutečný zisk z příjmů a výdajů.

# 8 - Zisk po zdanění nebo PAT (H):

- Jedná se o čistý zisk odvozený po odečtení daní z EBT.

- Vzorec: (H) = (G) - komerční daně

- Všechny společnosti jsou povinny platit určité% z příjmů vládě ve formě daní. Tato částka, která má být zaplacena, se proto připočítává ke všem ostatním výdajům.

Částka odvozená po výpočtu PAT nebo čistého zisku se dále používá pro alokaci zisků na rezervy, výplaty dividend a další rezervy pro příští rok.

Relevance a použití

- Důležitý finanční výkaz: Výkaz zisku a ztráty je jedním z nejdůležitějších finančních výkazů a vykazuje výnosy generované společností ve vztahu k nákladům vzniklým při vytváření těchto výnosů;

- Analýza výkonnosti společnosti: Toto prohlášení odráží celkové vynaložené náklady a odpovídající příjmy na každé úrovni. Tento příjem na různých úrovních se také používá při analýze různých faktorů ve výkonnosti společnosti.

- Budoucí předpovědi: Se všemi údaji správně a přesně nahlášenými společností může společnost činit rozhodnutí pro budoucí projekty.

- Průzkum trhu: Tyto výkazy příjmů vykazované společnostmi používají také analytici výzkumu k vytváření zpráv na úrovni odvětví a na úrovni odvětví, které dále používají odborníci v oboru. Tento typ výzkumu také pomáhá při rozhodování o vývoji.

Závěr

Úspěch výsledovky závisí na přesně vykázaných statistikách. Záleží však také na správném formátu, který společnost používá k vykazování čísel. Globálně existují různé formáty schválené různými institucemi finančního výkaznictví a společnosti se obecně řídí konkrétní institucí (například US GAAP nebo IFRS pro americké subjekty nebo IAS pro indické společnosti). Stejná data však lze vykazovat zaměnitelně do jiných formátů se stejným výstupem. Pomocí šablony Excel výkazu zisku a ztráty lze odvodit skutečný zisk společnosti za daný rok a podle toho činit rozhodnutí o budoucích investicích a / nebo rezervách. Jakákoli aktualizace by měla být začleněna, aby se vytvořila další verze této šablony.

Tuto šablonu si můžete stáhnout zde - Šablona Excel výkazu zisku a ztráty.