Vložené deriváty Příklady | Účetnictví | IFRS

Co jsou vložené deriváty?

Pokud je derivátová smlouva skryta v nederivativní hostitelské smlouvě (buď dluhové nebo kapitálové složce), která neprochází účtem zisků a ztrát známým jako vložené deriváty, a tedy ve vložené derivátové smlouvě, část peněžního toku závisí na podkladové aktivum, které fixuje další část peněžního toku.

Příklad

Naučme se vložené deriváty s příkladem:

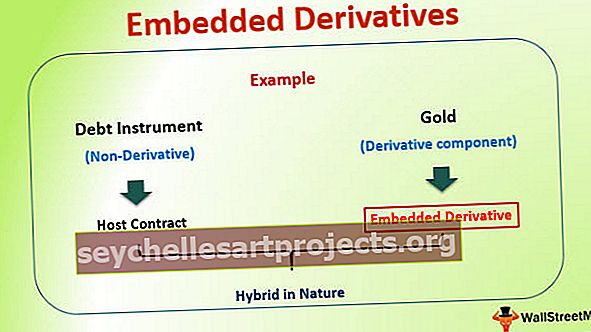

Řekněme, že existuje subjekt XYZ Ltd., který vydává dluhopisy na trhu. Výplata kupónu a hlavní složky dluhopisu je však indexována cenou zlata. V takovém scénáři se výplata kupónu zvýší nebo sníží v přímé korelaci s cenou zlata na trhu. V tomto příkladu dluhopis emitovaný společností XYZ

V tomto příkladu je dluhopis emitovaný společností XYZ Ltd. dluhový nástroj (nederivát), zatímco platby jsou spojeny s jiným nástrojem, kterým je v tomto případě zlato (derivátová složka). Tato derivační složka je známá jako vložená derivace.

Nederivátová složka se zde také označuje jako hostitelská smlouva a kombinovaná smlouva má hybridní povahu.

Použití vložených derivátů

Vložené deriváty se používají v mnoha typech smluv. Nejčastější použití vloženého derivátu bylo patrné u leasingů a pojistných smluv. Rovněž bylo vidět, že preferované akcie a konvertibilní dluhopisy také hostí vložené deriváty.

Využití v řízení rizik

Vložené deriváty byly použity v postupech řízení rizik jakékoli organizace. Mnoho organizací v současném pracovním prostředí platí výrobní náklady v jedné měně, zatímco vydělávají v jiné měně. V takové situaci se organizace otevírají riziku fluktuace měnového kurzu. Aby se ochránili před takovým měnovým rizikem, zajišťují je pomocí různých typů derivátových kontraktů, jako jsou úrokové swapy, pozice v futures a opce. Stejné riziko však lze zakomponovat do kupních smluv po diskusi s klientem. Podle takového ujednání lze výnos přímo spojit s výrobními náklady vzniklými společnosti. Toto je klasický příklad řízení rizik pomocí vložených derivátů.Díky tomu je celá smlouva pro společnost méně riskantní a také pomáhá při získávání důvěry v klientelu.

Po mnoho let bylo vidět, že úrokové deriváty (typ vloženého derivátového nástroje) jsou dobrým způsobem, jak řídit úrokové riziko. V poslední době se však trend snížil kvůli složitým a komplikovaným účetním opatřením v prostoru. Banky nyní používají struktury financování s proměnlivou sazbou, které obsahují vložené deriváty. Příklady derivátů zahrnují limity úrokových sazeb, minimální hodnoty a / nebo koridory. V současné době jsou tyto typy nástrojů vyňaty z pokynů FASB 133, protože úzce souvisí se sazbami placenými za půjčky (tento koncept bude podrobně vysvětlen v následujících částech)

Vytváření strukturovaných finančních produktů

Vložené derivační metody umožňují finančnímu světu vytvářet strukturované komplexní finanční produkty. Ve většině těchto případů se riziková složka jednoho nástroje převádí na návratovou složku druhého nástroje. Globální finanční trhy zavedly na trh za posledních 20 až 30 let mnoho takových produktů, a to je hlavní důvod, proč je pochopení těchto produktů velmi důležité.

Účtování vložených derivátů

Požadavek samostatně účtovat o některých vložených derivátech měl původně sloužit jako ustanovení proti zneužívání. Lidé, kteří vytvořili tyto standardy, se ve skutečnosti obávali, že by se účetní jednotky mohly pokusit „vložit“ deriváty do kontraktů neovlivněných pokyny pro deriváty a zajišťovací činnosti, aby se vyhnuly požadavku zaznamenávat ekonomiku derivátových nástrojů do výnosů. Aby byla zajištěna konzistence účetních metod, bylo vyvinuto úsilí ve směru, kvůli kterému jsou vložené deriváty účtovány podobným způsobem ve srovnání s derivátovými nástroji. U takového scénáře je třeba oddělit derivát, který je vložen do hostitelské smlouvy, a tento proces oddělení se označuje jako bifurkace. Pochopme to na příkladu.

Účetnictví vložených derivátů - bifurkace

Investor do konvertibilního dluhopisu je povinen nejprve rozdělit složku opce na akcie procesem bifurkace. Část opce na akcie, která je vloženým derivátem, je třeba účtovat jako jakýkoli jiný derivát. To se děje na úrovni reálné hodnoty. U hostitelské smlouvy se však účetnictví provádí podle standardu GAAP, s ohledem na skutečnost, že není připojen žádný derivát. S oběma nástroji se zachází samostatně a účtuje se o nich, jak je uvedeno výše.

Je však velmi důležité si uvědomit, že ne všechny vložené deriváty je třeba rozdvojovat a účtovat samostatně. Kupní opce v rámci dluhopisu s pevnou sazbou je derivát, který nevyžaduje bifurkaci a samostatné účetnictví.

Kritéria nebo situace, která definuje bifurkaci?

- Existují určité způsoby, kterými je nutné zacházet s vloženým derivátem pro účetní účely.

- Podle Mezinárodních standardů účetního výkaznictví (IFRS) je třeba oddělit vložený derivát od hostitelské smlouvy a je třeba jej účtovat samostatně.

- Tuto podmínku pro účetnictví je třeba zachovat, pokud ekonomické a rizikové charakteristiky hostitelské smlouvy a vloženého derivátu spolu úzce nesouvisejí.

Příklady účetnictví vložených derivátů

Příklad 1 :

Řekněme, že společnost XYZ Ltd vydává dluhopisy na trhu, kde je výplata kupónu a jistiny indexována cenou zlata. V tomto případě vidíme, že hostitelská smlouva nemá ekonomické a rizikové charakteristiky spojené s vloženými deriváty (což je v tomto případě cena zlata). V takovém případě je tedy nutné vložený derivát oddělit od hostitelské smlouvy a je třeba jej účtovat samostatně.

Příklad 2 :

Řekněme, že stejná společnost XYZ Ltd vydává dluhopisy na trhu, kde je výplata kupónu a jistiny indexována s cenou akcií společnosti. V tomto případě vidíme, že hostitelská smlouva má ekonomické a rizikové charakteristiky spojené s vloženými deriváty (což je v tomto případě cena akcie společnosti). V tomto případě tedy nemusí být vložený derivát oddělen od hostitelské smlouvy a lze jej účtovat společně. Důvodem je skutečnost, že oba mají stejné ekonomické a rizikové charakteristiky.

Příklad 3

Pojďme se naučit výše vysvětlený koncept numericky pomocí dalšího příkladu. Řekněme, že společnost ABC kupuje konvertibilní dluhopisy společnosti XYZ ve výši 10 000 000 USD s dobou splatnosti 10 let. Tento konvertibilní dluhopis platí úrokovou sazbu 2% a podrobnosti o převodu říkají, že dluhopis lze převést na 1 000 000 akcií kmenových akcií společnosti XYZ, které jsou veřejně obchodovatelné. Podle účetních norem musí společnost určit hodnotu možnosti převodu, která je vložena do dluhového nástroje, a poté je třeba ji samostatně derivátovat jako derivát. Abychom to zaúčtovali jako derivát, byl proveden odhad reálné hodnoty, který ukázal, že reálná hodnota dluhopisu činila 500 000 USD. K tomu se dospělo pomocí nějakého druhu modelu oceňování opcí.

Společnost ABC Corporation předá následující zápis do deníku pro správné účtování:

Bond $ 10 000 000

Možnost převodu (v reálné hodnotě) 500 000 USD

Hotovost 10 000 000 $

Sleva na dluhopis 500 000 $

A co vložené deriváty, které nelze identifikovat nebo měřit?

FASB uznala, že existuje mnoho okolností, za nichž nelze vložené deriváty spolehlivě identifikovat nebo měřit pro oddělení od hostitelské smlouvy. V takovém scénáři účetní standard 815 vyžaduje, aby byla celá smlouva vykázána v reálné hodnotě a změny v reálné hodnotě vykázány v běžných výnosech. To zahrnuje jak hostitelskou smlouvu, tak vloženou část derivátu do smlouvy.

Příklady ze skutečného života

Pojďme se nyní podívat na některé situace, ve kterých účetní svět volá po tom, jaký druh účetního zacházení je třeba udělat pro vložený derivát. Rozhodnutí učiněná v této tabulce vycházejí z pochopení účetního standardu 815. Čtenářům se doporučuje, aby si standard podrobně prostudovali, pokud chtějí plně porozumět dopadům účetních standardů souvisejících s vloženými deriváty

| Hybridní nástroj obsahující vložený derivát | Identifikace vloženého derivátu | Souvisí vložený derivát jasně a úzce s hostitelem? | U vloženého derivátu je nutná bifurkace a oddělené účetnictví? |

| Dluhopisy s pohyblivou sazbou, které mají úrokovou sazbu vázanou na úrokový index, jako je LIBOR, prime rate, repo sazba | V této situaci není žádný případ vložené derivace | N / A | N / A |

| Dluhopis s pevnou úrokovou sazbou | V této situaci není žádný případ vložené derivace | N / A | N / A |

| Vypočitatelný dluhový nástroj: U tohoto druhu dluhového nástroje má emitent možnost platit předem. | Výzva pro emitenta k předplacení dluhového nástroje | Ano: Úroková sazba a možnosti volání spolu úzce souvisejí. | Ne |

| Konvertibilní dluhová investice: Investor má možnost převést dluhový nástroj na vlastní kapitál emitenta při stanoveném konverzním kurzu | Kupní opce na akcie emitenta | Ne, akciový podklad úzce nesouvisí s dluhovými nástroji. Může však existovat výjimka, když akcie vlastního kapitálu účetní jednotky neobchodují na trhu, a proto nemůže dojít k vypořádání v hotovosti. | Ano. Vložený derivát se zaúčtuje v reálné hodnotě a změny se zaúčtují do výnosů. |

| Akciové indexované Poznámka: U takového nástroje je výnos nebo jistina a úroky dluhového nástroje spojeny s akciovým indexem. | Forwardová směnná smlouva s opcí vázanou na specifikovaný akciový index. | Ne, forwardová smlouva nebo opční smlouva a dluhový nástroj spolu úzce nesouvisí. | Ano. Vložený derivát se zaúčtuje v reálné hodnotě a změny se zaúčtují do výnosů. |

| Dluhopis citlivý na úvěr: dluhopis, jehož kupónová sazba se resetuje na základě změn v ratingu emitenta | Smlouva o podmíněné směně opce, která investora opravňuje k vyšší úrokové míře, pokud úvěrový rating emitenta poklesne. | Ano, bonita dlužníka jasně a úzce souvisí s dluhovým nástrojem. | Ne |

Všechny výše uvedené situace v tabulce jsou reálnými finančními nástroji.

Závěr

Je velmi důležité si uvědomit, že pochopení vloženého derivátového produktu je jedním krokem, ale účtování o něm ve vašich knihách je dalším složitým krokem. Toto místo se neustále vyvíjí, protože finanční svět stále přichází s finančními produkty, které si nějakým způsobem pohrávají s regulací. Investoři by měli rozumět finančním dopadům vložených derivátů a měli by se jasně podívat na podkladové faktory a faktory, které je ovlivňují. Pokud investor posuzuje jakoukoli bankovní rozvahu, bylo by zajímavé sledovat, jak řídí úrokové riziko a druh vložených derivátových transakcí, do kterých vstupuje.