Výnos volného peněžního toku (vzorec, nejlepší příklad) | Výpočet FCFY

Co je výnos bezplatných peněžních toků (FCFY)

Výnos volného peněžního toku je finanční poměr, který měří, kolik peněžních toků má společnost v případě její likvidace nebo jiných závazků, porovnáním volného peněžního toku na akcii s tržní cenou za akcii a udává úroveň hotovostního toku společnosti vydělejte proti své tržní hodnotě akcie.

Čím vyšší je poměr, tím atraktivnější je investice, protože naznačuje, že investoři platí méně za každou jednotku volného peněžního toku.

Mnoho zúčastněných stran považuje peněžní tok za přesnější měřítko výkonnosti společnosti ve srovnání s výdělky, protože peněžní tok představuje schopnost firmy udržet její činnost. Volný peněžní tok navíc dává společnosti flexibilitu při zvyšování vlastní hodnoty, protože zbývající hotovost lze použít k výplatě dividend a úroků, snížení dluhu, akvizic a budoucích investic.

Výpočet výnosu volných peněžních toků (FCFY)

Výnos volných peněžních toků lze vypočítat jak z vlastního kapitálu, tak z pevné perspektivy. Při výpočtu FCFY se musíme ujistit, že jmenovatel a čitatel jsou v souladu s tím, že oba jsou buď hodnotou vlastního kapitálu, nebo pevnou hodnotou.

Formule 1 (FCFE)

Z pohledu držitelů kmenových akcií je výpočet výnosu výplaty volných peněžních toků následující:

- FCFY = Free Cash Flow to Equity (FCFE) per share / Market Price per share

- Kde FCFE = čistý příjem + jednorázové výdaje - neprovozní výnosy + nepeněžní provozní výdaje - kapitálové reinvestice

Nepeněžní provozní výdaje se připočítávají zpět, protože se jedná o účetní výdaje, nikoli však o peněžní výdaje. Dále jsou vyloučeny jednorázové nebo neprovozní výnosy / náklady, aby se odvodily opakující se peněžní toky ze základních operací. Pro zachování konzistence výpočtů jsou potřeby reinvestování akcií odečteny od hrubého peněžního toku, aby se dosáhlo volného peněžního toku dostupného pro držitele akcií.

Reinvestice kapitálu = (kapitálové výdaje - odpisy) + změna nepeněžního pracovního kapitálu - (nová emise dluhu - splácení dluhu) - (vydaná nová preferovaná akcie - preferovaná dividenda)

Za utrácení čistého kapitálu se považuje čistý peněžní odliv z investic do dlouhodobých aktiv. Opět platí, že jelikož zvýšení pracovního kapitálu odčerpává peněžní toky firmy, zatímco pokles pracovního kapitálu uvolňuje dostupné peněžní toky, máme obavy ze změn peněžních toků v důsledku změn pracovního kapitálu. V rozsahu, v jakém společnost financuje tuto reinvestici kombinací vlastního kapitálu, dluhu a preferovaného vlastního kapitálu, se od držitele dluhu a preferovaných akcionářů v rámci této celkové reinvestice odečte, aby se dospělo k čisté reinvestici vlastním kapitálem.

Formule č. 2 (FCFF)

Výpočet výnosu volných peněžních toků z pohledu firmy (držitelé akcií, preferovaní akcionáři a držitelé dluhů) je následující:

- FCFY = Volný peněžní tok do firmy (FCFF) / hodnota podniku

- Kde FCFF = FCFE + Úrokový náklad (1- daňová sazba) + (Splátky jistiny - nový vydaný dluh) + Preferovaná dividenda

- A hodnota podniku = tržní kapitalizace vlastního kapitálu + tržní hodnota upřednostňovaného vlastního kapitálu + debet - hotovost

Tento výpočet z pohledu firmy představuje volný peněžní tok ponechaný všem držitelům pohledávek proti provedené investici. Zde je investice znázorněna hodnotou Enterprise, což je tržní hodnota investic všech investorů firmy, zatímco tržní kapitalizace části vlastněné akcionáři.

Jelikož zvažujeme všechny držitele pohledávek, musíme do FCFE přidat všechny platby provedené věřitelům a preferovaným akcionářům, jako jsou úrokové náklady, čisté splátky dluhu a preferovaná dividenda.

Jednodušší způsob výpočtu FCFF je odečtením kapitálových výdajů od provozních peněžních toků nalezených ve výkazu peněžních toků.

- FCFF = provozní peněžní tok - kapitálové výdaje

Příklad výnosu volných peněžních toků (FCFY)

V případě Amazonu je při zohlednění majetku a vybavení získaného na základě kapitálových a vestavěných leasingů, které trvají dvanáct měsíců, FCFY negativní, přestože společnost vykazuje pozitivní peněžní tok ve výši 1,2 miliardy USD a 3,4 miliardy USD pro FY17 a FY16 ve výkazu peněžních toků.

Tabulka 1: Výpočet FCFY pro Amazon

Zdroj: Výroční zpráva FY17, Amazon

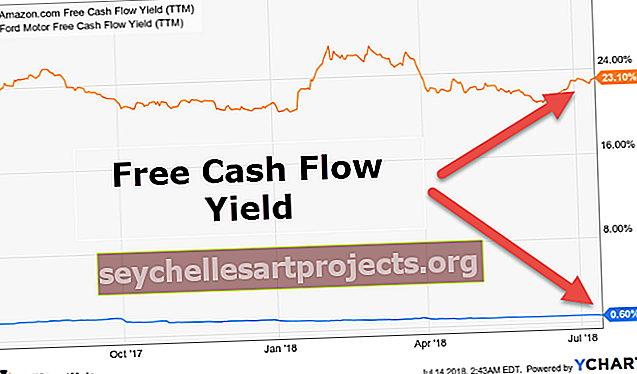

Srovnání FCFY

Investoři, kteří považují generování hotovosti firmou za lepší reprezentaci jejích operací, rádi analyzují výkaz peněžních toků. Pro ně je FCFY vhodnějším ukazatelem proti poměru P / E nebo poměru EV / EBITDA, protože peněžní tok je lepší reprezentací návratnosti. Příjmy a výdělky lze manipulovat, ale firmy nemohou manipulovat s peněžními toky. Například zisk na akcii lze povrchně zlepšit prostřednictvím zpětného odkupu akcií společností.

Čím vyšší je objem volných peněžních toků, tím větší je flexibilita společnosti, která využívá příležitosti k růstu v dobrých časech a hladce překonává potíže ve špatných časech. Společnost se stálým výnosem volných peněžních toků může zvážit výplaty dividend, zpětné odkupy akcií, příležitosti k anorganickému a organickému růstu a snížení dluhu. Výnos peněžních toků tak poskytuje lepší indikaci dlouhodobého ocenění.

Tabulka 2. Porovnání napříč společnostmi - FCFY

Pohled na tabulku 2 ukazuje, že zatímco Alphabet zůstává nejatraktivnější akcií na základě rozdílu mezi forwardovým poměrem P / E a aktuálním P / E, Apple zůstává bezpečnější sázkou vzhledem k vysokému výnosu volných peněžních toků. Relevantnějším opatřením by byla kontrola předního FCFY pro lepší rozhodování. Je však důležitější porovnat společnosti v rámci stejného odvětví a přitom provést relativní ocenění.

Závěr

Výnos volných peněžních toků (FCFY) je důležitá finanční metrika, která poskytuje živější obraz finančního zdraví firmy ve srovnání s čistým příjmem. Tento poměr je cenný, protože souvisí s hodnotou získanou proti provedené investici. Společnost s vysokým peněžním tokem ve srovnání s jejími aktivy může být na trhu předražena, což povede k nižší hodnotě FCFY a naopak.

FCFY pomáhá při analýze síly firmy. Záporný výnos volného peněžního toku nebo záporný volný peněžní tok mohou naznačovat, že firma není ve svých operacích dostatečně likvidní a pro pokračování své činnosti bude potřebovat externí financování. Trvalý pokles volných peněžních toků může ovlivnit budoucí růst příjmů. Naproti tomu rostoucí volný peněžní tok umožňuje společnostem samofinancovat, aniž by se uchýlily k nákladnějšímu externímu financování růstu, a tedy k hodnotě pro akcionáře. Samotnou FCFY však nelze považovat za jedinou metriku pro přijímání investičních rozhodnutí. Firmy ve fázi vysokého růstu mohou mít slušné výdělky, ale jejich peněžní toky mohou být plně vyčerpány definicí Capexu. Proto mohou tyto firmy vykazovat nižší FCFY i přes slibné vyhlídky na růst.