Metoda efektivního úroku | Krok za krokem výpočet s příklady

Co je metoda efektivního úroku?

Metoda efektivního úroku se používá k alokaci úrokových nákladů po dobu životnosti finančních nástrojů pomocí standardní sazby a tržní sazby finančního nástroje s cílem dosáhnout nominální hodnoty nástroje, který se prodává buď za diskont nebo za prémii akumulací a amortizovat úrokové výdaje na účetní hodnotu finančního nástroje na systematickém a konzistentním základě.

Pokud je tržní sazba vyšší než kupónová sazba, dluhopisy dluhopisů se prodávají se slevou, protože kupující je ochoten zaplatit nižší cenu, než je tržní cena dluhopisu. Pokud je tržní sazba nižší než kupónová sazba, dluhopisy dluhopisů se prodávají za prémii. V ideální situaci se kupónová sazba přesně shoduje s tržní sazbou, což znamená, že dluhopis je vydán v nominální hodnotě.

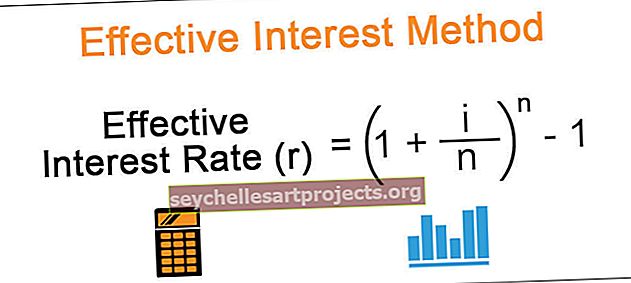

Vzorec metody efektivní úrokové sazby

Vzorec pro výpočet metody efektivní úrokové sazby je následující,

Efektivní úroková sazba (r) = (1 + i / n) ^ n - 1Kde,

i = úroková sazba (kupónová sazba), n = počet období za rok. Pokud jsou úroky vypláceny pololetně, měl by se počet let dělit dvěma.

Příklady metody efektivního úroku

Níže jsou uvedeny příklady výpočtu metody efektivní úrokové sazby -

Tuto šablonu aplikace Efektivní úroková metoda Excel si můžete stáhnout zde - Šablona aplikace Efektivní úroková metoda Excel

Příklad č. 1 - Dluhopis / obligace vydaná se slevou

Finanční nástroj vydaný se slevou znamená, že kupující zaplatil nižší hodnotu, než je nominální hodnota finančního nástroje. V takovém scénáři je rozdíl mezi zaplacenou částkou a účetní hodnotou dluhopisu diskontem a odepisuje se po dobu životnosti dluhopisu. Každý finanční nástroj nese úrokovou sazbu, která se nazývá kupónová sazba vyplácená ročně, pololetně držiteli dluhopisu.

Rozdíl mezi vyplaceným kupónem / úrokem a amortizovanou slevou znamená nárůst hodnoty dluhopisu. Při splatnosti dosáhne účetní hodnota dluhopisu nominální hodnoty dluhopisu a je vyplacena držiteli dluhopisu. Předpokládejme, že 5letý dluhopis ve výši 100 000 USD je vydán s 9% pololetním kupónem na 10% trhu 96 149 USD v lednu 17 s výplatou úroků v červnu a lednu.

Řešení

Výpočet platby úroků

- = 100000 * 4,5%

- = 4500

Výpočet úrokových nákladů

Rozdíl bude následující -

Účetní zápisy dluhopisů vydaných se slevou

Podobné příspěvky budou předávány každý rok. Při splatnosti Dluhopisu bude A / C stržen a A / C bance připsán 100 000 USD.

Příklad č. 2 - Dluhopisy / dluhopisy vydané za prémii

Finanční nástroj vydaný s prémií znamená, že kupující zaplatil větší hodnotu, než je nominální hodnota finančních nástrojů. V takovém scénáři je rozdíl mezi zaplacenou částkou a účetní hodnotou dluhopisu prémiový a odepisuje se po dobu životnosti dluhopisu. Každý finanční nástroj nese úrokovou sazbu, která se nazývá kupónová sazba vyplácená každoročně, pololetně držiteli dluhopisu.

Rozdíl mezi vyplaceným kupónem / úrokem a amortizovanou prémií je amortizací k účetní hodnotě dluhopisu. V době splatnosti dosáhne účetní hodnota dluhopisu nominální hodnoty dluhopisu a je vyplacena držiteli dluhopisu. Předpokládejme, že 5letý dluhopis ve výši 100 000 USD je vydán s 6% pololetním kupónem na 8% trhu 108 530 USD v lednu 17 s výplatou úroků v červnu a lednu.

Řešení

Výpočet platby úroků

Výpočet úrokových nákladů

Rozdíl bude následující -

Účtování položek dluhopisů vydávaných s prémií

Podobné příspěvky budou předávány každý rok. Při splatnosti Dluhopisu bude A / C stržen a A / C bance připsán 100 000 USD.

Příklad č. 3 - Dluhopis / obligace vydaná v par

Finanční nástroj vydaný v nominální hodnotě znamená, že kupující zaplatil přesnou hodnotu za finanční nástroje. V takovém případě se kupónová sazba rovná tržní sazbě. Protože účetní hodnota dluhopisu je přesně stejná jako nominální hodnota dluhopisu, metoda efektivní úrokové sazby není použitelná. Běžné zápisy do deníku budou předány při emisi dluhopisů, přírůstku a platbě úroků, platbě jistiny při splatnosti.

Praktické aplikace metody efektivního zájmu

- Dluhopisy / dluhopisy vydané za diskont a prémii.

- Výpočet současné hodnoty bezpečnostních vkladů podle IFRS.

- Výpočet současné hodnoty minimálních leasingových plateb podle leasingových smluv.

Výhody

- Žádný náhlý poplatek nebo příjem do výkazu zisku a ztráty. Slevy a prémie jsou rozloženy po dobu životnosti dluhopisu.

- V této metodě se používají lepší účetní postupy, jako je koncept párování

- Budoucí dopad na výkaz zisků a ztrát je znám v dostatečném předstihu, což pomáhá při vytváření přesnějšího rozpočtu úrokových výdajů.

Nevýhody

- Metoda je složitější než metoda lineární amortizace.

- Není užitečné pro účetní odpisy.

Závěr

Na základě výše uvedené diskuse můžeme dojít k závěru, že metoda efektivní úrokové sazby je přesnějším způsobem výpočtu úrokových výdajů než jiné metody. Ačkoli metoda efektivní úrokové sazby má určitá omezení, je v této metodě jasně dodržován účetní koncept, jako je koncept párování.