Krátkodobé půjčky (definice, příklady) Top 6 typů krátkodobých půjček

Co je to krátkodobý úvěr?

Krátkodobé půjčky jsou půjčky, které mají dobu splácení 12 měsíců nebo kratší a obvykle je využívají podniky / podnikatelé / jednotlivci ke splnění svých okamžitých požadavků na likviditu.

Krátkodobé půjčky mají obvykle následující vlastnosti -

- Nižší výpůjční částka - výpůjční částka je obvykle nižší ve srovnání s jinými formami půjček.

- Vyšší roční procentní sazba (APR) - tyto druhy půjček mají vyšší úrokovou sazbu.

- Nezajištěné - Tyto půjčky jsou většinou nezajištěné. Vzhledem k tomu, že výpůjční částka i doba splácení jsou menší, klesá také nutnost zajištění.

- Splátka - Jistina i úroky musí být splaceny v plné výši během doby trvání půjčky. Tyto půjčky mají obvykle týdenní splátkový kalendář.

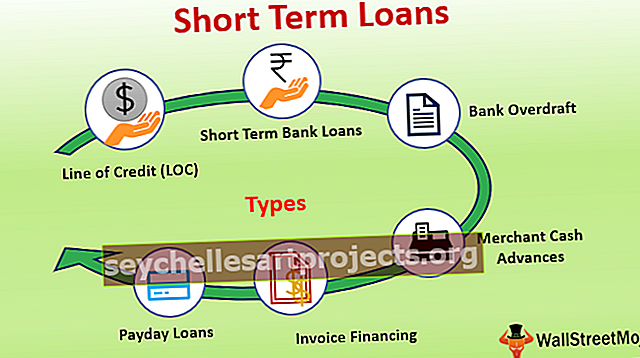

Top 6 typů krátkodobých půjček (s příklady)

Níže jsou uvedeny různé typy s příklady.

# 1 - Úvěrová linka (LOC)

Úvěrová linka je ujednání o financování, při kterém banka nebo finanční instituce předem určí maximální částku úvěru pro konkrétního dlužníka na základě hlavně jeho bonity. Například Ashley, která má vysoké kreditní skóre, může mít nárok na půjčku 10 000 $, zatímco Ellen, která má nižší kreditní skóre, může mít nárok pouze na 5 000 $.

- Podle potřeby může dlužník vybrat částku půjčky jednorázově nebo ve splátkách. Poplatky jsou účtovány pouze za vypůjčené částky, nikoli za sankcionovanou částku půjčky.

- Jakmile je vypůjčená částka splacena v plné výši, má dlužník nárok na novou úvěrovou linii se stejnou předem stanovenou částkou půjčky. Označuje se jako revolvingový úvěr, tj. Do doby, než se kterákoli ze stran rozhodne uzavřít LOC, neexistuje žádná pevná držba facility.

- Úrokové sazby v rámci tohoto nástroje mají tendenci být stanoveny na celé období LOC a zvyšují se pouze v případě jakéhokoli selhání nebo opožděných plateb.

# 2 - Krátkodobé bankovní půjčky

Krátkodobá bankovní půjčka končí na konci fixního funkčního období, na rozdíl od LOC, která může být obnovena po splacení dluhu. Pokud si vypůjčitel chce půjčit ještě jednou, bude možná muset požádat o novou půjčku.

# 3 - Kontokorentní úvěr

Kontokorentní úvěr je typ úvěrové linky, která je spojena se stávajícím bankovním účtem dlužníka. Výšku kontokorentu stanoví banka předem. V případě, že prostředky na účtu dlužníka nejsou dostatečné k pokrytí jakýchkoli plateb, které mají být provedeny, banka poskytuje další prostředky. Za taková zařízení se platí bankovní poplatky.

Toto zařízení lze nejlépe vysvětlit na příkladu společnosti. Společnosti provádějí denně obrovské množství transakcí. Mohl by nastat scénář, kdy by platby měly být provedeny urgentně, ale na bankovním účtu není dostatek finančních prostředků. K zajištění těchto možností společnost využívá kontokorentní úvěr, aby zajistila včasné platby.

# 4 - Hotovostní zálohy obchodníka

Tento typ zařízení je nejvhodnější pro podniky, které mají velký prodej kreditní karty / debetní karty na rozdíl od hotovostního prodeje, tj. Jejich zákazníci provádějí platby kartou během nákupů. V rámci tohoto nástroje banka / finanční instituce souhlasí s tím, že dlužníkovi poskytne paušální částku. Tuto částku následně banka / finanční instituce získá zpět jako procento z denního prodeje dlužníka. Když například dlužník uskuteční prodej, banka bude přímo získat určité procento z prodeje, řekněme 5%, od zprostředkovatele plateb, jako je PayPal nebo Visa.

# 5 - Financování faktur (Financování pohledávek)

V rámci této možnosti financování pohledávek si společnost půjčuje peníze oproti částkám splatným od svých zákazníků, tj. Pohledávek. Dalo by se to vysvětlit lépe na příkladu - společnost má velký počet zákazníků, od nichž jsou platby splatné. Platba těmto zákazníkům obvykle trvá 30-45 dní. Mohou nastat případy, kdy dojde také k opožděným platbám. Aby společnost splnila okamžité požadavky na likviditu, rozhodla se pro financování na fakturu. Finanční instituce vyplácí společnosti peníze po odečtení určitého procenta z faktur za její poplatek.

# 6 - Půjčky na výplatu

Tento typ zařízení je nejvhodnější pro jednotlivé dlužníky nebo malé podniky. V rámci tohoto nástroje se výše půjčky určuje na základě výdělků dlužníka, většinou jako konkrétní procento z příjmu dlužníka. Splacení je třeba provést po obdržení další výplaty / příjmu.

Výhody

- Rychlejší schválení: Krátkodobé půjčky nevyžadují zdlouhavé schvalovací procesy ve srovnání s jinými formami půjček.

- Více přístupné: Tyto půjčky zajišťují, že finanční prostředky jsou přístupné i malým podnikům / jednotlivcům.

- Nižší úrokové náklady: Vzhledem k tomu, že doba splácení je kratší, je výše úroků zaplacených dlužníkem nižší.

- Zvyšuje kreditní skóre: Využití takové půjčky a její splacení bez jakéhokoli selhání může pomoci zvýšit bonitu dlužníka.

- Nezajištěné: Tyto půjčky jsou obvykle nezajištěné a dlužníci nevyžadují žádné zajištění, aby tyto půjčky využili .

Nevýhody

- Nižší výpůjční částka: Dlužník může někdy vyžadovat větší částku, kterou nelze využít prostřednictvím krátkodobých půjček.

- Napětí pro malé dlužníky: Jakékoli zvýšení úrokových sazeb nebo sankce mohou způsobit napětí pro malé dlužníky, což může mít za následek selhání a následné nižší kreditní skóre.

- Nevhodné pro dlouhodobé projekty: Využití takové půjčky pro dlouhodobý projekt může vést k vysokým úrokovým nákladům.

Závěr

Krátkodobé půjčky jsou v ideálním případě určeny k uspokojení okamžitých požadavků na likviditu dlužníků. Je na dlužníkovi, aby vyhodnotil a zvolil způsob financování, který je nejvhodnější pro podnikání, aby si užíval maximální vybavení za minimální cenu.