GAAP v účetnictví (definice, význam) | Top 10 zásad GAAP

Co jsou GAAP v účetnictví?

Obecně přijímané účetní zásady (GAAP) jsou minimální standardní a jednotné pokyny pro účetnictví a vykazování, které stanoví správné klasifikační a měřící kritéria finančního výkaznictví a poskytují lepší obraz, když investoři srovnávají finanční zprávy různých společností.

Jednoduše řečeno, je definován jako soubor běžně používaných a dodržovaných účetních pravidel a postupů pro finanční výkaznictví společnosti. GAAP nás popisuje o účetních koncepcích a zásadách, které je třeba dodržovat při přípravě účetní závěrky společnosti nebo firmy.

- Standardy GAAP se mění z místa na místo. Například ve Spojených státech se řídí komisí pro cenné papíry (SEC), která nařizuje, aby se finanční zprávy držely požadavků.

- Mnoho zemí na světě se řídí mezinárodními standardy účetního výkaznictví (IFRS). IFRS je sledován ve více než 110 zemích. IFRS specifikuje přípravu a zveřejnění účetní závěrky společností globálně.

- Indický účetní standard (označovaný jako Ind-AS) je účetní standard přijatý indickými společnostmi pod dohledem Rady pro účetní standardy (ASB).

Proč GAAP?

- Zpřístupnit transparentnost a poctivost účetnictví a finančního výkaznictví společnosti a

pro obyčejné lidi snadno srozumitelné.

- Obecně přijímané účetní zásady jsou nezbytné pro účetní pravidla a standardizaci vykazování finančních údajů

výkazy, jako jsou rozvahy, výkaz zisku a ztráty a výkaz peněžních toků pro všechny

společnosti.

- Účelem účetní závěrky sestavené podle GAAP je ukázat ekonomickou realitu.

Co se stane, pokud GAAP není k dispozici?

- Bez těchto zásad existuje v účetním a finančním výkaznictví šance na podvodné případy. Tím je ovlivněn zájem investorů a věřitelů na trhu.

- Bez obecně uznávaných účetních zásad by se společnosti mohly svobodně rozhodnout, jaké finanční informace budou vykazovat a jak je budou vykazovat, což bude pro investory a věřitele, kteří mají podíl nebo akcie v této společnosti, velmi obtížné.

- Pokud například vidíme, že k podvodům v Punjabské národní bance došlo kvůli podvodnému finančnímu výkaznictví zaměstnanců, auditorů a zákazníka, aniž by procvičovali některá z účetních pravidel a standardů, kvůli kterým jsou nejvyššími poraženými investoři, kteří do této společnosti investovali .

Výhody obecně uznávaných účetních zásad

- Podporuje zájem investorů, akcionářů a věřitelů na trhu.

- Dodržováním obecně přijímaných účetních zásad, postupů, konzistence lze zachovat a celkového výkonu

být odhodlaný.

- Identifikace oblastí, které je třeba vylepšit a potřebné úpravy k lepšímu

výkonnost společnosti.

- Finanční zprávy vytvářené pomocí GAAP pomáhají udržovat důvěru investorů a zájem o investice této společnosti;

- Dodržování GAAP poskytuje záruku každému, kdo chce do této společnosti investovat.

- S pomocí zprávy GAAP lze snadno porozumět finančním výkazům a také snadno porovnávat s jinými.

- Obecně uznávaný účetní princip uvádí, že je snadné zjistit zisk, ztrátu, výdaje, investice, příjmy a výnosy společnosti.

- Obecně uznávané účetní zásady snižují rizika a předcházejí podvodům tím, že je řádně sledují.

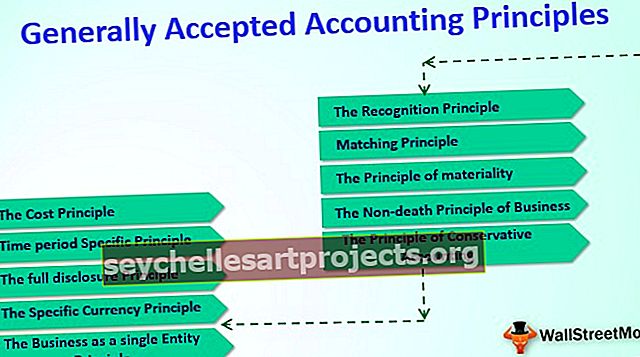

Základní principy obecně uznávaných účetních zásad

Následuje 10 hlavních základních principů GAAP (Obecně přijímané účetní zásady).

# 1 - Princip podnikání jako jediného subjektu

Podnikání je ve smyslu zákona samostatný subjekt. Všechny její činnosti jsou zpracovávány odděleně od činností jejích vlastníků. Z hlediska účetnictví je podnikání nezávislé a majitelé jsou různí.

# 2 - Princip konkrétní měny

Pro vykazování účetní závěrky je uvedena měna. V Indii jednáme s indickou rupií. Proto by se s ním mělo zacházet jako s INR pro konkrétní peníze. Ve Spojených státech ekonomicky jednají s americkým dolarem a jejich finanční výkazy budou zmíněny v USD.

# 3 - Specifický princip časového období

Finanční výkazy se týkají konkrétního období, tj. Konečného času a počátečního času. Rozvahy se také vykazují k určitému datu, jako je měsíční, čtvrtletní, pololetní a roční.

# 4 - Zásada nákladů

V účetnictví se „nákladem“ rozumí částka vynaložená na získání zboží nebo služeb. Z tohoto důvodu se částky uvedené v účetní závěrce označují také jako částky historických nákladů.

# 5 - Princip úplného zveřejnění

Zásada úplného zveřejnění stanoví, že společnost by měla zveřejnit všechny finanční výkazy v plném rozsahu. Je důležité, aby investor nebo věřitel věděl o významných zásadách účtování. Společnost obecně uvádí své účetní zásady jako první poznámku ke své účetní závěrce.

# 6 - Princip uznání

Tato zásada uznávání výnosů stanoví, že společnosti by měly odhalit příjmy a výdaje společnosti v období, ve kterém k nim došlo.

# 7 - Zásada podnikání bez smrti

Nazývá se také jako princip kontinuity jako pro účetnictví. Neměl by existovat konec, protože jeho pokračování v činnosti bude až do ukončení likvidace společnosti.

# 8 - Princip shody

Tato zásada shody vyžaduje, aby společnosti používaly akruální bázi účetnictví. Princip párování vyžaduje, aby náklady byly spojeny s výnosy.

# 9 - Princip významnosti

Tento princip obecně říká o úpravách velmi drobných chyb, to znamená, že při zachování účetních výkazů by mohlo dojít k malým chybám, jako je chyba $ 5, která se neshoduje, zde ji lze použít a odpovídajícím způsobem upravit.

# 10 - Princip konzervativního účetnictví

Zásadu konzervativního účetnictví by měly přijmout všechny společnosti, přičemž v případě, že dojde k nákladům, které se mají zaznamenat okamžitě, ale příjem, který se má zaznamenat, když existuje skutečný peněžní tok. Kromě toho všeho je třeba dodržovat zásadu poctivosti.