Skutečné účty (definice, příklady) Co jsou skutečné účty?

Definice skutečných účtů

Skutečné účty jsou účty, které neuzavírají své zůstatky na konci účetního období, ale zachovávají a převádějí svůj konečný zůstatek z jednoho účetního roku do druhého atd. Jinými slovy, konečný zůstatek těchto účtů v jednom účetním roce se stává počátečním zůstatkem následujícího účetního roku. Tyto účty se také nazývají trvalé účty.

Zlatým pravidlem, které platí pro skutečný účet, je, že by organizace měla odečíst částku, která přichází v organizaci, a připsat na vrub položky, které z organizace odcházejí.

Příklady skutečných účtů

Níže jsou uvedeny položky, které jsou uvedeny v účetní závěrce společnosti, která je považována za příklady.

# 1 - Aktiva

Majetkem podniku je jakýkoli zdroj obchodní organizace, který tato organizace vlastní a má peněžní hodnotu, která může pomoci generovat příjmy a je k dispozici také ke splnění závazků organizace. Aktiva jsou dále rozdělena do dvou různých kategorií, které jsou následující:

- Hmotný majetek : Aktiva, která lze vidět nebo se jich dotknout, se považují za hmotná aktiva. Příklad hmotného majetku zahrnuje hotovost, nábytek, inventář, budovu, stroje atd.

- Nehmotná aktiva: Různá aktiva, kterých se nelze dotknout nebo se jich dotknout, se považují za nehmotná aktiva. Mezi příklady nehmotných aktiv patří patenty, goodwill nebo ochranná známka atd.

# 2 - Pasiva

Jedná se o právní a finanční závazky, které organizace dluží někomu jinému. Příkladem závazků jsou splatné půjčky, závazky, které zahrnují věřitele, splatné směnky atd.

# 3 - Vlastní kapitál držitele akcií

Vlastní kapitál akcionářů je hodnota aktiv, která jsou k dispozici akcionářům společnosti po zaplacení splatného závazku. Příkladem stejného jsou nerozdělený zisk, běžné akcie atd.

Deníkové zápisy skutečných účtů

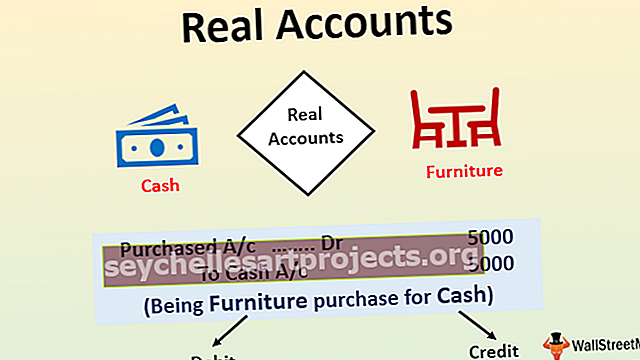

Vezměme si příklad pana X, který podniká v oblasti nákupu a prodeje různých mobilních telefonů v oblasti, kde se nachází. V oboru koupil nábytek v hodnotě 5 000 $ zaplacením hotovosti za něj. Analyzujte totéž s ohledem na skutečné účty.

V případě výše uvedeného příkladu bude položka deníku pro transakci v účetních knihách pana X následující:

Ve výše uvedeném zápisu do deníku existuje interakce mezi dvěma různými typy aktiv, tj. Nábytkem a peněžním účtem, které jsou klasifikovány jako skutečné účty. Nejprve se z účtu nábytku odečte podle pravidla, tj. Odepíše se to, co přijde, a peněžní účet se připsá podle pravidla, podle kterého se odejde. Oba jsou vykázány v rozvaze společnosti.

Výhody

Výhody jsou následující:

- Zápis do deníku se stává snazším díky pravidlu debetu, co přichází a kredituje, co jde ven, protože objasňuje, na které straně, tj. Na straně debetu nebo na straně kreditu je třeba zaúčtovat.

- Poskytuje konečný zůstatek aktiv a závazků, které jsou vykázány v rozvaze a poté převedeny do následujícího účetního roku.

Nevýhody

Nevýhody jsou následující:

- Pokud dojde k chybě v konečném zůstatku skutečných účtů v kterémkoli účetním roce, pak se v příštím účetním roce převede také stejná chyba. Stává se to, protože konečný zůstatek jednoho účetního roku je počátečním zůstatkem následujícího účetního roku.

Důležité body

Různé důležité body jsou následující:

- Tyto účty jsou uvedeny v rozvaze organizace, která uvádí vlastní kapitál, závazky a aktiva zúčastněné strany.

- Slovo „skutečné“ zde odkazuje na trvalou a trvalou povahu těchto účtů. Tyto účty zůstávají aktivní od začátku podnikání až do jeho ukončení.

- Platné zlaté pravidlo je, že organizace by měla odečíst částku, která přichází v organizaci, a připsat na vrub položky, které z organizace odcházejí.

Závěr

Skutečné účty, známé také jako trvalé účty, jsou zůstatky účtů, které se přenášejí z jednoho účetního roku do druhého účetního roku. tj. konečný zůstatek v jednom účetním roce společnosti se ve své rozvaze stává počátečním zůstatkem následujícího účetního roku. Mezi příklady patří aktiva, pasiva a vlastní kapitál držitele akcií. Zůstává aktivní od začátku podnikání až do jeho konce. Na některých z těchto účtů je možné mít dočasně nulový zůstatek.