Rozvaha bank (formát, příklad) | Jak analyzovat?

Rozvaha banky

Rozvaha banky se liší od rozvahy společnosti a sestavují ji pouze banky podle mandátu regulačních orgánů banky, aby odrážela kompromis mezi ziskem banky a jejím rizikem a jejím finančním zdraví.

Rozvaha pro banky se liší od ostatních sektorů a společností. Existuje několik charakteristik finančního výkazu banky, které zdůrazňují, jak se vytvářejí rozvahy a výkazy bank. Tržby se neměřují poměry jako obrat obratu a obrat pohledávek. Jakmile investorům terminologie vyhovuje a dokážou uchopit výroky, je pro ně základní analyzovat trendy a porozumět výrokům.

Příklad rozvahy bank

Níže je uveden příklad konsolidované rozvahy společnosti Goldman Sachs za rok 2017 a 2016 z jejich výroční 10 tis

Rozvahová aktiva

zdroj: Goldman Sachs SEC Filings

- Bereme na vědomí, že bilanční aktiva banky se liší od toho, co obvykle vidíme v jiných sektorech, jako je výroba atd. Klasifikace není založena na krátkodobých aktivech, dlouhodobých aktivech, zásobách, závazcích atd.

- Klíčovým bodem je, že bankovní aktiva zahrnují nakoupené cenné papíry, půjčky, finanční nástroje atd.

Závazky z rozvahy

- Část bilančních závazků banky vypadá velmi odlišně od běžných závazků (krátkodobé závazky, dlouhodobé závazky atd.).

- Zde jsou klíčové podmínky, které je třeba zaznamenat, vklady, cenné papíry na základě dohod o zpětném odkupu, krátkodobé a dlouhodobé půjčky atd.

Složky rozvahy bank

Hlavní součásti výše uvedené rozvahy banky jsou

# 1 - Hotovost

- U ostatních sektorů se držba velkého množství hotovosti považuje za ztrátu nákladů příležitosti. V případě rozvahy bank je však hotovost zdrojem příjmů a je držena na depozitu. Někdy banky také drží hotovost pro jiné banky a jednou z významných služeb, které banky poskytují, je poskytování hotovosti na vyžádání.

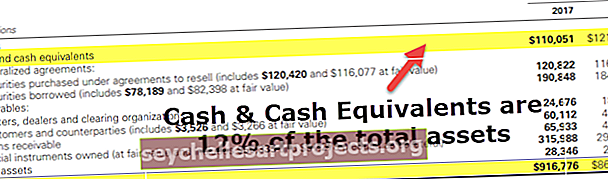

- Vzhledem k povaze jejího podnikání a také podle regulačních norem musí banky mít minimální množství likvidní hotovosti. Nejčastěji si banky ponechávají přebytečné rezervy pro vyšší bezpečnost. Goldman Sachs má značné množství hotovostního zůstatku.

- V roce 2017 měla ~ 12% svého zůstatku v hotovosti a ekvivalentech. Toto je zásadní zaměření pro investory, protože se zvyšuje šance na získání vyšší částky dividendy nebo zpětného odkupu akcií

# 2 - Cenné papíry

- Tyto nástroje jsou obvykle krátkodobé a banky z těchto druhů investic generují výnos. Banky vlastní americké státní pokladny a komunální obligace.

- Tyto cenné papíry jsou likvidní a lze je snadno prodat na sekundárním trhu, a proto se označují jako sekundární rezervy. Společnost Goldman v roce 2017 zvýšila své investice do cenných papírů.

# 3 - Půjčky

Půjčování peněz a výdělky úroků je hlavní činností banky. Lze jej nazvat chlebem a máslem banky.

- Z pohledu investora je nárůst půjček zásadním faktorem pro růst banky. Spolu s nárůstem úvěrů je třeba sledovat také bankovní vklady. Samotný nárůst půjček nestačí. Je třeba poznamenat kvalitu věřitelů. Špatná kvalita věřitelů může vést ke zvýšení míry selhání a následně ke ztrátě bank.

- Na široké úrovni banky poskytují osobní a hypoteční úvěry. Osobní půjčky jsou poskytovány bez zajištění, a úroky z těchto půjček proto zůstávají vysoké. V případě hypotečních úvěrů je půjčka poskytována proti hypotéce a úrok je nižší. Pokud však příjemce půjčky nesplácí, hypotéku si banka nárokuje podle dohody.

- Banky také poskytují půjčky na podnikání, půjčky na nemovitosti, které zahrnují mimo jiné půjčky na bydlení, půjčky na bydlení a komerční hypotéky, spotřebitelské půjčky a mezibankovní půjčky.

# 4 - Vklady

- Vklady spadají pod pasivní část rozvahy bank a jsou také hlavně nejpodstatnějším pasivem pro banku. Zahrnuje peněžní trh, spoření a běžný účet a má jak úrokové, tak neúročené účty.

- Vklady jsou považovány za závazky, ale jsou také zásadní pro stanovení schopnosti banky poskytovat půjčky. Pokud banka nebude mít dostatečné vklady, nebude schopna půjčovat a bude také omezen růst úvěru. Banky se možná budou muset zadlužit, aby uspokojily růst půjček, což by je stálo víc, než kolik by mohli dostávat z půjček.

- To také není udržitelný způsob, jak si banky mohou půjčovat. Po určitém okamžiku dosáhne výše dluhu rozsahu, kdy banka nezíská žádný úvěr, a pokud banka nezaplatí své platby, povede to ke krachu.

- Banky tyto závazky používají k vytváření většího příjmu, který jim přináší další příjem. Použitím těchto vkladů k financování půjček pro jednotlivce atd. Banky budou moci tento dodatečný kapitál využít k dosažení dodatečného příjmu, který by jinak prostřednictvím kapitálu mohly vydělat.

- Banky mají v rozvaze také rezervu na krytí ztrát a změny v této částce vycházejí z ekonomických podmínek.

Účetní pravidla pro oceňování aktiv v bance

Kapitál je určen celkovými aktivy, sníženými o celkové pasiva (známé také jako čisté jmění). Nedávné změny však tuto definici změnily a zkomplikovaly stanovení skutečné hodnoty čistého jmění banky.

Po krizi po roce 2009 vláda přijala konkrétní iniciativy k obnovení víry v bankovní systém. Rada pro finanční účetní standardy umožnila bankám ocenit svá aktiva reálnou hodnotou. Banky nyní také mohou zaznamenávat výnosy do výkazu zisku a ztráty, pokud se tržní hodnota dluhu sníží. Tato změna spočívá v tom, že banka mohla koupit svůj dluh na trhu a snížit jeho výši.

Důležité ukazatele v analýze rozvahy bank

Slovo „Default“ znamená nesplnění úrokových nebo platebních povinností. Banky obvykle používají poměr nesplácení, což je procento, které udává, že počet úvěrů poskytnutých na úvěr pravděpodobně selže. Toto srovnání nám pomáhá pochopit, zda má banka dostatek finančních prostředků k uspokojení budoucích nepředvídaných událostí

Široce používané poměry zahrnují -

- Neúspěšné půjčky / Půjčky pro zákazníky

- Neúspěšné půjčky / Zákaznické půjčky + zajištění

- Selhání úvěrů / Průměrná celková aktiva

- Vlastní zdroje / Průměrná celková aktiva

Poměr nesplácených aktiv nebo půjček k půjčkám se používá jako měřítko celkové kvality celé knihy půjček banky. Neúspěšné půjčky jsou ty, u nichž je úrok splatný déle než 3 měsíce

Třetí poměr je obzvláště významný pro instituce, které jsou již na špatném místě. Když tento poměr překročí referenční hodnotu, je to považováno za silnou známku platební neschopnosti

Vyšší čtvrtý poměr naznačuje, že banka je vysoce zadlužená a na straně aktiv existuje nižší ochrana před nesplácenými půjčkami