Likvidní prémie (význam, příklady) | Jak to funguje?

Co je to likviditní prémie?

Prémie za likviditu je další výnos, který investoři očekávají u nástrojů, které nejsou snadno obchodovatelné, a proto je nelze snadno převést na hotovost prodejem za spravedlivou cenu na finančním trhu.

- Příkladem nástrojů likvidní povahy jsou akcie a státní pokladniční poukázky. Tyto nástroje lze kdykoli prodat za reálnou hodnotu, což mohou být převládající tržní sazby.

- Příkladem méně likvidních nástrojů mohou být dluhové nástroje a nemovitosti. Realizace prodeje trvá několik měsíců. Obdobně je třeba držet dluhové nástroje, jako jsou dluhopisy, u držitele dluhopisů po určitou dobu před uvedením, než bude konečně prodán.

Tyto dva pojmy - prémie za likviditu a nelikvidní prémie - jsou zaměnitelně používány, protože oba pojmy znamenají totéž, což znamená, že jakýkoli investor má právo získat další prémii, pokud se účastní dlouhodobé investice.

Teorie prémie likvidity na výnosu dluhopisu

Nejběžnějším a pečlivě prozkoumaným vzorcem investic ze strany investorů je výnosová křivka. Tyto výnosové křivky lze vytvářet a vykreslovat pro všechny typy dluhopisů, jako jsou komunální dluhopisy, podnikové dluhopisy, dluhopisy (podnikové dluhopisy) s různým úvěrovým hodnocením, jako jsou BB Corporate dluhopisy nebo AAA podnikové dluhopisy.

Tato teorie Liquidity Premium sdílí názor, že investoři upřednostňují krátkodobé dluhové nástroje, protože je lze rychle prodat za kratší dobu, a to by také znamenalo, že nese menší rizika, jako je riziko selhání, riziko změny ceny atd. investora. Níže uvádíme několik příkladů toho samého.

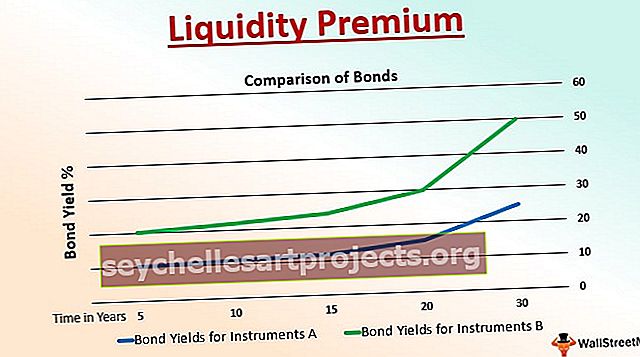

Příklad č. 1

Investice se provádějí ve dvou státních dluhopisech - dluhopisu A a dluhopisu B. Níže uvedený graf zobrazuje vliv doby splatnosti nebo doby trvání investice v počtu let.

Nástroj A je státní dluhopis s delší dobou splatnosti než nástroj A, který je rovněž investicí státních dluhopisů. Nástroj A má dobu splatnosti 20 let, zatímco nástroj B má dobu splatnosti pouze 15 let. V tomto případě má Bond B kupónovou sazbu nebo výnos dluhopisu přibližně 12%, zatímco další 3% má Bond A.

Tato další výhoda, pokud jde o návratnost vaší investice, se označuje jako Liquidity Premium. Tato prémie, jak je jasně vidět na grafickém znázornění výše, může být poskytnuta, pokud je dluhopis držen na delší dobu splatnosti, protože tato prémie je vyplácena investorovi pouze při splatnosti drženého dluhopisu.

Výše uvedený příklad je ideální pro vysvětlení rostoucí výnosové křivky, která podporuje teorii prémie likvidity. Totéž platí v případě vlády USA, která svým investorům platí postupně vyšší sazby za jejich investice do dluhových nástrojů s delší až mnohem delší dobou splatnosti.

Příklad č. 2

Liquidity Premium může být běžnějším konceptem státních dluhopisů. Zároveň existují korporátní dluhopisy, které poskytují prémii. v případě, že investor plánoval nákup dvou podnikových dluhopisů se stejnou dobou do splatnosti a se stejnými kupónovými sazbami nebo kupónovými platbami. V případě, že pouze jeden z nich obchoduje na veřejné burze, a druhý ne - vysvětluje to, že dluhopis, který na burze neobchoduje, je vystaven různým druhům rizik.

Jelikož se jedná o neveřejný dluhopis, dluhopis proto přitahuje při splatnosti prémii, která se označuje jako prémie za likviditu. Tato prémie je jasná a definuje jediný důvod a důsledek rozdílu v cenách dluhopisů a jejich výnosů.

Výhody

- Nabízí prémii investorům v případě nelikvidních nástrojů - což znamená přilákat určité investory a nechat je investovat na delší dobu a dobu trvání

- Pocit spokojenosti investorů s vládou podporovanými nástroji o jejich vůli, životnosti, jistotě a neustálém a bezpečném návratu

- Nabízí přímou korelaci mezi rizikem a odměnou. V případě nelikvidních dluhových nástrojů - budou existovat různá rizika, která ponese výhradně investor. Poskytování složky prémie v době splatnosti je tedy odměnou, kterou člověk očekává za podstupované riziko

Omezení

- Mohou nastat případy, kdy prémie za likviditu může přilákat spíše investory na nelikvidní trh než na likvidní nástroje, což znamená neustálý oběh peněz / peněžních nástrojů v ekonomice

- Odměna poskytnutá za podstupovaná rizika nemusí být přímo úměrná investorovi.

- Nízká prémie v době splatnosti může negativně ovlivnit emoce investora vůči vládě nebo korporátní společnosti, která je emituje.

- Pro jakoukoli emitující společnost nebo subjekt je obtížné definovat prémii a přizpůsobit se měnícím se tržním a ekonomickým situacím. Bez prémie za likviditu je také téměř nemožné přilákat nové investory nebo zachovat ty stávající.

Závěr

Různé dluhové nástroje podléhají řadě rizik, jako je riziko události, riziko likvidity, úvěrové riziko, riziko směnného kurzu, riziko volatility, riziko inflace, riziko výnosové křivky atd. Čím vyšší je doba trvání dluhu, tím vyšší je expozice těmto rizikům, a proto investor požaduje za řízení těchto rizik prémii.

Je však na investorech, aby pochopili, že prémie za likviditu může být pouze jedním z faktorů sklonu výnosové křivky. Dalšími faktory, například, mohou být investiční cíle investora, kvalita dluhopisu atd. Také, pro náš bod, než vyvodíme závěr, že tyto faktory by výnosová křivka nemusela vždy klesat vzhůru - mohlo by to zig -zag, zploštění nebo dokonce občas převrácení.

Stejně jako je likviditní prémie pro investora nezbytná, existují další teorie, které ovlivňují výnosovou křivku a odrážejí budoucí očekávání a měnící se úrokové sazby.