Poměr kapitálového převodu (význam, vzorec) | Příklady výpočtu

Co je poměr kapitálového převodu?

Poměr kapitálového zadlužení je poměr mezi celkovým vlastním kapitálem a celkovým dluhem; toto je zvláště důležitá metrika, když se analytik snaží investovat do společnosti a chce porovnat, zda má společnost správnou kapitálovou strukturu nebo ne.

Míra kapitálového poměru většiny ropných a plynárenských společností se od roku 2013 propadla. Proč? Je to dobré nebo špatné?

Ale nejprve, jaký je poměr kapitálových výnosů? Říká nám to o kapitálové struktuře společností. Obecně řečeno, kapitálový výnos není nic jiného než poměr vlastního kapitálu k celkovému dluhu. Tato kritická informace o kapitálové struktuře činí tento poměr jedním z nejvýznamnějších poměrů, na které je třeba se dívat před investováním.

Prostřednictvím tohoto poměru mohou investoři pochopit, jak je kapitál firmy zaměřen. Kapitál firmy může být buď nízko nebo vysoko. Když se kapitál firmy skládá spíše z běžnějších akcií než z jiných fondů s pevným úrokem nebo s dividendami, říká se, že měl nízkou výbavu. Na druhou stranu, když se kapitál firmy skládá z méně běžných akcií a více z úrokových nebo dividendových fondů, říká se, že je vysoce zaměřený.

Proč je tedy důležité vědět, zda je kapitál firmy vysoce nebo nízko? Tady je důvod. Společnosti s nízkým převodem mají tendenci platit menší úroky nebo dividendy, což zajišťuje zájem běžných akcionářů. Na druhé straně je třeba, aby společnosti se silným zaměřením vzbudily větší zájem a zvýšily riziko investorů. Z tohoto důvodu banky a finanční instituce nechtějí půjčovat peníze společnostem, které jsou již vysoce vybavené.

Podívejte se také na poměr kapitalizace

Vzorec kapitálového převodu

Pojďme se nyní podrobněji podívat na vzorec, abychom mohli sami vypočítat poměr, abychom porozuměli hlouposti struktury kapitálu firmy.

Zde je návod, jak vypočítat poměr kapitálového převodu -

Poměr kapitálového zadlužení = vlastní kapitál / pevné úročené fondy akcionářů.

Pojďme pochopit, co zahrneme do kmenových akcií akcionářů a fixních (výnosových) úrokových fondů.

- Běžný kapitál akcionářů : Vezmeme kapitál akcionářů a odečteme preferované akcie (pokud existují).

- Fixní úrokové fondy: Zde je seznam dlouhý. Musíme zahrnout mnoho komponent, za které společnosti platí úroky. Například zahrneme dlouhodobé půjčky / dluhy, dluhopisy, dluhopisy a preferované akcie.

Z výše uvedeného je tedy jasné, že vezmeme jednoduchý poměr mezi kmenovými akciemi a všemi ostatními složkami kapitálové struktury. A z tohoto poměru bychom byli schopni pochopit, zda je kapitál společnosti vysoce nebo nízko.

Interpretace kapitálového poměru

Za prvé, poměr kapitálového zadlužení se také nazývá finanční páka. Finanční páka je dobrá věc pro firmu, která potřebuje rozšířit svůj dosah. Zároveň je ale stejně užitečné, aby firma vytvořila dostatečný příjem na splacení úroků z půjček, které si vypůjčila, a splácení dluhu. Proto jsou společnosti s vysokým zaměřením vystaveny velkému riziku, když dojde k jakémukoli hospodářskému poklesu. Během ekonomického krachu podávají tyto společnosti bankrot. Tudíž, příliš mnoho na dluhu platit za pokračující provoz firmy, není vždy dobrý nápad. Co tedy firmy potřebují? Jednoslovná odpověď je „vyváženost“.

Zadruhé existuje jeden koncept, kterému společnosti věnují pozornost při navrhování svého kapitálového převodu, a to je „obchodování na vlastním kapitálu“. Vzhledem k tomu, že převod kapitálu by měl být plánován s dostatečným předstihem, je důležité, aby si společnosti tento koncept „obchodování na vlastním kapitálu“ vážily. To znamená, že pokud čistý příjem z podnikání převyšuje náklady na splácení úroků, běžní akcionáři akcií by nadále získávali svůj podíl, který lze jednoduše říci „maximalizace bohatství akcionářů“. Mnoho podnikatelů tvrdí, že „maximalizace bohatství akcionářů“ je jedním z nejdůležitějších účelů podnikání. Proto je důležité pochopit, zda je společnost vysoce nebo nízko zaměřená a jak je na tom společnost, pokud jde o krytí výplaty úroků a slušný zisk.

Příklad kapitálového poměru

Pro ilustraci převodu kapitálu si vezmeme několik příkladů, abychom mohli tento koncept pokrýt ze všech hledisek.

Příklad č. 1

O společnosti A máme následující informace -

| Detaily | V USD |

| Vlastní kapitál | 300 000 |

| Krátkodobý dluh | 200 000 |

| Dlouhodobý dluh | 300 000 |

Musíme zjistit poměr kapitálového převodu.

Tento příklad je základní a my jen umístíme hodnotu na správné místo, abychom zjistili poměr.

| Detaily | V USD |

| Krátkodobý dluh (1) | 200 000 |

| Dlouhodobý dluh (2) | 300 000 |

| Úročené fondy (1 + 2) | 500 000 |

Poměr kapitálového zadlužení = vlastní kapitál / pevné úročené fondy akcionářů

| Detaily | V USD |

| Vlastní kapitál (3) | 300 000 |

| Úročené fondy (4) | 500 000 |

| Poměr kapitálového převodu | 3: 5 (vysoká rychlost) |

Z výše uvedeného poměru můžeme vyvodit závěr, že dluh převládá v kapitálové struktuře více než vlastní kapitál. Proto je vysoce přizpůsobený.

Příklad č. 2

Společnost MNP poskytla níže uvedené informace za poslední 2 roky -

| Detaily | 2015 (v USD) | 2016 (v USD) |

| Kmenový kapitál | 300 000 | 400 000 |

| Preferovaná akcie @ 7% | 200 000 | 100 000 |

| Bond @ 8% | 300 000 | 200 000 |

Musíme vypočítat poměr kapitálového převodu a zjistit, zda je firma za poslední 2 roky vysoce nebo nízko.

Z výše uvedeného příkladu vidíme, že preferované akcie a dluhopisy jsou dividendové a úročené fondy. A také jsme dostali společný kapitál.

Sečtením úrokových / dividendových fondů tedy získáme -

| Detaily | 2015 (v USD) | 2016 (v USD) |

| Preferovaná akcie @ 7% | 200 000 | 100 000 |

| Bond @ 8% | 300 000 | 200 000 |

| Celkové úrokové / dividendové fondy | 500 000 | 300 000 |

Nyní můžeme vypočítat poměr zadlužení kapitálu za poslední 2 roky -

| Detaily | 2015 (v USD) | 2016 (v USD) |

| Kmenový kapitál (A) | 300 000 | 400 000 |

| Celkové úrokové / dividendové fondy (B) | 500 000 | 300 000 |

| Poměr kapitálového převodu (A / B) | 3: 5 | 4: 3 |

Podle tohoto poměru můžeme snadno říci, že v roce 2015 byla firma vyspělá. Ale později, jak se zvyšoval kmenový kapitál v roce 2016, došlo ke snížení kapitálové struktury firmy. Cílem je vidět podíl kmenového kapitálu a úrokových / dividendových fondů v kapitálové struktuře. Pokud se kapitálová struktura firmy skládá z více úrokových / dividendových fondů, pak je kapitál firmy vysoce zaměřený a naopak.

Příklad č. 3

Podívejme se na níže uvedené informace poskytnuté společností F Corporation -

| Detaily | V USD |

| Vlastní kapitál | 840 000 |

| Preferenční akcie | 160 000 |

| Kontokorentní úvěr | 50 000 |

| Krátkodobý dluh | 600 000 |

| Dlouhodobý dluh | 300 000 |

Vypočítejte kapitálový poměr pro F Corporation.

Zde je zajímavý doplněk. Vidíme, že dochází k přečerpání banky. Měli bychom do běžného držení akcií zahrnout kontokorentní úvěr, nebo bychom jej měli zahrnout do úročených fondů?

Podíváme-li se pozorně, uvidíme, že kontokorentní úvěr je jednou z forem půjčky, která vyžaduje úroky tím, že nabídne dlužníkovi hotovost navíc, když na svém účtu žádnou neměl. Takže za přečerpání banky musí dlužník platit úroky. To znamená, že by mělo být zahrnuto do úročených fondů.

Pojďme tedy v tomto příkladu vypočítat úrokové / dividendové fondy -

| Detaily | V USD |

| Preferenční akcie | 160 000 |

| Kontokorentní úvěr | 50 000 |

| Krátkodobý dluh | 600 000 |

| Dlouhodobý dluh | 300 000 |

| Fondy s celkovým úrokem / dividendou | 11,10 000 |

Tento poměr by byl -

| Detaily | V USD |

| Vlastní kapitál | 840 000 |

| Úrokové / dividendové fondy | 11,10 000 |

| Poměr kapitálového převodu | 21:37 (Vysoký převod) |

I v tomto případě je kapitál firmy vysoce přizpůsoben.

Nyní zůstává otázkou, co by firma udělala, kdyby zjistila, že její kapitál je vysoce zaměřený, a že je třeba podniknout kroky k postupnému snižování kapitálu.

Výpočet kapitálového poměru - příklad Nestlé

Níže uvedený snímek představuje konsolidovanou rozvahu společnosti Nestlé k 31. prosinci 2014 a 2015

zdroj: Nestlé

Výpočet celkového dluhu Nestlé v letech 2015 a 2014 je následující -

- Současná část finančního dluhu činila 9 629 CHF v roce 2015 a 8 810 CHF v roce 2014, respektive 2014.

- Dlouhodobá část dluhu = 11 601 CHF (2015) a 12 396 CHF (2014)

- Celkový dluh (2015) = 9 629 CHF + 11 601 CHF = 21 230 CHF

- Celkový dluh (2014) = 8 810 CHF + 12 396 CHF = 21 206 CHF

Výpočet kapitálového poměru

| V milionech CHF | 2015 | 2014 |

| Celkový kapitál (1) | 63 986 | 71 884 |

| Celkový dluh (2) | 21 230 | 21,206 |

| Celkový dluh | 3,01x | 3,38x |

Poměr kapitálového zadlužení se snížil z 3,38násobku v roce 2014 na 3,01násobek v roce 2015. Tento poměr se snížil především kvůli poklesu vlastního kapitálu přispěnému zpětným odkupem vlastních akcií a také kvůli poklesu rezerv na převod.

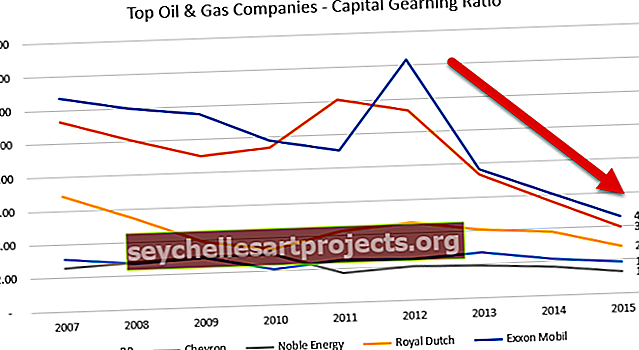

Poměr kapitálového poměru - případová studie ropných a plynárenských společností

Níže je uveden graf vlastního kapitálu k dluhu společností Exxon, Royal Dutch, BP, Noble Energy a Chevron.

Zdroj dat: ycharts

V následující tabulce jsou uvedeny poměry kapitálového převodu těchto ropných a plynárenských společností v letech 2007 - 2015.

| Rok | BP | Chevron | Ušlechtilá energie | Royal Dutch | Exxon Mobil |

| 2015 | 1,85 | 3,97 | 1.30 | 2,79 | 4.56 |

| 2014 | 2.14 | 5.59 | 1,70 | 3.78 | 6,07 |

| 2013 | 2.69 | 7.33 | 1,93 | 4.04 | 7,66 |

| 2012 | 2.43 | 11,29 | 2.03 | 4.63 | 14,33 |

| 2011 | 2.52 | 12.11 | 1,77 | 4.26 | 9.07 |

| 2010 | 2.10 | 9,39 | 3.01 | 3.34 | 9,78 |

| 2009 | 2.93 | 9,00 | 3,02 | 3,89 | 11.51 |

| 2008 | 2.75 | 10.12 | 2.78 | 5.47 | 11,99 |

| 2007 | 3.08 | 11.30 | 2.56 | 6,85 | 12,72 |

Zdroj dat: ycharts

Společný trend snižování kapitálového poměru u všech společností, zejména po roce 2013. V letech 2013–2014 začalo zpomalení cen komodit (ropy), a právě zde byla zasažena většina ropných a plynárenských společností. Tyto společnosti nebyly schopny generovat silné peněžní toky z operací a musely spoléhat na dluh jako na zdroj financování, čímž zvýšily svůj celkový dluh. Toto zvýšení dluhu mělo za následek snížení poměru.

Vyšetřování poklesu Pepsi v poměru kapitálového převodu

Proč si myslíte, že se poměr kapitálových výnosů Pepsi snížil?

Zdroj dat: ycharts

Poměr kapitálu se může snížit ze tří důvodů -

- Nárůst dluhu

- Pokles vlastního kapitálu

- Oba (1) a (2), každý přispívá smysluplně.

Podívejme se na dluh a kapitál společnosti Pepsi v průběhu let v níže uvedeném grafu.

zdroj: ycharts

Bereme na vědomí, že dluh se za posledních 5 let neustále zvyšuje. V roce 2015 činil dluh společnosti Pepsi 32,28 miliard USD ve srovnání s 28,90 miliardami USD.

Je však důležité si uvědomit, že dochází k náhlé změně vlastního kapitálu. Vlastní kapitál společnosti Pepsi se snížil z 24,28 miliardy USD v roce 2013 na 11,92 miliardy USD v roce 2015.

Prozkoumejme, co způsobilo tento náhlý pokles vlastního kapitálu.

Níže je uveden snímek části Pepsi's Balance Sheet Shareholder's Equity z let 2015 a 2014.

zdroj: Pepsi SEC Filings

Bereme na vědomí, že dvě položky přispěly ke snížení vlastního kapitálu.

- Zvýšení kumulovaných dalších komplexních ztrát. Jedná se o ty ztráty, které nebyly realizovány, a mohou zahrnovat položky jako zisky / ztráty forexu, nerealizované zisky / ztráty z cenných papírů atd.

- Zpětný odkup akcií, který vyústil ve zvýšení akcií státní pokladny. Tento zpětný odkup akcií vedl ke snížení vlastního kapitálu.

Jak vidíme shora, hlavním faktorem přispívajícím ke snížení poměru kapitálového poměru společnosti Pepsi byl prudký pokles vlastního kapitálu.

Jak společnosti snižují poměr kapitálových výnosů?

Firma obvykle může udělat čtyři věci, aby snížila kapitálovou vybavenost. Existuje několik důvodů, proč by firmy měly snížit své kapitálové krytí.

Nejprve musí firma přilákat více investorů tím, že jim to usnadní. Pokud je kapitál firmy vysoce zaměřen, bylo by pro investory příliš riskantní investovat. Dokud a dokud firma nesníží svůj kapitálový výnos, bylo by obtížné přilákat více investorů.

Zadruhé, firma musí dodržovat zásadu trvalosti. Pokud je kapitál firmy dlouhodobě zaměřen na vyšší úroveň, pak by bylo pro ně obtížné splácet dluh, a v důsledku toho musí podat návrh na konkurz.

Jaké jsou tedy čtyři věci, které mohou firmy udělat pro snížení kapitálového převodu?

Tady jsou -

- Zvýšení zisků v daném období: Nejlepší a často nejobezřetnější způsob, jak snížit kapitálovou náročnost, je vydělat více zisků. Pokud může firma generovat více peněžních toků (větší zisky nemusí vždy znamenat větší peněžní tok, ale větší peněžní tok může obvykle znamenat lepší zisky), pak by bylo pro firmy snazší splácet dluh a snížit vysoký převodový poměr .

- Pokuste se snížit pracovní kapitál: Pokud mají společnosti snížit pracovní kapitál, musí snížit úroveň zásob, rychle přijmout platbu od dlužníků a prodloužit dobu platby věřitelům. Více hotovosti za kratší dobu pomůže rychle splatit dluh. (podívejte se také na poměr pracovního kapitálu)

- Převést půjčky na akcie: Firmy mohou převádět půjčky na akcie tak, že místo hotovosti nabízejí akcie. Pomůže to dvěma způsoby. Nejprve by firmy nemusely generovat více hotovosti, aby splatily dluh. A za druhé, i kdyby firmy měly více hotovosti, mohly by je použít jinde, a v důsledku toho by se dluh přeměnil na akcie.

- Prodejte akcie za účelem generování hotovosti: Pokud mohou firmy prodat akcie, bude mít svoji hotovost k úhradě dluhů. To však není příliš dobrý nápad, pokud chce firma zůstat v podnikání velmi dlouho.

Omezení

Ratio kapitálového poměru je užitečný poměr ke zjištění, zda je kapitál firmy správně využit nebo ne. Pro investory spočívá význam poměru kapitálového zadávání v tom, zda je investice riziková nebo ne. Pokud kapitál společnosti sestává z více úročených fondů, znamená to, že se jedná o riskantnější investici pro investory. Na druhou stranu, pokud má firma společnější kapitál, bude o investory postaráno.

Jediným možným omezením poměru kapitálového zadlužení je toto - tento poměr není jediným poměrem, na který byste se měli dívat, kdykoli si myslíte, že investujete do společnosti. Zde je základní logika. Řekněme, že se díváte na kapitálovou strukturu společnosti A. Společnost A má 40% kmenových akcií a 60% vypůjčených fondů v roce 2016. Nyní usoudíte, že společnost A by byla riskantní investicí, protože je vysoce zaměřená. Chcete-li však získat celkový obraz, musíte se dívat za jeden nebo dva roky dat. Musíte se podívat na poslední desetiletí kapitálové struktury společnosti a poté zjistit, zda si společnost A dlouhodobě udržuje vysokou rychlost. Pokud ano, pak je to určitě riskantnější investice. Pokud to ale není scénář a půjčili si nějaký dluh pro svou okamžitou potřebu,pak můžete pokračovat a přemýšlet o investicích (s výhradou, že zkontrolujete i jiné poměry společnosti).

V závěrečné analýze

Míra zadlužení kapitálu je důležitější, než se uvažuje. Je to jedna z prvních věcí, které byste měli vidět, pokud chcete investovat do společnosti. Způsob, jakým se společnost rozhodne financovat své projekty, hodně napovídá o její dlouhodobé existenci. Pokud společnost trvale riskuje jen proto, že musí investovat do výnosných projektů, měli byste si to před investicí dobře rozmyslet. Bez obezřetnosti nemůže být žádné plánování úspěšné. Než se tedy rozhodnete o investici, podívejte se tedy na kapitálový poměr společnosti, podívejte se na čistý peněžní tok společnosti a podívejte se na čistý příjem společnosti.

Užitečný příspěvek

- Stupeň finanční páky

- Výpočet výplatního poměru dividendy

- Příklad výplatního poměru dividendy

- Poměr krytí úroků <