Podmíněný zápis do deníku odpovědnosti | Jak evidovat podmíněné závazky?

Podmíněná odpovědnost je potenciální ztráta, jejíž výskyt závisí na nějaké nepříznivé události a pokud je takový závazek pravděpodobný a lze jej rozumně odhadnout, je ve výkazu zisku a ztráty zaúčtován jako ztráta nebo náklad.

Přehled položky deníku podmíněné odpovědnosti

Potenciální závazky, jejichž výskyt závisí na výsledku nejisté budoucí události, se v účetní závěrce účtují jako podmíněné závazky. tj. tyto závazky mohou, ale nemusí vzniknout společnosti, a jsou tedy považovány za potenciální nebo nejisté závazky. Některé běžné příklady zápisu deníku podmíněné odpovědnosti zahrnují právní spory, pojistné události, znečištění životního prostředí a dokonce i záruky na produkty vedou k podmíněným nárokům.

Podmíněný závazek je podle IFRS definován jako:

- Možná povinnost v závislosti na tom, zda dojde k nějaké nejisté budoucí události;

- Současný závazek, ale platba není pravděpodobná, nebo částku nelze spolehlivě změřit.

Pravidla pro evidenci podmíněných závazků podle IFRS

Chcete-li zaznamenat potenciální nebo podmíněný závazek do účetní závěrky, je třeba vyjasnit dvě základní kritéria založená na pravděpodobnosti výskytu a jeho související hodnotě, jak je popsáno níže:

- Pravděpodobnost vzniku podmíněného závazku je vysoká (tj. Více než 50%) a

- Odhad hodnoty podmíněného závazku je možný.

Po očištění těchto dvou základních kritérií budou podmíněné závazky zaprotokolovány a zaznamenány jako:

- Ztráta nebo náklad ve výkazu zisku a ztráty;

- Odpovědnost v rozvaze.

Pokud je však šance na vznik podmíněného závazku možná, ale není pravděpodobné, že k němu brzy dojde, není možný ani odhad jeho hodnoty, pak se takovéto podmíněné ztráty nikdy nezaznamenají do účetní závěrky.

Úplné zveřejnění by však mělo být uvedeno v poznámkách pod čarou k účetní závěrce.

Jak zaznamenat položku deníku podmíněné odpovědnosti?

Podívejme se na několik jednoduchých příkladů položky deníku podmíněné odpovědnosti, abychom tomu lépe porozuměli.

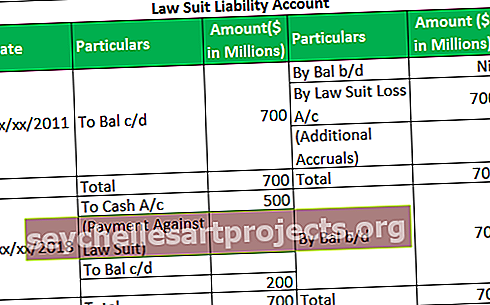

Vezmeme si příklad slavného soudního sporu společnosti Apple vs. Samsung, kde společnost Apple žalovala společnost Samsung za krádež technologie a porušení patentových práv. Když Apple zahájil soudní spor v roce 2011, společnost Apple požadovala 2,5 miliardy dolarů, ale v konečném verdiktu v roce 2018 vyhrál více než 500 milionů dolarů.

Soudní proces byl v knihách společnosti Samsung ltd považován za podmíněný závazek v odhadované hodnotě 700 milionů $.

- Připravte si deníkové zápisy pro rok končící 2011, za předpokladu, že je pravděpodobné, že společnost Samsung bude povinna zaplatit částku 700 milionů USD.

- Připravte si deníkové zápisy pro rok končící 2011, za předpokladu, že není pravděpodobné, že společnost Samsung bude povinna zaplatit jakoukoli částku.

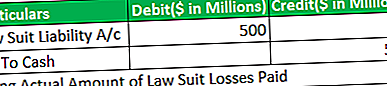

- Vzhledem k tomu, že žádné další probíhající soudní spory nepřipravují deníkové zápisy pro rok končící rokem 2018, kdy společnost Samsung soudní spor prohrála a musí zaplatit 500 milionů dolarů.

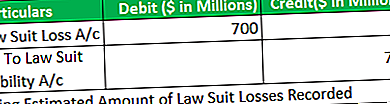

# 1 - Částka se odhaduje a pravděpodobnost výskytu je vysoká

# 2 - Pravděpodobnost výskytu je velmi malá nebo nulová

- Položky deníku nebudou předány. Ztráta není časově rozlišena, protože není pravděpodobné, že brzy vznikne závazek.

- Úplné zveřejnění by mělo být uvedeno v poznámkách pod čarou k účetní závěrce, protože odpovědnost nemusí brzy vzniknout, ale existuje možnost jejího vzniku v pozdějších letech.

# 3 - Platba ztraceného soudu

Účetní kniha odpovědnosti za soudní spory za rok 2011 a 2018