FCFE - Výpočet volných peněžních toků do vlastního kapitálu (vzorec, příklad)

Co je FCFE (volný peněžní tok do vlastního kapitálu)?

Volný peněžní tok do vlastního kapitálu je celková částka hotovosti dostupná investorům; to jsou akcionáři společnosti, což je částka, kterou má společnost po splacení všech investic, dluhů a úroků.

Vysvětlil

FCFE nebo Free Cash Flow to Equity je jedním z přístupů oceňování diskontovaných peněžních toků (spolu s FCFF) pro výpočet spravedlivé ceny akcií. Měří, kolik „hotovosti“ může společnost vrátit svým akcionářům, a vypočítá se po zohlednění daní, kapitálových výdajů a peněžních toků dluhu.

Model volného peněžního toku do vlastního kapitálu je navíc velmi podobný modelu DDM ( který přímo vypočítává hodnotu vlastního kapitálu společnosti). Model FCFE má bohužel různá omezení, například model slev z dividend. Je například užitečný pouze v případech, kdy pákový efekt společnosti není volatilní, a nelze jej použít u společností se změnou dluhové páky.

Nejdůležitější - Stáhněte si šablonu FCFE Excel

Naučte se vypočítat FCFE v aplikaci Excel spolu s oceněním Alibaba FCFE

FCFE vzorec

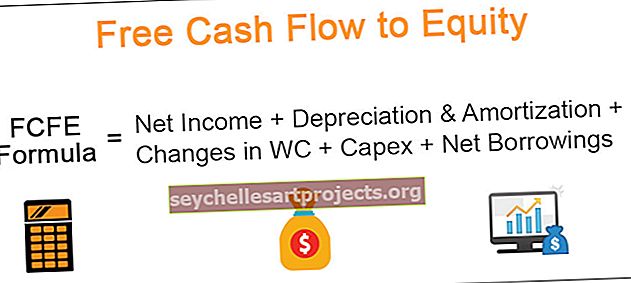

Zdarma peněžní tok do vlastního kapitálu počínaje čistým příjmem.

Vzorec FCFE = Čistý příjem + Odpisy & Amortizace + Změny ve WC + Capex + Čisté výpůjčky

| FCFE vzorec | Další komentáře |

| Čistý příjem |

|

| (+) Odpisy a amortizace |

|

| (+/-) Změny pracovního kapitálu |

|

| (-) Capex |

|

| (+/-) Čisté výpůjčky |

|

Zdarma hotovostní tok do vlastního kapitálu počínaje EBIT

Vzorec FCFE = EBIT - Úroky - Daně + Odpisy a amortizace + Změny ve WC + Capex + Čisté výpůjčky

Zdarma hotovostní tok do vlastního kapitálu počínaje FCFF

FCFE vzorec = FCFF - [úrok x (1 daň)] + čisté výpůjčky

Příklad FCFE - Excel

Nyní, když víme, jaký je vzorec FCFE, podívejme se na příklad výpočtu volného peněžního toku k vlastnímu kapitálu.

V tomto příkladu níže vám bude poskytnuta rozvaha a výkaz zisku a ztráty za dva roky - 2015 a 2016. Zde si můžete stáhnout příklad FCFE Excel.

Vypočítejte volné peněžní toky do vlastního kapitálu pro rok 2016

Řešení -

Vyřešme tento problém pomocí vzorce Čistý příjem FCFE

Vzorec FCFE = Čistý příjem + Odpisy & Amortizace + Změny ve WC + Capex + Čisté výpůjčky

1) Najděte čistý příjem

Čistý příjem je uveden v příkladu = 168 $

2) Najděte odpisy a amortizaci

Odpisy a amortizace jsou uvedeny ve výkazu zisku a ztráty. Musíme přidat údaj o odpisu z roku 2016 = 150 $

3) Změny pracovního kapitálu

Níže je uveden výpočet pracovního kapitálu.

- Z oběžných aktiv bereme pohledávky a zásoby.

- Z aktuálních závazků zahrneme splatné účty.

- Vezměte prosím na vědomí, že v našich výpočtech zde nebereme hotovost ani krátkodobý dluh.

4) Kapitálové výdaje

- Kapitálové výdaje = změna hrubého hmotného majetku a zařízení (hrubé OOP) = 1 200 - 900 USD = 300 USD.

- Pamatujte, že se jedná o hotovostní dopad, který bude mít odliv 300

5) Čisté výpůjčky

Výpůjčky budou zahrnovat krátkodobý i dlouhodobý dluh

- Krátkodobý dluh = $ 60 - $ 30 = $ 30

- Dlouhodobý dluh = $ 342 - $ 300 = $ 42

- Celkové čisté výpůjčky = 30 $ + 42 $ = 72 $

Volný peněžní tok do vlastního kapitálu pro rok 2016 bude uveden níže -

Jak jsme si všimli výše, výpočet volného peněžního toku do vlastního kapitálu je poměrně přímočarý!

Proč nepočítáte volný peněžní tok do vlastního kapitálu pomocí dalších dvou vzorců FCFE - 1) Počínaje EBIT 2) Počínaje FCFF?

Stanovení ceny akcií pomocí volných peněžních toků do vlastního kapitálu

V jedné z mých dřívějších analýz finančního modelování v aplikaci Excel jsem provedl ocenění Alibaba IPO Valuation. Ačkoli je model nyní trochu zastaralý, je stále užitečný, přinejmenším z hlediska učení FCFE a toho, jak lze zjistit ceny akcií pomocí metodiky FCFE.

Můžete si stáhnout Alibaba FCFE a sledovat níže uvedený příklad volného peněžního toku do vlastního kapitálu.

Krok 1 - Připravte prosím plně integrovaný finanční model pro Alibaba.

Chcete-li se naučit finanční modelování, můžete se podívat na tento kurz finančních modelů.

Krok 2 - Najděte projektovaný FCFE pro Alibaba

- Jakmile připravíte finanční model, můžete připravit šablonu pro výpočet FCFE, jak je uvedeno níže.

- V našem případě použijeme vzorec Čistý příjem FCFE.

- Jakmile máte všechny řádkové položky promítnuté pomocí finančního modelování, je velmi snadné je propojit (viz níže).

Krok 3 - Zjistěte současnou hodnotu explicitní prognózy Volný peněžní tok do vlastního kapitálu.

- Chcete-li zjistit hodnotu Alibaba od roku 2015 do roku 2022, musíte najít aktuální hodnotu předpokládaného FCFE.

- Pro zjištění současné hodnoty předpokládáme, že náklady na vlastní kapitál Alibaba jsou 12%. Vezměte prosím na vědomí, že jsem to vzal jako náhodný údaj, abych demonstroval metodiku volného toku hotovosti do vlastního kapitálu. Chcete-li se dozvědět více o nákladech na kapitál, přejděte na kapitálovou cenu nákladů.

- Zde můžete pomocí vzorce NPV snadno vypočítat NPV.

Krok 4 - Najděte hodnotu terminálu

- Hodnota terminálu zde bude zachycovat hodnotu perpetuity po roce 2022.

- Vzorec pro hodnotu terminálu pomocí volného peněžního toku k vlastnímu kapitálu je FCFF (2022) x (1 + růst) / (sud)

- Míra růstu je růst perpetuity volného peněžního toku do vlastního kapitálu. V našem modelu jsme předpokládali, že tato míra růstu bude 3%.

- Jakmile vypočítáte hodnotu terminálu, najděte aktuální hodnotu hodnoty terminálu.

Krok 5 - Najděte současnou hodnotu

- Přidejte NPV explicitní periody a hodnotu terminálu, abyste našli hodnotu vlastního kapitálu.

- Vezměte prosím na vědomí, že když provádíme analýzu FCFF, přidání těchto dvou položek nám poskytuje hodnotu Enterprise.

- K výše uvedené hodnotě vlastního kapitálu přidáme hotovost a další investice, abychom našli upravenou hodnotu vlastního kapitálu.

- Vydělte upravenou hodnotu vlastního kapitálu celkovým počtem akcií v oběhu, abyste zjistili cenu akcie

- Všimněte si také, že moje ocenění pomocí přístupu FCFF (191 miliard USD) a přístupu FCFE (134,5 miliardy USD) se bude lišit především kvůli náhodným předpokladům nákladů na kapitál (ke) a tempům růstu FCFE.

Krok 6 - Proveďte analýzu citlivosti cen akcií.

Můžete také provést analýzu citlivosti v aplikaci Excel cen akcií na vstupech FCFE - náklady na kapitál a míry růstu.

Kde můžete použít FCFE?

Damodaran radí, že volné peněžní toky do vlastního kapitálu lze použít za následujících podmínek -

1) Stabilní páka - Jak je vidět v tomto grafu níže, Starbucks a Kellogs mají volatilní poměr dluhu k akciím, a proto u těchto společností nemůžeme použít oceňovací model FCFE. Coca-Cola a P&G však mají relativně stabilní poměr dluhu k vlastnímu kapitálu. V takových případech můžeme k ocenění firmy použít model FCFE.

zdroj: ycharts

2) Dividendy nejsou k dispozici nebo se dividendy velmi liší od volných peněžních toků do vlastního kapitálu - ve většině společností s vysokým růstem, jako je Facebook, Twitter atd., Nedělají dividendy, a proto nelze použít model diskontování dividend. U těchto společností můžete použít oceňovací model FCFE.

Co je negativní FCFE?

Stejně jako čistý příjem může být i volný hotovostní tok do vlastního kapitálu záporný. Negativní FCFE může nastat v důsledku některého z níže uvedených faktorů nebo jejich kombinace -

- Společnost vykazuje obrovské ztráty (čistý příjem je do značné míry záporný)

- společnost vytváří obrovský Capex, což vede k negativnímu FCFE

- Změny pracovního kapitálu vedoucí k odlivu

- Dluh je splacen, což má za následek velký odliv peněz

Níže uvádíme příklad, kde najdeme negativní FCFE. Dříve jsem vyhodnotil Box IPO a zde si můžete stáhnout jeho finanční model Box.

Bereme na vědomí, že v Box Inc je hlavní příčinou negativního FCFE čistá ztráta.

Jak se dividendy liší od volných peněžních toků po vlastní kapitál

O FCFE můžete uvažovat jako o „potenciálních dividendách“ namísto „skutečných dividend“.

Dividendy

- Část výdělku může každý rok vyplatit akcionáři (výplata dividend) a zbývající část si společnost ponechá pro budoucí růst.

- Dividendy závisí na výplatním poměru dividend a vyspělé / stabilní společnosti se snaží dodržovat stabilní dividendovou politiku.

Volný peněžní tok do vlastního kapitálu

- Je to v podstatě bezplatná hotovost, která je k dispozici po vyřízení všech závazků (mysli na Capex, dluh, provozní kapitál atd.).

- FCFE začíná čistým příjmem (před odečtením dividend) a přidává všechny nepeněžní položky, jako jsou odpisy a amortizace. Poté se odečtou kapitálové výdaje potřebné pro růst společnosti. Kromě toho se zohledňují také změny pracovního kapitálu, aby bylo možné úspěšně provozovat podnikání v provozním roce. Nakonec se přidají čisté výpůjčky (mohou být negativní nebo pozitivní).

- Volný hotovostní tok do vlastního kapitálu je tedy „potenciální dividenda“ (zbylá částka poté, co bylo postaráno o všechny akcionáře)