Vylepšení úvěru (definice, příklady) Druhy vylepšení úvěru

Co je to Vylepšení kreditu?

Credit Enhancement je strategie přijatá společnostmi, kde přijímají různá interní a externí opatření ke zlepšení své úvěruschopnosti, s primárním cílem získat lepší podmínky pro splácení svého dluhu a také snižuje riziko investorů konkrétních strukturovaných produktů na finančním trhu.

Organizace nebo emitenti se převážně angažují ve strategiích zvyšování úvěrového rizika, aby snížili úrok, který je třeba zaplatit za konkrétní zajištění, protože vysoká úvěruschopnost znamená dobrý úvěrový rating, což nakonec znamená, že investice uskutečněná investorem bude mít výhody, jak bylo slíbeno, vydané na trhu. Naopak, pokud je úvěruschopnost nízká, bude úvěrový rating špatný, což znemožňuje investorům investovat, protože by investor mohl svou investici ztratit.

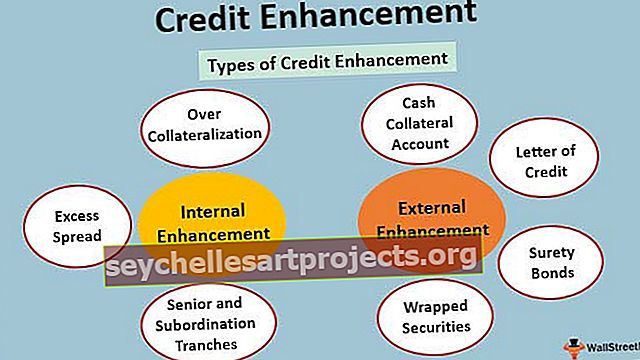

Druhy vylepšení úvěru

Zvýšení kreditu může být interní nebo externí v závislosti na použité strategii. Činnosti prováděné interně v organizaci, která zvyšuje úvěrovou scénu, se označují jako vnitřní vylepšení, zatímco jakoukoli externí podporu, která se používá ke zlepšení úvěruschopnosti, lze označit jako externí vylepšení.

# 1 - Interní vylepšení

Overcollaterisation

Nejčastěji používanou technikou zvyšování úvěru je nadměrné zajištění. Jak název napovídá, hodnota kolaterálu je vyšší než samotné zabezpečení. Vzhledem k tomu, že podkladový kolaterál má mnohem vyšší hodnotu, může si být investor jistý v případě selhání.

Přebytečné rozpětí

Přebytek rozpětí odkazuje na úrok, který je vyšší než po pokrytí všech nákladů na cenný papír krytý aktivy. Souvisí to s nadměrným zajištěním. Je to rozdíl v úrokové sazbě získané z podkladového kolaterálu a úroku zaplaceném z emitovaného cenného papíru. Nadměrné rozpětí umožňuje organizacím dýchat prostor v době, kdy je ve ztrátové fázi.

Seniorské a podřízené tranše

Nadřízená nebo podřízená struktura zlepšuje vnitřní bonitu organizace. Peněžní toky jsou odděleny a upřednostňovány jako nadřízené nebo podřízené na základě jejich nadřízenosti. Nadřízená tranše by znamenala, že má nejvyšší senioritu v peněžním toku a podřízení by byli nižší. Struktura tranše nadřízeného a podřízenosti slouží jako ochranná vrstva pro nadřízené tranše. Starší tranše mají lepší hodnocení než ty neposlušnosti.

# 2 - Externí vylepšení

Účet zajištění v hotovosti

Účet hotovostního kolaterálu je účet, který emitent používá v případě jakéhokoli schodku v příjmech. Organizace si může půjčit určitou částku peněz od komerční banky na nákup komerčních papírových nástrojů (CP) nejvyšší úvěrové kvality. Účet Cash Collateral zajišťuje posílení úvěru, protože v době problémů se zabezpečením zajištěným aktivy může organizace prodat komerční cenné papíry a splatit částku, která je vypůjčena od investorů.

Akreditiv

V případě schodku se bance nebo jakékoli jiné finanční instituci vyplácí poplatek, který emitentovi nahradí platbu v případě selhání plateb. Cenné papíry vylepšené akreditivem mají šanci na snížení ratingu a v důsledku toho se emitent spoléhá více na hotovostní kolaterální účet, když je pro posílení úvěru vyžadována externí podpora.

Ručitelské dluhopisy

Cenné papíry zajištěné aktivy, které jsou kryté záručními obligacemi, mají stejné hodnocení jako emitent záručních obligací. Vylepšení úvěru funguje u zabezpečení zajištěného aktivy se zárukou záruk dluhopisů, protože pokud zabezpečení kryté aktivy nefunguje podle očekávání, lze záruční dluhopisy použít k úhradě plateb, které byly v prodlení.

Zabalené cenné papíry

Pojištění nebo záruka třetí strany v souvislosti s platbou úroků a jistiny se označuje jako zabalené zajištění. Třetí stranou může být mateřská společnost emitenta cenného papíru nebo banka nebo pojišťovna. Záruku obvykle poskytuje společnost s ratingem AAA nebo banka.

Příklad vylepšení úvěru

ABC Inc. získává kapitál vydáním dluhopisu. Může se zapojit do úvěrového posílení, aby snížila úrokovou sazbu, kterou potřebuje k zaplacení dluhopisu investorům. ABC Inc. by vyžadovala získání bankovní záruky na část jistiny. Díky tomu je dluhopis „Bankovní záruka“. V tomto případě se investor může spolehnout na bankovní záruku, že získá svou investici zpět v případě, že společnost ABC Inc. dojde během doby trvání dluhopisu k selhání. Předpokládejme, že rating dluhopisu v době emise byl BBB, bankovní záruka by pomohla zvýšit úvěrový rating dluhopisu na AA.

Zlepšení úvěrového hodnocení vytváří prostor pro společnost ABC Inc. ke snížení úrokové sazby a také zajišťuje, že investoři dostanou splátky úroků a částku jistiny ze záruky banky.

Výhody

- Umožňuje organizacím půjčovat si za nižší úrokovou sazbu.

- Zlepšuje kredibilitu organizace.

- Povzbuzuje organizace, aby pracovaly na zlepšování své bonity.

Nevýhody

- Organizace by mohla skončit zkoušením různých způsobů, jak zvýšit svou úvěruschopnost, místo aby se soustředila na své hlavní podnikání.

- Cenné papíry s vyšším úvěrovým hodnocením budou investory nejvíce zvýhodňovány a do cenných papírů s nízkým úvěrovým hodnocením nebudou investovány.

- Vytváří nejednoznačnost mezi investory, protože posílení úvěru může zobrazovat falešný obraz emitenta, který ve svých hlavních obchodních činnostech ve skutečnosti nehraje dobře.

Závěr

- Jedná se o strategii přijatou organizacemi za účelem zlepšení jejich bonity.

- Existují dvě hlavní techniky zvyšování kreditu - interní a externí

- Cílem Credit Enhancement je vytvořit situaci prospěšnou jak pro dlužníka (organizace), tak pro věřitele (investora).

- Zajišťuje bezpečnost investice investora.