Účetní likvidita (definice, vzorec) Nejlepší 3 poměr likvidity účetnictví

Co je to likvidita v účetnictví?

Účetní likvidita měří schopnost dlužníka společnosti s ohledem na jeho splácení dluhu a totéž se obvykle vyjadřuje v procentech krátkodobých závazků, například současný poměr lze měřit jako oběžná aktiva dělená krátkodobými závazky, které jsou užitečné pro společnost, aby poznala likviditu společnosti, aby společnost v blízké budoucnosti nečelila žádné likviditní krizi.

Vzorec účetní likvidity

Existuje několik ukazatelů, které měří účetní likviditu osoby, a to následovně:

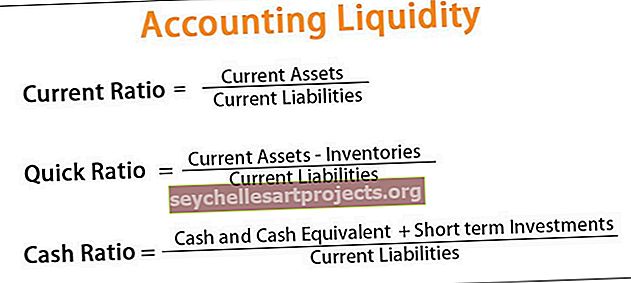

# 1 - Aktuální poměr

Current Ratio měří schopnost společnosti platit krátkodobé závazky, které jsou splatné v období příštího roku, s ohledem na její současná dostupná aktiva, jako jsou hotovost, zásoby a pohledávky. Čím vyšší je aktuální poměr, tím lepší je likviditní pozice společnosti.

Vzorec pro výpočet aktuálního poměru:

Současný poměr = oběžná aktiva / krátkodobé závazky# 2 - Acid-Test / Quick Ratio

Rychlý poměr měří schopnost společnosti platit krátkodobé závazky, které jsou splatné v období příštího roku, pokud jde o její nejlikvidnější aktiva. Pro výpočet nejlikvidnějších aktiv jsou z oběžných aktiv vyloučeny zásoby a náklady příštích období.

Vypočítat rychlý poměr:

Rychlý poměr = (hotovost a ekvivalent hotovosti + pohledávky + krátkodobé investice) / krátkodobé závazkyNebo

Rychlý poměr = (krátkodobá aktiva - zásoby - náklady příštích období) / krátkodobé závazky# 3 - Peněžní poměr

Poměr hotovosti měří schopnost společnosti platit aktuální závazky, které jsou splatné v období příštího roku, s ohledem na její hotovost nebo peněžní ekvivalenty. Peněžní poměr definuje likvidní aktiva přísně hotovost nebo peněžní ekvivalenty. Posuzuje schopnost společnosti zůstat solventní v případě nouze, protože i vysoce zisková společnost se někdy může dostat do potíží v případě, že neexistuje likvidita k plnění nepředvídaných událostí. Jeho vzorec pro výpočet peněžního poměru:

Peněžní poměr = (hotovost a ekvivalent hotovosti + krátkodobé investice) / krátkodobé závazkyPříklad účetní likvidity

Existují dvě společnosti, X ltd a Y ltd pracující ve stejném odvětví mají následující podrobnosti.

Tuto šablonu aplikace Accounting Liquidity Excel si můžete stáhnout zde - Šablona aplikace Accounting Liquidity Excel

Pro společnost X ltd:

- Aktuální aktiva: 35 $

- Současné závazky: 10 USD

- Zásoby: 10 $

Pro společnost Ytd:

- Aktuální aktiva: $ 12

- Současné závazky: 20 USD

- Zásoby: 6 $

Komentář k účetní likviditě obou společností.

Analýza

Za účelem analýzy účetní likviditní pozice likviditních poměrů společností X Ltd. a Y Ltd. se vypočítá z dostupných informací, kde

- Současný poměr = oběžná aktiva / krátkodobé závazky a

- Rychlý poměr = (oběžná aktiva - zásoby) / krátkodobé závazky

Pro společnost X ltd:

Podobně pro Y Ltd,

Pro společnost Ytd:

Současný poměr společnosti X ltd je vyšší než u společnosti Y ltd, což ukazuje, že společnost X ltd má vysoký stupeň likvidity. Rychlý poměr společnosti X Ltd. poukazuje také na přiměřenou úroveň likvidity, protože i po vyloučení zásob ve výši 2 USD z krátkodobých aktiv má hotovost ve výši 2,5 USD za každý dolar současných závazků.

Výhody účetní likvidity

Účetní likvidita má pro společnost nebo jednotlivce několik různých výhod. Některé z výhod jsou následující:

- Pomáhá při určování, zda má společnost dostatečnou likviditu ke splnění svých krátkodobých závazků, či nikoli, aby mohla společnost podle toho plánovat svůj budoucí postup.

- Je snadné měřit a počítat účetní likviditu.

- Je to užitečné pro vedení společnosti při hodnocení výkonnosti společnosti.

- Používají jej banky, investoři, věřitelé a další zúčastněné strany jako součást své analýzy před poskytnutím úvěru nebo investováním svých peněz do společnosti.

Nevýhody

Omezení a nevýhody účetní likvidity zahrnují:

- Účetní likvidita se počítá na základě čísel a je pravděpodobné, že společnost s těmito čísly manipuluje. V takovém případě vypočítaná účetní likvidita neukáže správný obraz o likvidní pozici společnosti.

- Účetní likvidita pomáhá vědět, že u dané společnosti existuje nebo není dostatečná likvidita ke splnění krátkodobých závazků. Přesto to není srovnatelné s čísly odvětví nebo konkurenty, protože tyto poměry mohou mít různé interpretace pro různá odvětví.

- Existuje několik ukazatelů, které měří účetní likviditu a liší se podle toho, jak přísně je v nich likvidní aktivum definováno. Každý poměr definuje likvidní aktiva odlišně, takže neexistuje konkrétní závěr, že který poměr je nejlepší měřit účetní likviditu.

Důležité body

- Účetní likvidita je míra snadnosti, s níž může společnost nebo jednotlivec splnit své finanční závazky pomocí likvidních aktiv, která mají k dispozici.

- Účetní likvidita měří schopnost splácet nesplacené dluhy, jakmile se stanou splatnými, pomocí likvidních aktiv.

- Účetní likviditu lze posoudit porovnáním přítomných likvidních aktiv s krátkodobými závazky nebo krátkodobými závazky, které jsou splatné do jednoho roku.

- Účetní likvidita je jedním z důležitých opatření používaných k poznání schopnosti člověka splácet své současné dluhové závazky splatné v příštím roce bez nutnosti získávat externí kapitál.

- Účetní likviditu měří různé poměry, které zahrnují aktuální poměr, rychlý poměr a hotovostní poměr. Pokud má daná osoba ve srovnání s jejími krátkodobými závazky nebo krátkodobými závazky více likvidních prostředků, než ukazuje, že účetní likvidita dané osoby je dostatečná, v opačném případě není, bude schopna dostát svým závazkům včas.