Proces hodnocení úvěru | Kompletní průvodce pro začátečníky

Proces hodnocení úvěru

Proces hodnocení úvěrů je proces, při kterém ratingová agentura (nejlépe třetí strana) vezme podrobnosti o dluhopisu, akciích, cenných papírech nebo společnosti a analyzuje je tak, aby je hodnotila tak, aby je všichni ostatní mohli použít k hodnocení jako investici .

Jinými slovy, jedná se o posouzení schopnosti dlužníka splácet své finanční závazky a bonita jednotlivce, organizace atd. Může být hodnocena zohledněním různých faktorů, které představují ochotu a schopnost dlužníka včas splnit svůj finanční závazek.

Vysvětlení

Existují pouze dva způsoby, jak by každá společnost financovala své podnikání - vlastní kapitál nebo dluh. Kapitálová část kapitálové struktury by mohla být odvozena zhruba ze tří zdrojů: promotéři investující do podnikání, interní peněžní toky společnosti akumulované v průběhu let do vlastního kapitálu nebo IPO (počáteční veřejná nabídka) / FPO (následná veřejná nabídka) pro které společnost využívá na různých finančních trzích.

Ze tří vyžaduje pouze poslední krok zdroje kapitálu, tj. IPO / FPO, pozornost velkých bank a makléřských společností, které zachycují ocenění akcií společnosti a řídí tento proces. Na druhou stranu jakákoli forma emise dluhů vyžaduje ověření z procesu hodnocení úvěrového rizika. Dluh je samozřejmě levnější než vlastní kapitál, společnosti poměrně často a průběžně vydávají dluhy (a splácí je nakonec), což znamená, že ratingový proces společnosti hraje hlavní roli v její schopnosti zvyšovat dluh.

Proč se společnosti rozhodují pro rating?

Předpokládejme, že Teva Pharmaceuticals Industries Ltd (nebo „Teva“), přední izraelská světová farmaceutická společnost zaměřená na generika, plánuje zřídit výrobní jednotku v USA, která bude vyrábět své léky pro americký trh. Pro financování těchto kapitálových výdajů předpokládejme, že Teva plánuje vydat dluhopis na americkém trhu nebo bankovní půjčku od Morgan Stanley. Věřitelé by samozřejmě chtěli posoudit schopnost společnosti Teva splácet svůj dluh (nazývaný také jako úvěruschopnost společnosti). V takovém scénáři může Teva požádat ratingovou agenturu, řekněme Moody's, aby jim přidělila rating, aby jim umožnila zvýšit dluh. Společnost bez hodnocení (která by pro věřitele vyvolala strach z neznáma) by na druhé straně čelila problémům při zvyšování dluhu ve srovnání se společností hodnocenou externí ratingovou agenturou.Úvěrový rating společnosti pomáhá věřitelům ocenit dluhový nástroj společnosti podle výše úvěrového rizika, které by věřitelé podstoupili.

Níže je uveden jeden ze vzorků hodnocení Moody's přiřazeného Tevě

zdroj: Moody's

Význam úvěrového hodnocení

Nyní pochopme, co znamená úvěrový rating.

Rating určuje pravděpodobnost, že společnost ve stanovené lhůtě splatí své finanční zadlužení. Hodnocení by mohla být přidělena konkrétní společnosti nebo by mohla být také specifická pro daný problém.

Níže je uveden graf ilustrující stupnici ratingu od globálních ratingových agentur - S&P, Moody's a Fitch. Je třeba poznamenat, že indické ratingové agentury ICRA, Crisil a indický rating a výzkum jsou indické dceřiné společnosti Moody's, S&P a Fitch. Dlouhodobé ratingy jsou obvykle přiřazovány společnosti, zatímco krátkodobé ratingy jsou v zásadě určeny pro konkrétní půjčky nebo dluhové nástroje.

- Nejvyšší hodnocení ve výše uvedeném grafu znamenají finančně nejsilnější společnosti.

- Dlouhodobé ratingy od Aaa po Baa3 v případě Moody’s a podobně v S&P a Fitch se kvalifikují jako investiční stupeň, zatímco společnosti hodnocené pod Baa3 spadají do kategorie neinvestičních stupňů (které mají vyšší pravděpodobnost selhání).

- Společnost s investiční třídou se obvykle vyznačuje nízkou úrovní pákového efektu (dluh / EBITDA) a kapitalizace (dluh / celkový kapitál), silnou likviditou (tj. Schopností splácet své finanční závazky), silným obchodním profilem (s vedoucími pozicemi na příslušných trzích) ), silná tvorba peněžních toků a nízká cyklickost.

- Samozřejmě, s ohledem na nižší riziko spojené s půjčováním společnosti s investičním stupněm, by náklady na dluh pro tyto společnosti byly nízké ve srovnání s neinvestičním stupněm.

- Obdobně jsou náklady na dluh vyšší u společnosti s hodnocením Ba3 ve srovnání se společností s hodnocením Baa3. Žádné body za hádání, že společnosti usilují o rating na investiční úrovni, aby snížily ceny, za které jsou schopny získávat půjčky od banky nebo dluhopisy z finančních trhů.

Proces hodnocení úvěru: Příklad společnosti Teva

Vracíme se k Tevě, která oslovila agenturu Moody's, aby posoudila její úvěrový rating. Po obdržení této žádosti společnost Moody's přidělí společnosti Teva úvěrový rating (obvykle během několika týdnů). Pojďme se zamyslet nad některými faktory, na které by se Moody's zaměřil při přiřazování úvěrového hodnocení společnosti Teva.

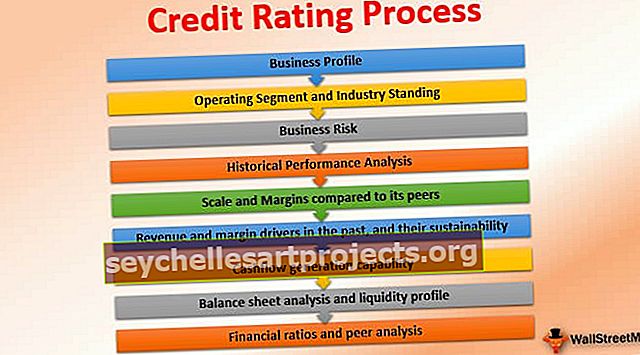

Proces hodnocení úvěrového rizika provedou průmysloví analytici společnosti Moody's, což je podrobná analýza společnosti Teva obecně založená na následujících faktorech:

- Obchodní profil

- Provozní segment a postavení v oboru

- Obchodní riziko

- Analýza historické výkonnosti

- Měřítko a marže ve srovnání s jeho vrstevníky:

- Ovladače příjmů a marží v minulosti a jejich udržitelnost:

- Schopnost generování peněžních toků:

- Analýza rozvahy a profil likvidity:

- Finanční poměry a vzájemná analýza:

# 1 - Obchodní profil

Úplně první věc, kterou by analytik udělal, je pochopit obchodní profil společnosti Teva, její konkurenci, základní produkty, počet zaměstnanců, zařízení, klientů atd.

# 2 - Provozní segmenty a postavení v oboru

- Společnost Teva působí ve dvou širokých segmentech, které zahrnují: 1) portfolio generických léků (tj. Kopií léků, jejichž patenty již vypršely), a také 2) skromný sortiment produktů původních léků (které mají živé patenty).

- Moody's by analyzoval každý ze svých provozních segmentů a jejich příslušné tržní pozice. Teva má silné portfolio generických produktů, které získává většinu svých výnosů z USA a Evropy, a má vedoucí pozice na těchto rozvinutých trzích, které již podporují růst generik.

- Zákon o Obamacare v USA, který zvyšuje pojistné krytí občanů USA, by se opravdu rád zaměřil na snížení jejich nákladů na zdravotní péči, zatímco evropské trhy by se také zaměřily na snížení nákladů na zdravotní péči (vzhledem k přetrvávajícím obtížným makroekonomickým podmínkám), a to zvýšením použití generik.

- Věříme tedy, že by společnost Moody's celkově vnímala segment generik Teva docela příznivě.

- Na druhou stranu značkový segment podléhá konkurenci generik (po vypršení platnosti patentu na jeho léky). Ve skutečnosti čelí Teva skleróza (onemocnění související se ztvrdnutím tkání) léku Copaxone, který představuje ~ 20% jejích příjmů, stejnému riziku!

- Jedna verze léku Copaxone již vypršela, což znamená, že na trhy by mohly být uvedeny levnější generické léky stejné značky, což významně ovlivnilo postavení Copaxone na trhu.

# 3 - Obchodní rizika

- Moody's by se podíval na každý ze svých produktových segmentů a viděl by také druh budoucího portfolia (charakterizovaného typem jejich výdajů na výzkum a vývoj), které plánuje společnost Teva zahájit, aby pokryla ztrátu prodeje z expirujících léků ve značkovém portfoliu.

- Kromě toho Moody farmaceutický průmysl expert by analyzovat všechny průmysl-specifické faktory, jako jsou soudní spory, ve kterých Teva se podílí i jejich významnost z hlediska pravděpodobného finančního dopadu a regulatorní rizika z hlediska kontrol US FDA svých zařízení ( třeba poznamenat, že USA FDA požaduje nejvyšší kvalitu výrobních postupů pro farmaceutické společnosti prodávající své výrobky v USA).

- Kromě toho by bylo třeba zohlednit rizika koncentrace související s konkrétním produktem (kde by potíže s jedním produktem mohly mít finanční dopad na společnost), konkrétním dodavatelem (kde by problém dodávky mohl ovlivnit jeho prodej) a konkrétní geografií (kde by mohly vzniknout geopolitické problémy). analyzovány samostatně na základě společnosti a konkrétního odvětví.

# 4 - Historická finanční výkonnost

V tomto by analytik provedl analýzu historického výkonu společnosti. Výpočet marží, hotovostní cykly, míry růstu výnosů, síla rozvahy atd.

# 5 - Měřítko a marže ve srovnání s jeho vrstevníky:

- Teva je největší generická společnost a jedna z 15 nejlepších farmaceutických firem na světě. Společnost Teva dosáhla ve finančním roce končícím 31. prosince 2015 neboli „FY15“ ročních výnosů v hodnotě ~ 20 miliard USD, což naznačuje vysoké úspory z rozsahu společnosti.

- Marže EBITDA společnosti Teva (~ 24% v roce 2015 při EBITDA ve výši ~ 4,7 miliardy USD) patří k nejvyšším na světě. Dalším tématem diskuse je, že různé ratingové agentury by mohly přijít s odlišným výpočtem EBITDA podle toho, zda zahrnují nebo vylučují poplatky za soudní spory (které lze u farmaceutických společností považovat za fungující v přírodě) nebo poplatky za restrukturalizaci (které by mohly skutečně probíhat v a nemusí mít smysl vyloučit z EBITDA).

- Každopádně, když se vrátíme zpět do společnosti Teva, přední marže a měřítko společnosti by skutečně mohly pomoci odvodit skvělé body brownie z Moody's.

# 6 - Příjmy a marže v minulosti a jejich udržitelnost:

- Jak již bylo zmíněno dříve, vypršení platnosti patentu společnosti Copaxone by v příštích letech významně snížilo výnosy a marže společnosti a společnost Moody's by musela analyzovat, jak by budoucí produktový kanál společnosti kryl ztrátu.

- Poznamenáváme však, že Moody's by přesto získal pohodlí ze své vedoucí pozice v segmentu generik.

# 7 - Možnost generování peněžních toků:

- Generování peněžních toků společnosti a její stabilita je důležitým parametrem, který je třeba sledovat.

- Peněžní toky společnosti Teva musí stačit na splácení jejího dluhu (tj. Splácení jistiny a úroků), CAPEX a dividend.

- Upozorňujeme, že společnost s politikou vstřícnou k akcionářům, jako je vysoký výplatní poměr dividend (tj. Dividendy / čistý příjem), by se ratingovým agenturám méně líbila, protože věřitelé by raději chtěli, aby byl na splacení dluhu použit volný peněžní tok než na dividendy / zpětný odkup akcií

# 8 - Rozvahová analýza a profil likvidity:

- Moody's by rád viděl množství postradatelné hotovosti, kterou má Teva, která je požadována k financování požadavků na provozní kapitál (související se zásobami produktů před novým uvedením na trh a pohledávkami za lékárnami).

- Moody's by dále analyzoval dluhovou strukturu společnosti Teva a její profil splatnosti.

- Splatnost dluhu v kratším období by vyžadovala větší opatrnost, protože splátky amortizace dluhu by mohly skutečně ovlivnit jeho schopnost provádět každodenní operace a mohly by poškodit jeho plány expanze.

- Společnost Teva měla na FYE15 celkový dluh ~ 10 miliard USD, což může znít obrovsky; na EBITDA ve výši 4,7 miliardy USD však hrubý pákový poměr (hrubý dluh / EBITDA) dosáhl 2,1násobku, zatímco čistý pákový efekt (hrubý dluh-hotovost / EBITDA) dosáhl nízké hodnoty 0,7x, což naznačuje relativně silnou finanční profil.

# 9 - Finanční poměry a vzájemná analýza:

- Poměrová analýza je základní a efektivní způsob srovnání společností ve stejném odvětví.

- Ratingové agentury by obvykle porovnávaly farmaceutické společnosti podobného rozsahu se srovnatelnými obchodními profily se společností, jejíž hodnocení se očekává.

- V důsledku toho by společnost Moody's porovnala marže, finanční páku, poměr krytí dluhové služby, úrokové krytí (EBITDA / úrokové náklady) a krytí (dluh / (dluh + vlastní kapitál)) společnosti Teva s maržemi jejích konkurentů (které by také mohli hodnotit) a dospět k odhadu síly finančního profilu společnosti Teva.

Úvěrový rating společnosti Teva

Moody by posoudil proces hodnocení úvěrů, jeho profil a následně hodnocení společnosti Teva s ohledem na různé váhy přiřazené různým parametrům, jak je popsáno výše (jak finanční, tak obchodní). Pokud to bude potřeba, mohla by společnost Moody's samozřejmě navštívit také výrobní závody společnosti Teva a setkat se s vedením, aby provedla náležitou péči (aby vyhodnotila skutečný obchodní potenciál společnosti Teva). U ratingů specifických pro emise by Moody's také analyzovala kvalitu kolaterálu poskytovaného společností pro konkrétní nástroj.

Upozorňujeme, že rating, který Moody's přišel s inherentním profilem společnosti Teva, byl od dubna 2015 A3 .

Upozorňujeme však, že agentura Moody's snížila Tevu o jeden stupeň na Baa1 v červenci 2015 a o další stupeň na Baa2 v červenci 2016 .

Podívejme se, co vedlo Moody's k downgrade Tevy o dva stupně během jednoho roku.

- První downgrade byl založen na oznámení Teva v roce 2015 Jul, aby získaly generik podnikání firmy Allergan pro USD40 miliardy.

- Zatímco část této akvizice měla být financována vlastním kapitálem, tato akvizice vyžadovala, aby společnost Teva získala ve své rozvaze značný dluh, což vedlo k pákovému poměru 4,3x na proforma bázi (tj. Včetně EBITDA a dluhu nabytého subjekt).

- Jednorázový downgrade byl proto způsoben zvýšením finančních a integračních rizik v důsledku výrazně vyšší zadluženosti, avšak rovněž s ohledem na zlepšený rozsah společnosti akvizicí.

- Druhý downgrade byl tažen dokončením akvizice a vyšší zálohové pákového poměru z 4.7x, stejně jako prodejní eroze v důsledku patentu vyprší Copaxonu.

Konflikt zájmů mezi ratingovými agenturami a společnostmi

Možná se divíte, že existuje střet zájmů mezi ratingovými agenturami a společnostmi, které jim za ratingy platí.

Může se to zdát, vzhledem k tomu, že Teva je ve skutečnosti zdrojem příjmů od Moody's. Koneckonců, ratingové agentury ve skutečnosti vydělávají pouze od společností, které tak úzce a kriticky hodnotí!

Pro ratingovou agenturu je však jejich důvěryhodnost nanejvýš důležitá.

Pokud by společnost Moody's nesnížila rating společnosti Teva na základě významného nárůstu dluhu po akvizici generického podniku Allergan, ztratila by důvěru věřitelů a neocenila by názor Moodyho do budoucna.

Jakmile jsou ratingové agentury upsány společnostmi, musí pravidelně sledovat hodnocení společnosti na základě nového vývoje ve společnosti (jak je vidět ve výše uvedeném případě s oznámením akvizice společností Teva), jakož i veškerých aktualizací týkajících se odvětví. (v případě společnosti Teva pharma), regulační změny a kolegové.

Závěr

Závěrem lze říci, že věřitelé se při poměru rizika a odměny do značné míry spoléhají na ratingové agentury při poskytování půjček za určitou cenu. Ratingové agentury proto musí zajistit spravedlivý názor, jestřábský přístup k pravděpodobnému budoucímu vývoji a také nestranný úvěrový rating společnosti, kterou hodnotí. V různých případech podnikových půjček banky samy provádějí úvěrovou analýzu, protože se možná nebudou chtít spoléhat na externí úvěrové agentury a spíše si utvořit vlastní pohled na úvěr společnosti. Jak však bylo vidět v nedávných případech, kdy v Indii vyšly najevo rostoucí NPA (nevýkonná aktiva), banky musí být při poskytování úvěrů podnikům o to opatrnější.