Zásada úplného zveřejnění v účetnictví Definice, příklady, výhody

Co je princip úplného zveřejnění?

Princip úplného zveřejnění je účetní politika podporovaná GAAP (obecně přijímanými účetními zásadami) a IFRS7 (mezinárodními standardy účetního výkaznictví), která vyžadují, aby vedení organizace zveřejnilo věřitelům veškeré relevantní a významné finanční informace, ať už peněžní či nepeněžní. , investoři a jakákoli jiná zúčastněná strana, která závisí na finančních zprávách zveřejněných organizací v jejich rozhodovacím procesu týkajícím se organizace.

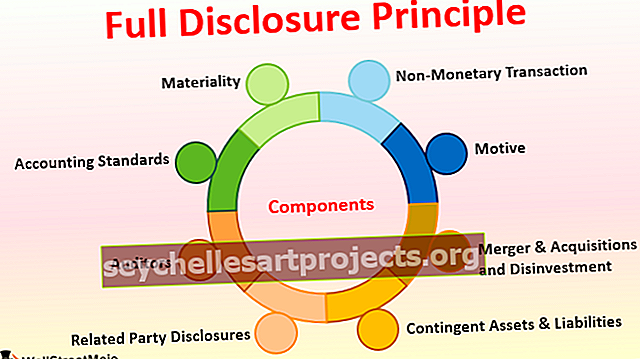

Součásti

Níže je uveden seznam následujících komponent:

# 1 - Významnost

Materiál je něco, co je významné a ovlivňuje rozhodovací proces jakékoli osoby. Když organizace připravuje své finanční výkazy, měla by zajistit, aby každý malý detail, který by mohl být relevantní pro kteroukoli stranu, byl zahrnut do účetních knih. Nelze-li jej zahrnout do finančních zpráv, musí být za zprávami uveden jako poznámka pod čarou.

# 2 - Účetní standardy

Účetní standardy v každé zemi jsou jako dopravní pravidla, která musí každý dodržovat. Podle účetních standardů je povinné zveřejňovat standardy, kterými se organizace řídí v běžném roce a minulých letech. Také pokud dojde ke změně metody nebo účetních pravidel z minulého roku, mělo by to být zveřejněno s uvedením důvodu změny. To druhé straně pomůže pochopit důvody, které stojí za touto změnou.

# 3 - Auditoři

Auditoři jsou jednou ze složek zásady úplného zveřejnění, která má rovněž zajistit, aby společnost zveřejnila všechny důležité informace v knihách nebo poznámkách pod čarou. V případě pochybností auditor zašle potvrzovací dotaz jakékoli třetí straně. Také v případech, kdy si auditoři nejsou jistí interními údaji, musí požádat o potvrzení vyšší vedení a vyšší vedení, aby zajistili, že čísla ve finančních zprávách budou odrážet důvěryhodnost.

# 4 - Zveřejnění spřízněných stran

Pokud organizace obchoduje s jiným subjektem nebo osobou, která je podle zákona definována jako související část, musí tato organizace poskytnout informace auditorům a v účetních knihách. Zveřejnění spřízněných stran zajišťuje, že se dva subjekty nezúčastní praní peněz nebo snižování nákladů / prodejní ceny produktu.

# 5 - Podmíněná aktiva a pasiva

Podmíněná aktiva a pasiva jsou aktiva a pasiva, u nichž se očekává, že se brzy uskuteční a jejichž výsledek závisí na určitých podmínkách. Například - pokud probíhá soudní spor a společnost očekává, že jej brzy vyhraje, měla by tento soudní proces a výherní částku v poznámce pod čarou deklarovat jako podmíněná aktiva. Pokud však společnost očekává, že tento soudní spor prohraje, měla by tento soudní spor prohlásit a vyhrát částku jako podmíněný závazek v poznámce pod čarou.

# 6 - Fúze a akvizice a dezinvestice

Pokud společnost prodala jakýkoli ze svých produktů nebo obchodní jednotky nebo získala jiný podnik nebo jinou organizační jednotku téhož podniku, měla by tyto podrobnosti transakce zveřejnit v účetních knihách. Mělo by se také zmínit o podrobnostech, jak to z dlouhodobého hlediska pomůže současnému podnikání.

# 7 - Nepeněžní transakce

Ne vždy platí, že pouze peněžní transakce ovlivňuje organizaci a další zúčastněné strany. Někdy je změna v půjčující bance, jmenování nebo propuštění nezávislého ředitele, změna ve vzorcích držby akcií také významná pro zúčastněné strany v organizaci. Organizace by tedy měla zajistit, aby jakýkoli z těchto typů činností byl uveden v účetních knihách.

# 8 - Motiv

Důvodem principu úplného zveřejnění je, že účetní a vyšší vedení jakékoli organizace se nezapojují do nesprávných praktik, praní špinavých peněz nebo manipulace s účetními knihami. Pokud má outsider úplné informace o půjčkách, věřitelích, dlužnících, ředitelích, významných akcionářích atd., Bude snadné si o organizaci udělat informovaný úsudek a názor.

Příklad principu úplného zveřejnění

Uvažujme, že společnost X Ltd. má v posledních třech letech tržby ve výši 5 milionů USD a více a každý rok platí zpožděné poplatky a pokuty ve výši 20 000 USD kvůli zpoždění při podávání ročních výnosů. Nyní, pokud tento 20 000 $ klub s daňovými poplatky, pak jen málokdo bude vědět, že to není daňový výdaj, ale pozdní poplatky a pokuty. Pokud je to uvedeno samostatně, může investor současně zpochybnit záměr organizace při podávání ročního výnosu, protože ve všech třech letech dochází ke konzistentnímu zpoždění. Podle principu úplného zveřejnění by těchto 20 000 USD mělo být zobrazeno v rámci poplatků z prodlení a pokut, které jasně vysvětlují povahu, která by měla být každému člověku snadno srozumitelná.

Výhody

- Usnadňuje pochopení finančních výkazů a přijetí rozhodnutí;

- Usnadňuje používání a srovnání finančních výkazů.

- Zlepšuje dobrou vůli a integritu organizace na trhu;

- Shromažďuje osvědčené postupy v oboru a zlepšenou důvěru veřejnosti v organizaci;

- Nezbytné pro audity a žádosti o půjčky.

Nevýhody

- Někdy mohou interní informace zveřejněné venku být pro společnost škodlivé.

- Konkurenti mohou data použít a použít je proti společnosti, což bude pro podnikání špatné.

Body k poznámce o změnách v principu úplného zveřejnění

V dnešní době, s rozvojem účetního systému, je snadné a rychlé připravit účetní knihy, protože všechna oddělení jsou propojena prostřednictvím systémů ERP - Enterprise Resource Planning. To také usnadňuje zveřejnění, protože většina informací je snadno dostupná z počítačů. Účetní také musí zajistit provedení jakékoli změny daňové sazby, formátu hlášení nebo jakékoli jiné změny před zveřejněním.Závěr

Zásada zveřejňování je důležitou součástí účetního procesu jakékoli organizace. Tato zásada nepřímo klade důraz na přesnou přípravu účetní závěrky včas, což vede k včasnému podání daňových přiznání a bezproblémovému usnadnění auditu. Pomáhá také věřitelům, dlužníkům a dalším zúčastněným stranám získat jasnou představu o finančním zdraví organizace. Zveřejnění také usnadňuje běžné veřejnosti porozumět účetním knihám a učinit informovaný úsudek, zda do organizace investovat či nikoli. Můžeme vzít v úvahu, že princip úplného zveřejnění kumuluje celkovou víru v organizaci, což je z dlouhodobého hlediska také dobré pro ekonomiku a zemi.