Příčiny odpisů | Top 7 příčin odpisování účetnictví

Příčiny odpisů

Odpisy jsou snížení hodnoty účetní hodnoty dlouhodobého aktiva (nebo dlouhodobého hmotného majetku) z období do období, které je účtováno ve výkazu zisku a ztráty organizace za stejné období za účelem poskytnutí přiměřených nákladů na aktivum, které má během tohoto období. Mezi běžné příčiny odpisů patří opotřebení způsobené používáním, dodržování účetních standardů, technologický pokrok atd.

Snížení účetní hodnoty stálých aktiv po dobu jejich životnosti je způsobeno mnoha důvody. Některé z nich jsou následující:

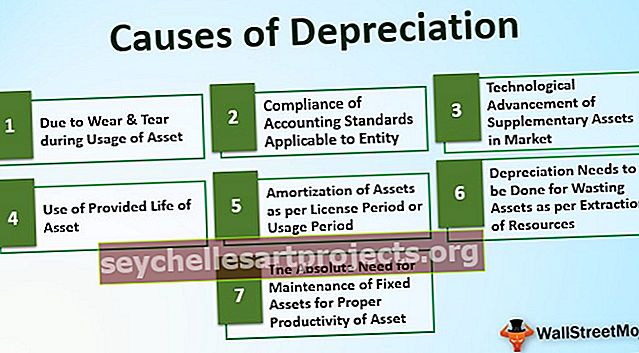

Top 7 příčin odpisování

# 1 - Z důvodu opotřebení a roztržení během používání majetku

Je to jeden z hlavních důvodů odpisování majetku. Většina aktiv se opotřebovává nebo zhoršuje v důsledku nepřetržitého používání aktiva. Například Plant & Machinery used for production of goods, buildings, vehicles, etc. Stejně jako v případě strojů používaných k výrobě, nepřetržité používání a provozování strojů se v průběhu času snižuje pracovní nebo výrobní kapacita strojů & hodnota strojů také klesá na trhu. Pro věrné zobrazení finanční pozice účetní jednotky je tedy nutné snížit proporcionální hodnotu strojního zařízení v účetních knihách.

# 2 - Soulad účetních standardů platných pro účetní jednotku

Pokud jde o použitelnost účetních standardů v účetní jednotce, musí účetní jednotka dodržovat ustanovení uvedená ve standardech. Provádí se to podle konceptu párování, který je třeba při účetnictví účetní jednotky dodržovat. Podle konceptu párování se odpisy budou účtovat pro příslušné, protože příjem z aktiva byl zaúčtován také za období uvedené výše v účetních knihách.

# 3 - Technologický rozvoj doplňkových aktiv na trhu

Hodnota dlouhodobého majetku používaného podnikem se na trhu postupně snižuje v případě, že je na trhu nová upgradovaná verze aktiva s lepšími technologicky vyspělými funkcemi, což zákazníkovi poskytuje více výhod ve srovnání se starou zastaralou verzí aktivum. V takovém případě požadavek starého aktiva postupně klesá, stejně tak jeho zpětně získatelná částka na trhu. Z tohoto důvodu je nutné ve finančních výkazech ukázat hodnotu aktiva v reálné nebo přiměřené výši.

# 4 - Použití poskytnuté životnosti aktiv

V některých případech stálých aktiv je doba použitelnosti aktiv poskytována v jednotkách spotřeby, protože aktivum „X“ poběží po dobu 10 000 hodin. Proto je alokace nákladů na aktivum podle spotřeby nebo jejího využití v hodinách.

# 5 - Amortizace aktiv podle licenčního období nebo období používání

Některá aktiva, jako je licence, patent, autorská práva, nájemní vlastnictví atd., Lze použít pouze po stanovenou dobu. Po uplynutí této doby nebylo možné aktivum použít. Proto je třeba jeho náklady alokovat nebo amortizovat podle doby používání aktiv. Na konci použitelného období by aktiva měla být odepsána z účetních knih.

# 6 - Je třeba provést odpisy za plýtvání aktivem podle těžby zdrojů

V případě plýtvání aktivy, jako je uhelný důl, studna na ropu atd., Se amortizují a používají k těžbě přírodních zdrojů, která se z nich v daném období provádí. V případě takových typů plýtvání aktivy existují omezené zdroje, které může účetní jednotka z těchto aktiv vytěžit pro použití v organizaci. Podle odhadované celkové těžby, která bude provedena z plýtvání aktivem a množství již vytěženého, bude během příslušného období uvažováno o odpisu aktiva během tohoto období.

# 7 - Absolutní potřeba údržby dlouhodobého majetku pro správnou produktivitu aktiv

Továrna a strojní zařízení používané při výrobě produktů ve výrobní společnosti vyžadují po určitou dobu pravidelnou údržbu, aby bylo možné z používání těchto strojů získat produktivitu na plný úvazek. I po určité době je třeba vyměnit některé základní části strojního zařízení za zcela nové. Za tímto účelem je třeba účtovat odpisy, aby byly části, které mají být v budoucnu vyměněny, náležitě zaúčtovány a odepsány po dobu životnosti.

Závěr

Odpisy a amortizace jsou povoleny zákonem o společnostech nebo zákonnými zákony. Vztahuje se na účetní jednotku k odpisu použité části nebo nákladů aktiva ve výkazu zisku a ztráty účetní jednotky za výše uvedené období podle zásady párování v účetnictví. Existuje mnoho příčin nebo důvodů pro takovou léčbu. Tento koncept párování poskytuje věrnou prezentaci financí účetní jednotky, protože byl zaúčtován peněžní tok generovaný z aktiva, a příslušné náklady na použití aktiva jsou také odepsány během stejného období jako v konceptu párování v účetnictví. Zákony o dani z příjmu, jakož i zákonné zákony (včetně účetních standardů), nařizují zpracování a účtování odpisů v účetních knihách za příslušné období.