Dohoda o forwardové sazbě (význam, vzorec | Příklad FRA krok za krokem

Dohoda o forwardové sazbě Význam

Dohoda o forwardové úrokové míře, známá jako FRA, označuje přizpůsobené finanční smlouvy, které se obchodují přes přepážku (OTC) a umožňují protistranám, které jsou primárně velkými bankami, předurčit úrokové sazby pro smlouvy, které mají začít k budoucímu datu.

Dohody o forwardové sazbě jsou zapojeny dvě strany, a to kupující a prodávající. Kupující takové smlouvy stanoví výpůjční sazbu při vzniku smlouvy a prodejce stanoví výpůjční sazbu. Na počátku FRA nemají obě strany žádný zisk / ztrátu.

Postupem času však kupující FRA zvýhodní, pokud se úrokové sazby zvýší nad sazbu stanovenou na počátku, a výhodami prodávajícího, pokud úrokové sazby poklesnou, než sazba pevně stanovená na počátku. Ve zkratce Forward Rate Agreement jsou hry s nulovým součtem, kde zisk jednoho je ztrátou pro druhého.

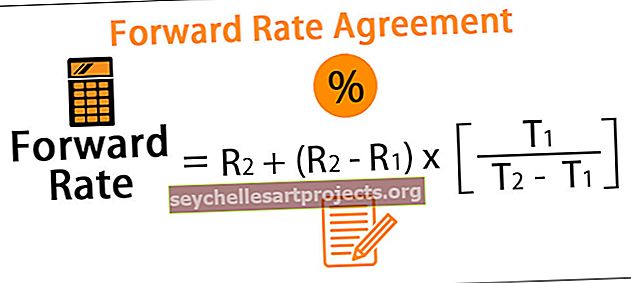

Vzorec smlouvy o forwardové sazbě

Vzorec pro výpočet forwardové sazby je následující:

Vzorec dohody o forwardové sazbě = R2 + (R2 - R1) x [T1 / (T2 - T1)]

Příklady dohod o forwardové sazbě (FRA)

Existuje však několik způsobů, jak vypočítat to samé a které jsou popsány v příkladech níže.

Tuto šablonu Excel Forward Rate Agreement si můžete stáhnout zde - Šablona Excel Forward Rate Agreement

Příklad č. 1

Pojďme pochopit koncept FRA pomocí několika příkladů:

- Dohody o forwardové úrokové míře jsou obvykle označovány jako 2 × 3 FRA, což znamená 60 dní od nynějška, 30denní půjčka. První číslo odpovídá prvnímu datu vypořádání; druhý do doby do konečné splatnosti smlouvy.

- Tuto terminologii je třeba pochopit, abychom porozuměli nuancím dohody o forwardové sazbě. Nyní necháme Raven Bank chtít ocenit 1X4 FRA (což v podstatě znamená 90denní půjčku, za 30 dní)

Počítáme 30denní sazbu půjčky a 120denní sazbu půjčky, abychom odvodili ekvivalentní forwardovou sazbu, díky níž bude hodnota FRA ekvivalentní nule na počátku:

Příklad č. 2

- Společnost Axon International uzavřela dohodu o forwardové úrokové míře, aby od konce prvního roku do konce druhého roku obdržela sazbu 3,75% s nepřetržitým složením jistiny 1 milion USD.

- Aktuální nulové sazby pro jeden rok jsou 3,25% a pro dva roky je to 3,50%.

Jedná se v zásadě o smlouvu 1X2 FRA

Pojďme vypočítat hodnotu dohody o forwardové sazbě ve dvou scénářích:

- Na začátku smlouvy

Na začátku dohody o forwardové úrokové míře tedy vidíme, že žádné ze dvou stran nedojde ke ztrátě zisku.

Nyní předpokládejme, že míra klesne na 3,5%, vypočítáme hodnotu FRA znovu:

(Připojený soubor Excel)

Můžeme tedy vidět, jak úrokové sazby posouvají hodnotu změn FRA, což má za následek opět pro jednu protistranu a ekvivalentní ztrátu pro druhou protistranu.

Příklad č. 3

- Rand Bank uzavřela dohodu o forwardové úrokové míře dne 20. října 2018 se společností Flexi Industries, přičemž banka zaplatí fixní úrok 10% a na oplátku obdrží pohyblivou úrokovou sazbu na základě sazby obchodního papíru existující v době platby.

- Platba se hradí čtvrtletně, první platba je splatná 20. ledna 2019.

Níže jsou uvedeny podrobnosti:

(připojený soubor aplikace Excel)

Rand Bank tedy obdrží 2,32 mil. USD od společnosti Flexi Industries.

Výhody dohody o předávací sazbě (FRA)

- Umožňuje smluvním stranám této dohody snížit riziko budoucích půjček a půjček proti jakémukoli nepříznivému pohybu uzavřením takových smluv. Například účastník trhu, u kterého je naplánováno přijímání plateb v cizí měně na konci jednoho roku, se může vyhnout riziku fluktuace měny uzavřením dohody o forwardovém kurzu. Podobně banka, která si půjčila prostředky s pevnou úrokovou sazbou a očekává, že úrokové sazby v budoucnu poklesnou, může mít prospěch z takového poklesu, když uzavře dohodu o forwardové úrokové míře jako platící s pohyblivou úrokovou sazbou.

- Často se používá pro obchodování na základě úrokových očekávání účastníků trhu.

- Dohody o forwardové úrokové míře jsou derivátové smlouvy, které jsou součástí podrozvahy a jako takové nemají vliv na poměry rozvahy.

Nevýhody dohody o předávací sazbě (FRA)

- FRA je přizpůsobená a obchoduje se s ní přes přepážku a jako taková má vyšší riziko protistrany ve srovnání se standardizovanou futures smlouvou, která je vypořádána prostřednictvím kvalifikované centralizované protistrany (QCCP)

- Je obtížné najít třetí protistranu, která by uzavřela smlouvu před splatností, pokud má být uzavřena původní smlouva a původní protistrana není připravena obrátit pozici.

Důležité body

- Dlouhá pozice efektivně zvyšuje sazby a výhody při zvyšování sazeb. Podobně je krátká pozice v dohodě o forwardové sazbě efektivně krátká, pokud jde o sazby a výhody, když sazby klesnou.

- FRA je fiktivní smlouva a jako taková nedochází k žádné výměně jistiny k datu skončení platnosti.

- FRA je obdobou futures kontraktů, až na to, že jsou známy centrálně zúčtované mimoburzovní nástroje, které si strany mohou mezi sebou přizpůsobit pro jakoukoli splatnost.

- FRA je lineární derivátový nástroj a jeho hodnotu odvozuje přímo z podkladového nástroje.

Závěr

Dohoda o forwardové úrokové míře má upravené úrokové smlouvy, které jsou dvoustranné povahy a nezahrnují žádnou centralizovanou protistranu a jsou často využívány bankami a korporacemi.