Smrštění zásob (definice, vzorec) | Příklad deníkových záznamů

Definice smrštění zásob

Smrštění zásob je definováno jako rozdíl mezi částkou inventáře uvedenou v účetních knihách a skutečnou inventurou, která fyzicky existuje; k takovému smrštění obvykle dochází v důsledku krádeže, poškození nebo chyby v počítání.

Pokud máte vlastní maloobchod, pravděpodobně jste čelili krádežím, krádežím v obchodě nebo jiným formám podvodu, což přineslo nepředvídané ztráty zásob. Ztráta zásob je velkým problémem každého podniku, který přepravuje fyzické zboží. Bez zavedených ovládacích prvků a monitorů neexistuje způsob, jak vysledovat hlavní příčiny, které ve vašem podniku způsobily zmenšení zásob.

Vzorec pro výpočet zmenšení zásob

Vzorec pro výpočet smrštění zásob spočívá v nalezení celkové finanční hodnoty veškerého inventáře ve finančním roce / čtvrtletí a odečtení celkového inventáře získaného po počtu cyklů.

Inventory Shrinkage = Rezervovaný inventář - Fyzicky počítaný inventářKde rezervovaná inventura = počáteční inventář + nákup - (prodej + úpravy)

Chcete-li tuto ztrátu zásob zaúčtovat metodou věčného účetnictví, měli byste: zvýšit náklady na prodané zboží a snížit zásoby o rozdíl za účetní období.

Vaše rozvaha by zobrazila kredit řádkové položce inventáře za ztracenou hodnotu - což ukazuje, že vám vznikly vyšší náklady (náklady na zboží) a nižší hrubý zisk sníží váš zdanitelný příjem. Můžete se však rozhodnout zaznamenat své smrštění samostatně, místo toho, abyste ho zahrnovali do nákladů za prodané zboží.

Nejlepší 2 příčiny smrštění zásob

Smršťování je primárně způsobeno dvěma věcmi - krádeží a chybou . Pokud přijmete opatření, která zohlední změnu vašeho inventáře, například odebrání položky ze skladu pro použití v obchodě nebo snížení prodejní ceny položky z důvodu jejího stavu nebo darování položky charitativní organizaci, nezobrazí se jako smršťování, protože jste to způsobili.

# 1 - Krádež

Existují tři kategorie krádeží :

- Krádež zaměstnanci

- Krádež zákazníky

- Krádež prodejci

# 2 - Chyba

Na druhou stranu chybou je neúmyslná ztráta inventární hodnoty bez jakékoli nepoctivosti. Chyby, jako je nesprávná cena, zadání nepřesných údajů do souboru IMU nebo zanedbání úpravy inventáře, když dojde k akci, jako je odebrání položky z displeje pro použití v obchodě nebo darování položky místní charitě, jsou všechny příklady zmenšení způsobeného chyba.

Jiný typ smrštění lze označit jako úbytek surovin během výrobního cyklu. Například při pečení potravin bude mít pekař během svého výrobního procesu smršťování kvůli přísadám, které po sobě zůstaly, a také kvůli odpařování. Toto se také označuje jako znehodnocení nebo odpad a může k němu dojít v důsledku normálních nebo neobvyklých okolností.

Příklad smrštění zásob

Například vaše záznamy mohou ukazovat, že byste měli mít v inventáři 5 000 $, protože jste měli inventář v hodnotě 6 000 $, prodali jste 2 000 $ a koupili jste dalších 1 000 $. Celková skutečná hodnota inventáře, který máte na skladě. Toto číslo se může lišit od účetní hodnoty kvůli ztrátám, poškození zboží nebo krádeži.

Odečtěte skutečné množství zásob od částky, kterou byste měli mít podle svých finančních záznamů. Například pokud jste očekávali, že budete mít 5 000 $, ale měli jste jen 4 850 $, odečtete 4 850 $ z 5 000 $ a získáte 150 $.

Rozdíl vydělte částkou, kterou byste měli mít k výpočtu míry smrštění. V tomto příkladu byste rozdělili 150 $ na 5 000 $ a dostali 0,03.

Vynásobte míru smrštění 100 a převeďte ji na procento. Na konci tohoto příkladu byste vynásobili 0,03 a 100, abyste určili míru smrštění 3 procenta.

Proč počítat smrštění zásob?

Je pravidlem, že je dobře známo, že fyzická zásoba v maloobchodě spotřebovává velkou část provozního kapitálu. Jinými slovy, inventář jsou peníze, které jsou uloženy ve vašem skladu. Proto by měl být zohledněn jakýkoli druh krádeže nebo krádeže v obchodě, který by se mohl ve vašem skladu stát, a musí být zastaven.

Přestože ztráta několika kusů nebo jednotek inventáře v důsledku fyzického poškození může být normální, krádež a krádež v obchodě mohou být na druhé straně znepokojující. Z toho vyplývá, že vaše pracovní síla není dostatečně důvěryhodná a mohou mít problémy, jako je nedostatek motivace nebo stížnost na pracovišti.

Opakované zmenšování zásob může také vést k mnoha komplikacím při kontrole zásob.

Příklad

Společnost ABC International má ve svých účetních záznamech uvedena částka 1 000 000 USD. Provede fyzický inventář a vypočítá, že skutečná částka je 950 000 $. Vypočítejte jeho smrštění zásob.

Snížení zásob bude -

- = 1 000 000–950 000 $

- = 50 000 $

Výše zmenšení zásob je tedy 50 000 $ (1 000 000 $ náklady na knihu - 950 000 $ skutečné náklady).

Procento smrštění zásob bude -

- = 50 000 $ smrštění / 1 000 000 $ cena knihy

- = 5%

Procento smrštění zásob je 5%.

Položka deníku smršťování zásob

Následuje příklad záznamu deníku pro zmenšení inventáře, díky kterému můžete tuto událost zaznamenat. Tento zápis do deníku zaúčtuje na vrub příslušného nákladového účtu; výdajovým účtem jsou náklady na smrštění - za 50 000 $. Položka deníku musí také připsat na účet inventáře částku 50 000 $.

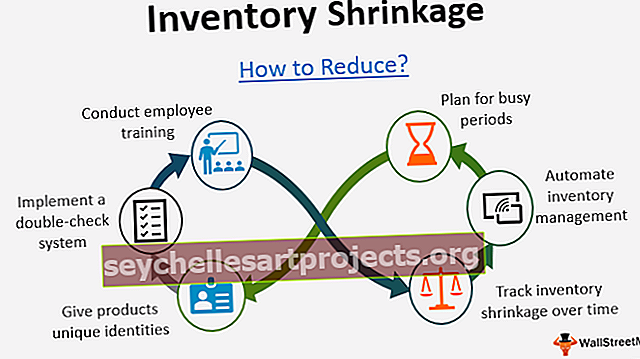

Jak snížit smrštění zásob?

Snížení zásob lze snížit zavedením několika jednoduchých procesů:

- Implementujte systém dvojité kontroly.

- Poskytněte produktům jedinečnou identitu.

- Provádějte schůze zaměstnanců a školení.

- Automatizujte správu zásob pomocí softwaru.

- Naplánujte si rušná období.

- Sledujte zmenšování zásob v průběhu času.

Závěr

Nakonec všichni souhlasíme s tím, že zmenšování zásob je významným problémem, který vyžaduje pečlivé zvážení vašich obchodních procesů a identifikaci souvisejících mezer. Jakmile jsou identifikovány, lze implementovat optimální řešení, které sníží zmenšení zásob.

Snižovat ztráty a udržovat je na minimu není snadné. Vyžaduje odhodlání a neustálou pozornost, pozornost, která musí začít, než je uchazeč přijat, a pokračuje každý pracovní den. Úspěšný program prevence ztrát tyto příležitosti eliminuje nebo alespoň výrazně sníží - a poskytne vám mnohem větší šanci na upozornění, když dojde k porušení jakékoli části tohoto programu.