Doba trvání - definice, 3 hlavní typy (Macaulay, upravené, efektivní trvání)

Co je doba trvání?

Duration je míra rizika používaná účastníky trhu k měření úrokové citlivosti dluhového nástroje, např. Dluhopisu. Říká, jak citlivý je dluhopis na změnu úrokových sazeb. Toto měřítko lze použít k porovnání citlivosti dluhopisů s různými splatnostmi. Existují tři různé způsoby, jak dosáhnout míry trvání, viz. Macaulayova doba trvání, změněná doba trvání a efektivní doba trvání.

Nejlepší 3 způsoby výpočtu doby trvání

Existují tři různé typy pro výpočet míry trvání,

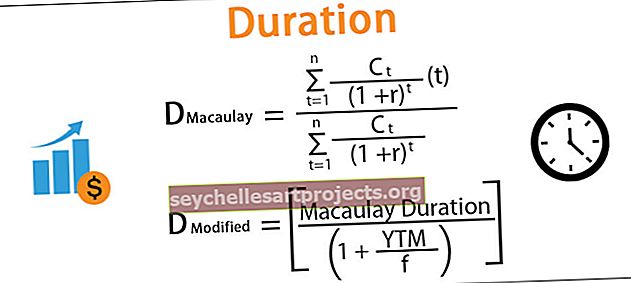

# 1 - Doba trvání Macaulay

Matematická definice: „Macaulayova doba trvání dluhopisu s kupónem je vážený průměr časového období, během kterého jsou přijímány peněžní toky spojené s dluhopisem.“ Jednoduše řečeno, informuje o tom, jak dlouho potrvá realizace peněz vynaložených na nákup dluhopisu ve formě pravidelných splátek kupónu a konečné splátky jistiny.

kde:

- Ct: Cashflow v čase t

- r: Úrokové sazby / Výnos do splatnosti

- N: Zbytková držba v letech

- t: Čas / Období v letech

- D: Macaulay trvání

# 2 - Upravená doba trvání

Matematická definice: „Modifikovaná doba trvání je procentuální změna ceny dluhopisu za jednotkovou změnu výnosu.“ Měří cenovou citlivost dluhopisu na měnící se úrokové sazby. Úrokové sazby se vybírají z výnosové křivky trhu, upravené o rizikovost dluhopisu a příslušné držby.

Kde:

- YTM: Výnos do splatnosti

- f: Frekvence kupónu

# 3 - Efektivní doba trvání

Pokud je dluhopis spojen s některými opcemi, tj. Dluhopis je prodejný nebo splatný před splatností. Efektivní doba trvání bere v úvahu skutečnost, že při změně úrokové sazby může emitovaný dluhopis nebo investor uplatnit vložené opce, čímž se změní peněžní toky, a tím i doba trvání.

Kde:

- P up : cena dluhopisu se zvýšením výnosu o Δi

- P dolů : Cena dluhopisu se sníženým výnosem o Δi

- P: Cena dluhopisu při současném výnosu

- Δi: Změna výnosu (obvykle se bere jako 100 bps)

Příklad trvání

Zvažte dluhopis s nominální hodnotou 100, platící pololetní kupón ve výši 7% ročně složený PA, vydaný 1. ledna a s držbou na 5 let a obchodování za nominální hodnotu, tj. Cena je 100 a výnos je 7%.

Tuto šablonu trvání Excel si můžete stáhnout zde - Šablona trvání ExcelVýpočet tří typů trvání je následující -

Stáhněte si výše uvedenou šablonu aplikace Excel pro podrobný výpočet.

Důležité body

- Protože cena dluhopisu je nepřímo úměrná výnosu, je velmi citlivá na to, jak se výnos mění. Výše definované míry trvání kvantifikují dopad této citlivosti na cenu dluhopisu.

- Dluhopis s delší splatností bude mít tedy delší dobu trvání, je tedy citlivější na změny úrokových sazeb

- Dluhopis s nižší kupónovou sazbou bude citlivější než dluhopis s větším kupónem. Přestože riziko reinvestice bude vyšší v případě malého kupónového dluhopisu.

- Efektivní doba trvání je přibližná míra trvání a u dluhopisů bez opce bude upravená a efektivní doba trvání téměř stejná.

- Upravená doba trvání kvantifikuje citlivost určením procentuální změny ceny dluhopisu při každé změně úrokových sazeb o 100 b / s.

Omezení

Přestože je doba trvání pro cenné papíry s pevným výnosem vysoce používaná a je jedním z nejvýznamnějších měřítek rizika, je pro širší použití omezena z důvodu základních předpokladů pohybu úrokových sazeb. Předpokládá:

- Tržní výnos bude po celou dobu držby dluhopisu stejný

- Dojde k paralelnímu posunu tržního výnosu, tj. Změny úrokových sazeb o stejnou částku pro všechny splatnosti.

Obě omezení se řeší zvážením modelů přepínání režimů, které zajišťují skutečnost, že pro různé období mohou existovat různé výnosy a volatilita, čímž se vylučuje první předpoklad. A rozdělením držby dluhopisů na určitá klíčová období stanoví dostupnost sazeb nebo základ většiny peněžních toků ležící kolem určitých období. To pomáhá vyrovnat se s neparalelními změnami výnosu, a tím se postarat o druhý předpoklad.

Výhody délkových opatření

Jak již bylo zmíněno dříve, dluhopis s delší splatností je citlivější na změny úrokových sazeb. Toto porozumění může investor dluhopisů využít k rozhodnutí, zda do investice zůstane investovat, nebo ji prodat. např. Pokud se očekává pokles úrokových sazeb, měl by investor plánovat dlouhodobé dlouhodobé dluhopisy. A pokud se očekává zvýšení úrokových sazeb, měly by být upřednostňovány krátkodobé dluhopisy.

Tato rozhodnutí jsou snazší díky použití Macaulayova trvání, protože pomáhá při porovnávání citlivosti dluhopisů s různými splatnostmi a kupónovými sazbami. Upravená doba trvání poskytuje o jednu úroveň hlubší analýzu konkrétního dluhopisu tím, že udává přesné procento, o které se ceny mohou změnit při jednotkové změně výnosu.

Jedná se o jedno z klíčových rizikových opatření společně s DV01 PV01, a proto je sledování trvání portfolia o to důležitější při rozhodování, jaký druh portfolia bude lépe vyhovovat investičním potřebám jakékoli finanční instituce.

Nevýhody doby trvání

Jak je diskutováno v rámci omezení, doba trvání jako jednofaktorová riziková metrika se může na vysoce volatilních trzích, v problémových ekonomikách, zhoršovat. Měření také předpokládá lineární vztah mezi cenou dluhopisu a úrokovými sazbami. Vztah ceny a úroku je však konvexní. Samotné toto opatření tedy nestačí k odhadu citlivosti.

I po určitých základních předpokladech lze trvání použít jako vhodné měřítko rizika za běžných tržních podmínek. Aby byla přesnější, lze také zahrnout měření konvexity a k měření citlivosti lze použít vylepšenou verzi vzorce cenové citlivosti.

Kde

- ΔB: Změna ceny dluhopisu

- B: Cena dluhopisu

- D: Doba trvání vazby

- C: Konvexita vazby

- Δy: Změna výnosu (obvykle se bere jako 100 bps)

Konvexnost ve výše uvedeném vzorci lze vypočítat pomocí následujícího vzorce:

Kde

- C E : Konvexita vazby

- P_: Cena dluhopisu se sníženým výnosem o Δy

- P + : Cena dluhopisu s výnosem zvýšeným o Δy

- P o : Původní cena dluhopisu

- Δy: Změna výnosu (obvykle se bere jako 100 bps)