WACC vzorec | Vypočítejte vážený průměr nákladů na kapitál

Co je vzorec WACC?

WACC Formula je výpočet firemních kapitálových nákladů, ve kterém je každá kategorie proporcionálně vážena. Je to průměrná sazba, kterou společnost očekává, že zaplatí svým zúčastněným stranám za financování svých aktiv. Jednoduše řečeno, minimální výnos, který by firma měla vydělat na stávající základně aktiv, aby měli investoři a věřitelé zájem, nebo budou investovat jinde.

Základní terminologie vzorce WACC je následující -

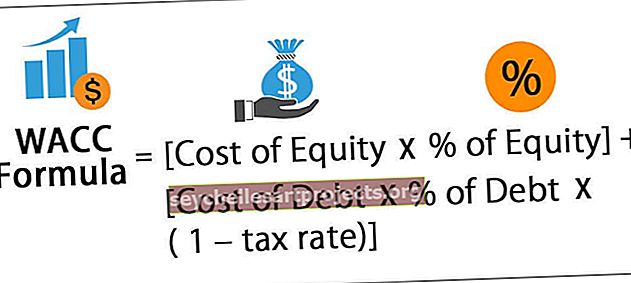

Matematicky lze vzorec váženého průměru nákladů na kapitál vyjádřit jako -

Kde,

- E = Market cap, tj. Tržní hodnota vlastního kapitálu firmy

- D = tržní hodnota dluhu firmy

- V = celková hodnota kapitálu nebo celková hodnota financování firmy = D + E

- E / V = procento kapitálu, kterým je vlastní kapitál.

- D / V = procento kapitálu, kterým je dluh

- Re = náklady na kapitál (požadovaná míra návratnosti)

- Rd = náklady na dluh

- Tc = sazba daně z příjmu právnických osob

Vysvětlení vzorce váženého průměru nákladů na kapitál

Část 1 - Náklady na vlastní kapitál:

Náklady na kapitál je obtížné měřit, protože společnost z této částky neplatí žádný úrok. Vydávání akcií je pro společnost zdarma, protože zvyšuje základní kapitál a platí náklady v podobě rozmělnění vlastnictví. Každá sdílená položka také nemá žádnou specifikovanou hodnotu. V každém okamžiku je cena akcie určena částkou, kterou jsou investoři ochotni zaplatit za účast na růstovém příběhu firmy. Jedná se tedy pouze o očekávanou hodnotu, nikoli o pevné číslo.

Nejlepší způsob, jak měřit náklady na kapitál, je kvantifikovat tuto očekávanou hodnotu. Jedná se o implicitní náklady nebo příležitostné náklady na kapitál. Jedná se o výnos, který akcionáři očekávají, aby vyrovnali riziko, kterému jsou vystaveni, když investují svůj kapitál do vlastního kapitálu (akcií). V takovém scénáři můžeme použít model CAPM.

Re = Rf + BX (Rm-Rf)

- Rf = bezriziková sazba. Jedná se o návratnost, kterou lze získat investováním do bezrizikového zabezpečení, například do amerických státních dluhopisů, odtud název bez rizika. U všech finančních modelů se jako bezriziková sazba používá 10leté americké ministerstvo financí.

- Rm = roční návratnost trhu

- B = Beta akcií. Jde o měřítko volatility výnosů akcií ve srovnání s referenčním indexem, jako je S&P 500 nebo NIFTY 50. Vypočítává se pomocí historických výnosů akcií ve vztahu k referenčním výnosům. Poskytuje investorům pohled na -

- Pochopte směr pohybu akcií ve srovnání s trhem / benchmarkem

- Volatilita akcií ve srovnání s volatilitou trhu.

Část 2 - Náklady na dluh:

Ve srovnání s náklady na kapitál jsou náklady na dluh poměrně snadno vypočítatelné, protože se nejedná o očekávanou hodnotu v budoucnu, ale o předem stanovenou míru, na které se firma dohodla před vydáním dluhopisů investorům. Můžeme použít tržní úrokovou sazbu nebo skutečnou úrokovou sazbu, kterou firma slíbila držitelům dluhů. Příkladem může být firemní emise podnikových dluhopisů za úrokovou sazbu 8%. Zde, bez ohledu na převládající tržní sazby vkladů, společnost slíbila investorům kupónovou sazbu 8% ročně a částku jistiny při splatnosti.

Můžete si všimnout, že máme další faktor (1 - Tc) vynásobený náklady na dluh ve vzorci WACC. Je to proto, že tyto úrokové výdaje mají další daňové důsledky.

Rozšířená verze vzorce WACC pro společnosti, které upřednostňovaly akcie, je následující -

Vzorec WACC = Náklady na vlastní kapitál *% Vlastní kapitál + Náklady na dluh *% Dluh * (1 - daňová sazba) + Náklady na preferovanou akci *% preferovanou akci

Příklad vzorce WACC (s šablonou Excel)

Vezměme si praktický příklad k pochopení vzorce váženého průměru nákladů na kapitál (WACC) -

Tuto šablonu WACC Formula Excel si můžete stáhnout zde - Šablona WACC Formula Excel

Příklad č. 1

Předpokládejme, že společnost Photon limited, která potřebuje získat kapitál na nákup strojů, pozemky pro kancelářské prostory a nábor dalších zaměstnanců pro každodenní obchodní činnosti. Řekněme, že se firma rozhodla, že potřebuje částku 1 milion USD. Společnost může získat kapitál prostřednictvím 2 zdrojů - vlastního kapitálu a dluhu.

- Vydává 50 000 akcií po 10 $ a získává 500 000 $ prostřednictvím vlastního kapitálu. Jelikož investoři očekávají návratnost 7%, náklady na kapitál jsou 7%.

- Za zbývajících 500 000 USD společnost vydá 5 000 dluhopisů po 100 USD. Držitelé dluhopisů očekávají výnos 6%; proto bude Photonova cena dluhu 6%.

- Dále předpokládejme, že efektivní daňová sazba je 35%.

Nahrazení těchto hodnot ve WACC

Nyní tedy můžeme vypočítat vážený průměr nákladů na kapitál.

WACC vzorec = E / V * Re + D / V * Rd * (1-Tc)

tj. vzorec WACC = (500 000/1 000 000 * 0,07) + (500 000/1 000 000 * 0,06) * (1 - 0,35)

Výsledek tedy bude:

WACC kalkulačka

Můžete použít následující WACC Calculator.

| Náklady na vlastní kapitál | |

| % vlastního kapitálu | |

| Náklady na dluh | |

| % dluhu | |

| Sazba daně | |

| WACC vzorec = | |

| WACC vzorec = | [Náklady na kapitál x% vlastního kapitálu] + [Náklady na dluh x% z dluhu x (1 - daňová sazba)] | |

| [0 * 0] + [0 * 0 * (1 - 0)] = | 0 |

Relevance a použití

- Vzorec váženého průměru nákladů na kapitál poskytuje vážený průměr financování, který pomáhá určit, jaký úrok společnost dluží za každý dolar, který financuje.

- WACC vzorec jako metrika je užitečný pro představenstvo a obchodní ředitele k měření ekonomické proveditelnosti fúzí a akvizic a dalších anorganických růstových příležitostí. Čím nižší je WACC firmy, tím nižší je pro společnost financování nových podniků.

- Analytici cenných papírů, ratingové agentury a další analytici výzkumu hodnotí hodnotu investic a firem pomocí WACC. WACC vzorec lze použít při analýze diskontovaných peněžních toků k odvození čisté obchodní hodnoty firmy. Podobně jej lze použít při výpočtu překážkové rychlosti k odvození výpočtů návratnosti investic a ekonomických hodnot.

- V neposlední řadě mohou investoři pomocí WACC určit, zda má investice smysl pokračovat. Například pokud firma vygeneruje výnos 12%, ale WACC 14%, pak ztrácí 2% z každého utraceného dolaru. V takovém případě mohou investoři tuto investici vypustit ze svého portfolia.