Vzorec zlomového bodu | Kroky k výpočtu BEP (příklady)

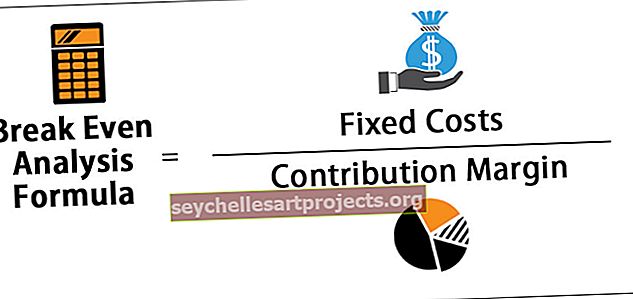

Vzorec pro výpočet bodu zlomu (BEP)

Vzorec pro bod zvratu (BEP) je velmi jednoduchý a jeho výpočet se provádí vydělením celkových fixních výrobních nákladů podílem příspěvku na jednotku vyrobeného produktu.

Příspěvkovou marži na jednotku lze vypočítat odečtením variabilních nákladů na výrobu každého produktu od prodejní ceny za jednotku produktu. Matematicky je reprezentován jako,

Marže příspěvku = prodejní cena za jednotku - variabilní cena za jednotku

Proto lze vzorec pro bod zvratu (BEP) v jednotkách rozšířit níže,

Kroky k výpočtu bodu zlomu (BEP)

- Krok 1: Nejprve je třeba vypočítat variabilní náklady na jednotku na základě variabilních nákladů z účtu zisků a ztrát a množství produkce. Variabilní náklady se budou lišit v přímé souvislosti s objemem výroby nebo prodeje. Variabilní náklady zahrnují především náklady na suroviny, náklady na palivo, náklady na balení a další náklady, které jsou přímo úměrné objemu výroby.

- Krok 2: Dále musí být fixní náklady vypočítány z účtu zisků a ztrát. Fixní náklady se neliší podle objemu výroby. Mezi fixní náklady patří (nikoli vyčerpávající) úrokové výdaje, zaplacené daně, nájemné, fixní platy, odpisy, mzdové náklady atd.

- Krok 3: Nyní se prodejní cena za jednotku vypočítá vydělením celkového provozního výnosu jednotkami výroby.

- Krok 4: Dále se rozpětí příspěvku na jednotku vypočítá odečtením variabilní ceny za jednotku od prodejní ceny za jednotku.

- Krok 5: Konečně je bod zvratu v jednotkách odvozen vydělením fixních nákladů v kroku 2 příspěvkovou marží na jednotku vypočítanou v kroku 4.

Příklady

Tuto šablonu Excel vzorce zlomového bodu si můžete stáhnout zde - Šablona Excel vzorce zlomového boduPříklad č. 1

Předpokládejme společnost ABC Ltd, která se zabývá výrobou widgetů. Fixní náklady představují až 80 000 USD, které se skládají z odpisů aktiv, platů vedoucích pracovníků, leasingu a daní z majetku. Na druhou stranu, variabilní náklady spojené s výrobou widgetů byly vypočteny na 0,70 USD za jednotku, která se skládá z nákladů na suroviny, mzdových nákladů a provize z prodeje. Prodejní cena widgetu je po 1,50 $.

Níže uvedená Šablona obsahuje údaje o společnosti ABC.

Marže příspěvku na jednotku

Marže příspěvku na jednotku = 1,50 $ - 0,70 $

- Marže příspěvku na jednotku = 0,80 $

Na základě výše uvedeného lze výpočet bodu zlomu provést jako

tj. body zvratu v jednotkách = 80 000 $ / 0,80 $

- Body zvratu v jednotkách = 100 000

Proto musí společnost ABC Ltd vyrábět a prodávat 100 000 widgetů, aby pokryla své celkové náklady, které se skládají z fixních i variabilních nákladů. Na této úrovni prodeje nebude společnost ABC Ltd dosahovat žádného zisku, ale bude jen zlomit.

Příklad č. 2

Uvažujme o restauraci PQR Ltd, která prodává pizzu. Prodejní cena je 15 $ za pizzu a měsíční prodej je 1 500 pizz. Dále jsou k dispozici následující informace za měsíc.

Variabilní náklady -

Variabilní cena = 8 000 $ + 1 000 $

- Variabilní cena = 9 000 $

Variabilní cena za jednotku = 9 000 USD / 1 500 = 6 USD

Fixní cena -

tj. Fixní cena = 4 000 $ + 3 000 $ + 1 300 $ + 700 $

- Fixní cena = 9 000 $

Marže příspěvku na jednotku -

Proto,

Marže příspěvku na jednotku = $ 15 - $ 6

- Marže příspěvku na jednotku = 9 $

Na základě výše uvedeného lze výpočet bodu zlomu určit jako,

tj. body zvratu v jednotkách = 9 000 $ / 9 $

- Body zvratu v jednotkách = 1 000

Proto musí společnost PQR Ltd prodat 1 000 pizz za měsíc, aby se vyrovnala. PQR však prodává 1 500 pizz měsíčně, což je více než zlomové množství, což naznačuje, že společnost vydělává na současné úrovni.

Kalkulačka bodu zlomu (BEP)

Můžete použít následující vzorec pro výpočet bodu zlomu.

| Fixní náklady | |

| Marže příspěvku | |

| Bod zvratu v jednotkách | |

| Bod zvratu v jednotkách |

|

|

Relevance a použití

Je velmi důležité porozumět konceptu bodu zvratu, který se používá k určení minimálního objemu prodejního množství požadovaného k dosažení žádného zisku bez ztráty situace, aby se pokryly fixní a variabilní náklady spojené s výrobou.

Jinými slovy se používá k posouzení, v jakém okamžiku se projekt stane ziskovým, a to tak, že se celkový výnos porovná s celkovými výdaji. V tomto okamžiku se musíte rozhodnout, zda je současný plán proveditelný nebo zda je třeba zvýšit prodejní cenu nebo zda je třeba řídit provozní náklady nebo zda je třeba revidovat cenu i náklady. Dalším velmi důležitým aspektem, který je třeba řešit, je, zda budou uvažované produkty úspěšné na trhu.

Stručně řečeno, bod zvratu by měl být proveden před zahájením podnikání, ať už jde o nový podnik nebo novou produktovou řadu, aby měl jasnou představu o souvisejících rizicích a rozhodl, zda to podnikání stojí za to.