Pohledávky - debet nebo kredit? (Nejlepší příklady, Zpracování v IFRS)

Jsou účty debetní nebo kreditní?

Pohledávky na účtu jsou peněžní příjmy, které věřitel obdrží na základě úvěrového období poskytovaného zákazníkům podle převládajícího tržního trendu. Podle zlatých účetních pravidel debet znamená aktiva a kredit závazky. Pohledávky na účtu představují transakční expozici ve formě přílivu hotovosti v blízké budoucnosti. Přímo nebo nepřímo totéž ukazuje, že účetní jednotka bude mít z této expozice prospěch. Odpověď na otázku, zda jsou debetní nebo kreditní pohledávky, je tedy velmi jednoduchá. Lze dojít k závěru, že pohledávka z účtu by měla být odepsána z účtu a měla by být viditelná na straně aktiv.

Zacházení s pohledávkami z účtu jako s debety nebo s kredity podle IFRS

Od 1. ledna 2018 byly v IFRS 15 vydány podrobné pokyny pro uznané pohledávky z účtu a v případě, že je třeba je odepsat nebo připsat na vrub.

Podle standardu lze pohledávku na účtu - kreditní nebo debetní uznat jako výnos z uspokojení kterékoli z následujících údajů:

- Zákazník přijímá a spotřebovává výhody poskytované účetní jednotkou, protože účetní jednotka provádí současně;

- Výkon účetní jednotky zlepšuje aktivum, které zákazník ovládá, když se aktivum rozvíjí / dodává; nebo

- Subjekt vytvoří takový produkt / poskytuje takovou službu, která nemá žádné alternativní použití, a subjekt má vymahatelné právo obdržet protiplnění za dokončené plnění.

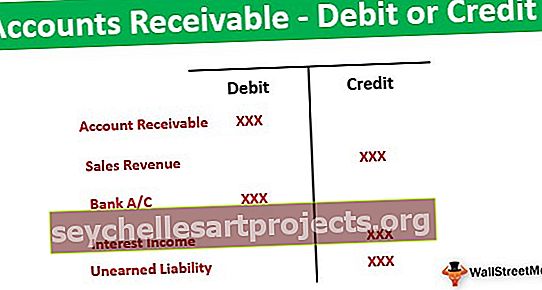

Pokud je splněna některá z výše uvedených podmínek, je třeba předat následující záznam:

Pokud je vystavena faktura, výše uvedené pohledávky z účtu budou zveřejněny jako pohledávky z obchodního styku v rámci krátkodobých aktiv. Pokud to však není fakturováno, bude to stejné spolu s fakturovanými obchodními pohledávkami uvedeno jako „Nezasloužená aktiva“.

V případě předběžného přijetí od zákazníka standard poskytuje pokyny, jak postupovat o krok napřed, než je běžné účtování. Standard popisuje, že pokud mezi zálohou a předáním zboží / poskytnutím služby existuje významný časový odstup delší než jeden rok, pak v této záloze existuje složka půjčky. V opačném případě budou přímo zaznamenány jako závazek jejich připsáním.

Pokud tedy věřitel obdrží zálohu a časová mezera je kratší než jeden rok, bude předán následující účetní záznam:

Pokud je však časový rozdíl delší než jeden rok, účetní jednotka bude muset identifikovat úrokovou složku a bude předán následující záznam účtu:

Pohledávky na účtu po vystavení faktur.

Obecně platí, že v podnikání budou první produkty / služby dodávány zákazníkovi. Po dokončení závazku bude vystavena faktura a podle toho proběhne peněžní tok. Pokud v tomto procesu zákazník provede platbu na základě vystavení faktury, bude hodnota obchodních pohledávek vždy kladná. Ukazuje, že účetní jednotka je oprávněna obdržet určitou částku po dokončení stanoveného období.

Kdykoli se tedy údaje o pohledávkách na účtu budou účtovat po splnění závazků, budou na debetní straně a měly by být zaparkovány na straně aktiv v rozvaze.

Pohledávky v případě zálohy

V konkrétním podniku je vždy nutné, aby zákazník provedl zálohu, aby zahájil dodávku produktu nebo poskytnutí služby. Například telekomunikační průmysl, ve kterém zákazníci nakupují předplacené karty. V takovém scénáři nebudou faktury vzneseny v okamžiku přijetí platby.

- Bude přijata první platba, poté budou dodány produkty / služby a na konci budou vystaveny faktury.

- V takovém případě budou údaje o pohledávkách na účtu záporné, protože to přímo zaváže účetní jednotku k poskytnutí závazků ve stanovené době a za stanovených podmínek.

- Taková záloha bude připsána, protože bude spojena se službami / povinnostmi vůči věřitelům.

Z výše uvedené diskuse tedy může být zřejmé, že pohledávky z účtu po vystavení faktur budou odečteny z výnosů z prodeje, a proto budou viditelné pod položkou Aktiva pod aktuálními aktivy. Pokud však byla částka přijata jako záloha před plněním závazku k plnění, bude se taková pohledávka na Účtu považovat za závazek. Bude připsána na bankovní účet a zveřejněna na straně odpovědnosti v rámci aktuálního závazku.

Závěr

V moderním scénáři drží pohledávka jednu z nejdůležitějších pozic, protože je podstatnou součástí oběžných aktiv. V minulosti došlo k velkým podvodům manipulací s pohledávkami na účtech, a proto je velmi důležité zajistit jejich správné zveřejnění. Z výše uvedené diskuse je zřejmé, že pohledávka z účtu bude zpravidla odepsána, pokud to bude považováno za post-vystavení faktury. Pokud to však souvisí s potvrzením od zákazníka předem, je třeba jej připsat. Odborníci budou muset použít svůj úsudek k určení, zda existuje nějaká významná část financování, či nikoli při zaznamenávání nezaslouženého závazku.

Článek doporučení

Tento článek byl průvodcem k pohledávkám - debetním nebo kreditním. Zde diskutujeme IFRS zacházení s pohledávkami spolu s příklady a vysvětleními. Více o účetnictví se dozvíte z následujících článků -

- Nejlepší příklady pohledávek

- Přehled financování pohledávek

- Výpočet poměru obratu pohledávek <