Teorie objednávek (definice, příklady) | Klady, zápory, omezení

Co je to teorie Pecking Order?

Teorie seskupování objednávek odkazuje na teorii s ohledem na kapitálovou strukturu společnosti, kde jsou manažeři povinni dodržovat stanovenou hierarchii při výběru zdrojů financování ve společnosti, kde je podle hierarchie dána přednost vnitřnímu financování, pak do externích zdrojů, když nelze získat dostatek finančních prostředků prostřednictvím interního financování, kde bude nejprve zvážena emise dluhu, aby se vytvořily finanční prostředky, a nakonec vlastní kapitál, pokud také finanční prostředky nelze získat dluhem.

Tuto teorii poprvé navrhl Donaldson v roce 1961 a později ji upravili Myers a Majluf v roce 1984. Tato teorie nemusí být vždy optimálním způsobem, ale poskytuje vodítko, jak zahájit financování.

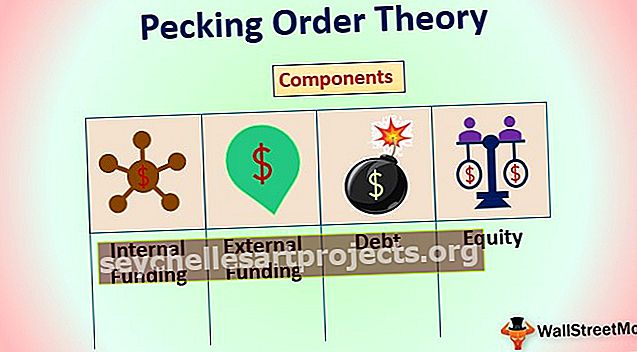

Složky teorie objednávek kapitálové struktury

Obecně se metoda získávání finančních prostředků pro projekt nebo společnost dělí na interní a externí financování.

# 1 - Interní financování

Interní financování / financování pochází z nerozděleného zisku, který společnost má. Proč finanční ředitelé preferují interní financování? Protože je snazší získat financování, jsou počáteční náklady na nastavení financování téměř nulové - protože nejsou zapojeni žádní bankéři. I když je interní financování velmi snadné a jednoduché, existují důvody, proč by nemělo být upřednostňováno. Jedním z nich je, že převod rizika ztrát stále zůstává ve společnosti.

Pokud společnost přijímá rizikový projekt, ale jejich rizikové preference jsou nízké, pak interní financování není optimálním způsobem financování projektu. Druhým důvodem je zdanění. Přijetím dluhu může společnost snížit své daně na základě výše úroků, které z dluhu platí. Interní financování má přísnější předpisy o tom, jak lze fondy investovat bez daně. Především pro interní financování rozpočtu projektu musí mít společnost dostatek finančních prostředků - což omezuje další způsoby, jak lze kapitál využít.

# 2 - Externí financování

Externí financování může být dvou typů. Přijetím požadovaného rozpočtu jako půjčky nebo prodejem části podílu společnosti jako vlastní kapitál. Probíhá celá diskuse o tom, jak zvolit optimální kapitálovou strukturu, která může společnosti pomoci minimalizovat náklady na kapitál a maximalizovat přenos rizik. Tato diskuse je však mimo rozsah tohoto článku a v jiném článku se jí budeme věnovat samostatně. Nyní se podívejme na podrobnosti o každém typu financování.

# 3 - Dluh

Jak název napovídá, dluhové financování je místo, kde společnost získává požadovanou částku prostřednictvím půjčky - buď prodejem dluhopisů, pokud chce společnost získat půjčky na obchodovatelném trhu, nebo zastavením aktiv, pokud chce společnost získat půjčky prostřednictvím bankovního systému. Každý z těchto způsobů má své vlastní výhody a nevýhody, jak získat půjčku. Zvyšování tržnosti umožní společnosti zvolit si vlastní úrokové sazby a podle toho ocenit své dluhopisy.

Společnost bude mít také flexibilitu zpětný odkup dluhopisů, pokud chce nebo vytvoří strukturu dluhopisů, která podporuje provozní strukturu společnosti. Dluhopisy však ve skutečnosti nejsou ideálním způsobem, pokud se chce společnost ujistit o financování. Mnoho věcí by mohlo jít proti společnosti a zároveň získávat peníze z obligací. I když je to trochu drahé a společnost musí zastavit aktiva, získávání peněz prostřednictvím bankovních půjček dává společnosti záruku, že peníze budou získány.

# 4 - Vlastní kapitál

Žádný šéf společnosti by nechtěl prodat část své společnosti, pokud to nebude považováno za nutné. Existují však případy, kdy jediným způsobem, jak získat peníze, je prodej společnosti. Ať už jde o selhání společnosti získat peníze prostřednictvím dluhu, nebo je to neschopnost společnosti udržet si dostatečné portfolio pro získávání peněz prostřednictvím bankovních půjček, společnost může vždy prodat část sebe sama, aby získala peníze.

Velkou výhodou kapitálového financování je, že není riskantní. Je zcela závislé na kupujícím, aby vlastnil podíl ve společnosti, a převod rizika je v tomto případě stoprocentní. Společnost není povinna akcionáři nic platit.

POT říká, že pořadí, ve kterém se společnost snaží získat financování, je:

Interní financování -> Dluh -> Vlastní kapitál.

Základní povaha POT vychází z informační asymetrie - kde jedna strana má společnost lepší informace než druhá (v případě externího financování). Pro kompenzaci informační asymetrie a přenosu rizika je externí financování obecně dražší než interní financování. Držitelé akcií, kteří nesou nejvyšší riziko, obecně požadují více výnosů než držitelé dluhů - ačkoli společnost nemá žádnou povinnost tyto výnosy dodržovat.

Ukázky teorie objednávek

Následuje příklad teorie hierarchického pořadí

# 1. Základní příklad teorie objednávek kapitálové struktury

Zvažte následující situaci. Společnost musí získat 100 milionů USD na rozšíření svého produktu do různých zemí. Dále jde o finanční strukturu společnosti.

- Společnost má ve svých rozvahách čistý zisk, hotovost a další ekvivalenty 210 milionů USD

- Banka souhlasila s poskytnutím půjčky společnosti ve výši 8,5%, a to kvůli dluhovému hodnocení společnosti

- Společnost může získat vlastní kapitál, ale se slevou 7,5%, tj. Pokud společnost vydá další kola financování, cena akcií společnosti by poklesla o 7,5%, což je míra, jakou může společnost získat financování.

Pokud společnost musí získat finanční prostředky na projekt, může tak učinit buď jednou, nebo kombinací výše uvedených metod. Teorie hierarchického pořadí říká, že náklady na financování budou ve výše uvedeném případě vzestupně. Pojďme si to vypočítat sami a pokusme se to ověřit.

- Případ 1 : Pokud společnost použije své finanční prostředky a další ekvivalenty k financování projektu, náklady na financování by byly 100 milionů USD. Nebudou žádné další náklady, s výjimkou příležitostných nákladů na peníze. Oceňování nákladů příležitosti je úplně jiný předmět.

- Případ 2 : Pokud společnost použije k získání svých finančních prostředků dluh, vrátí zisk společnosti o 8,5 milionu dolarů - který bude vyplacen jako úrok. Společnost však bude mít při využívání dluhového financování daňové výhody. Úrok bude daňově odečitatelný, takže efektivní úroková sazba bude nižší než skutečná úroková sazba. Celkové roční náklady by proto byly nižší než 108,5 milionů USD, ale vyšší než 100 milionů USD.

- Případ 3 : Pokud společnost získává prostředky prostřednictvím vlastního kapitálu, bude ji to stát 108,12 milionu USD (100 milionů děleno 92,5% - 7,5% sleva na získání dalšího vlastního kapitálu)

Nyní, v závislosti na preferencích rizika společnosti, může finanční ředitel rozhodnout, jak odpovídajícím způsobem zvýšit kapitál.

# 2. Reálný praktický příklad teorie objednávek (Uber)

Chcete-li zjistit, zda a jak platí teorie Pecking Order v reálném životě; uvažujme o několika společnostech a o tom, jak získali financování. Jelikož se jedná o skutečné společnosti, pořadí, v jakém financování získali, bude mít mnoho dalších proměnných, které hrají roli při rozhodování. Když byla například vyvinuta teorie, byl koncept rizikového kapitálu ve velmi rodící se fázi. To ztěžuje pochopení toho, kde se v teorii hierarchie drží rizikový kapitál. Je to druh soukromého kapitálu, ale má také podobnosti s interním financováním, protože nic není zastaveno. Má také charakteristiky vůči vlastnímu kapitálu - protože investoři rizikového kapitálu očekávají více než obecný vlastní kapitál - protože nesou riziko.

Následující obrázek ukazuje, jak kola financování Uberu prošla. Použijme pouze několik příkladů k prokázání POT a pár k vyvrácení POT.

Kde POT drží: První kolo financování podle očekávání zvýší zakladatelé společnosti Uber - Letter one Holdings SA. V roce 2016 použili 200 000 USD ze svých vlastních peněz bez jakýchkoli závazků. První dluhové kolo pro Uber se objevilo v roce 2016, kdy získalo 1,2 miliardy USD, což je post, že Uber měl další dluhové kolo, kde získalo 2 miliardy USD. V poslední době Uber získal přibližně 500 milionů USD prostřednictvím Počáteční veřejné nabídky. Jedná se o klasický scénář, kdy POT platí a společnost sledovala konkrétní hierarchii, aby získala peníze na expanzi.

Kde POT selhal: Nicméně předtím, než společnost získala první kolo dluhu v roce 2016 a po prvním kole interního financování v roce 2016, měla více než 6 kol financování, kde získala přibližně 2 miliardy USD prodejem vlastního kapitálu - soukromě. Teorie objednávek je založena na informační asymetrii a takové případy v ní nejsou zahrnuty. Toto je omezení teorie hierarchického pořadí.

Výhody: Kde je POT užitečný?

- POT je platný a užitečný návod k ověření, jak informační asymetrie ovlivňuje náklady na financování.

- Poskytuje cenný směr, jak získat financování nového projektu.

- Může vysvětlit, jak lze informace použít ke změně nákladů na financování.

Nevýhody: Kde POT selže?

- Tato teorie je velmi omezená při určování počtu proměnných, které ovlivňují náklady na financování.

- Neposkytuje žádné kvantitativní měřítko toho, jak tok informací ovlivňuje náklady na financování.

Omezení teorie objednávek

- Omezeno na teorii.

- Teorie pořadí skládání nemůže být užitečná při provádění praktických aplikací kvůli teoretické povaze.

- Omezuje typy financování.

- Do teorie nelze zahrnout nové typy financování.

- Velmi stará teorie, která nebyla aktualizována novými finančními metodami získávání finančních prostředků.

- Do nákladů na financování není zahrnuto žádné riziko vs. odměna.

Důležité body teorie objednávek

Pecking Order Theory helps only in analyzing a decision but not in actually made it. Nepomůže při výpočtu nákladů a při pohledu na příklad společnosti Uber vysvětlí, že ve skutečnosti společnosti ve skutečnosti nenásledují ve stejném pořadí.

Závěr

POT popisuje, co a jak by se mělo získat financování, aniž by poskytl kvantitativní metriku pro měření toho, jak je to nutné. POT lze použít jako vodítko při výběru kola financování, ale existuje spousta dalších metrik. Použití POT ve směsi dalších metrik poskytne užitečný způsob, jak rozhodnout o financování.