Provozní cyklus (definice, příklad) | Jak interpretovat?

Jaký je operační cyklus?

Provozní cyklus, známý také jako hotovostní cyklus společnosti, je poměr aktivity, který měří průměrnou dobu potřebnou k přeměně zásob společnosti na hotovost. Tento proces výroby nebo nákupu zásob, prodeje hotových výrobků, přijímání hotovosti od zákazníků a jejich použití k opětovnému nákupu / výrobě zásob je nikdy nekončící cyklus, pokud společnost zůstane v provozu.

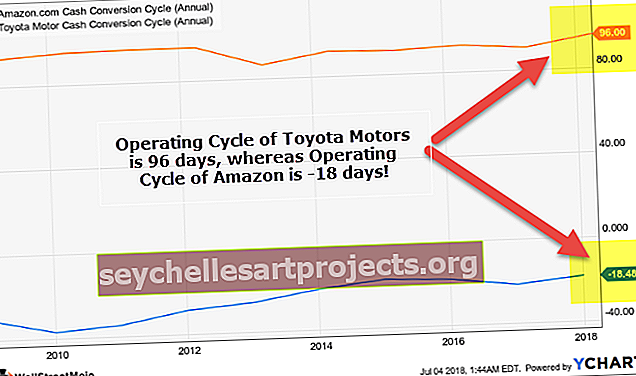

Jak vidíme níže, hotovostní cyklus společnosti Toyota Motors je 96 dní, zatímco pro Amazon je to - 18 dní. Které společnosti z těchto dvou se daří lépe?

Jak interpretovat provozní cyklus?

Viz schéma provozního cyklu.

Tento cyklus poskytuje pohled na provozní efektivitu společnosti. To je užitečné při odhadu hotovostního cyklu v požadavku na provozní kapitál pro udržení nebo rozšíření činnosti organizace. Kratší hotovostní cyklus naznačuje, že společnost obnovuje své investice rychleji, a proto má méně hotovosti vázané na provozní kapitál. OC se však v různých průmyslových odvětvích liší, někdy se u některých odvětví prodlužuje na více než rok, například u společností na stavbu lodí.

Hrubý vs. čistý provozní cyklus

Hrubý provozní cyklus (GOC) je časové období po nákupu surovin do jeho transformace na hotovost. Podle vzorce lze čas rozdělit na období držení zásob a období inkasa pohledávek. Zde období skladování zahrnuje období držení surovin, období zpracování a období držení hotových výrobků.

- GOC = Období zadržování zásob + Období inkasa pohledávek

- Nebo hrubé OC = období zadržení suroviny + období rozpracovanosti + období zadržení hotového zboží + období inkasa pohledávek

Čistý provozní cyklus (NOC) označuje časové období mezi platbou za zásoby a hotovostí získanou prodejem pohledávek. Je také známý jako hotovostní konverzní cyklus (CCC).

- NOC = doba splatnosti hrubého cyklu věřitele

- NOC je považován za logičtější přístup, protože závazky jsou považovány za zdroj provozní hotovosti nebo provozního cyklu pracovního kapitálu pro společnost.

Příklad pracovního cyklu APPLE (NEGATIVNÍ)

Podívejme se na hotovostní cyklus společnosti Apple. Upozorňujeme, že peněžní cyklus společnosti Apple je negativní.

zdroj: ycharts

- Zásoba Apple Days Inventory ~ 6 dní. Apple má efektivní produktové portfolio a jeho efektivní smluvní výrobci dodávají produkty rychle.

- Prodeje Apple Days prodejní ~ 50 dní. Apple má hustou síť maloobchodních prodejen, kde dostávají výplaty většinou hotovostí nebo kreditní kartou.

- Apple Days Payable Oustanding je ~ 101 dní. Vzhledem k velkým objednávkám dodavatelům je Apple schopen vyjednat lepší úvěrové podmínky.

- Provozní cyklus Apple = 50 dní + 6 dní - 101 dní ~ -45 dní (záporný hotovostní cyklus)

Příklad - L&T vs. budoucí maloobchod

Zdroj: Výroční zpráva FY17 skupiny L&T a budoucího maloobchodu

Stáhněte si Excel pro L&T Group vs. Future Retail.

- Jako samostatný údaj tento cyklus neznamená mnoho. Místo toho je třeba jej sledovat v průběhu času a napříč konkurenty.

- V případě L&T se počet ve FY17 oproti FY16 zlepšil kvůli poklesu průměrných zásob a pohledávek, i když se zvýšily tržby a COGS.

- Negativní CCC znamená, že L&T dostávají zákazníci zaplaceno mnohem dříve než platby dodavatelům.

- Jedná se o bezúročný způsob financování provozního cyklu v požadavcích na provozní kapitál výpůjčkami od dodavatelů. U Future Retail je DIO ve srovnání s L&T mnohem vyšší, protože první musí kvůli povaze svého podnikání udržovat vyšší úroveň zásob.

- Srovnání hotovostního cyklu napříč průmyslovými odvětvími proto nemusí být proveditelné.

Závěr

Provozní cyklus pracovního kapitálu je ukazatelem efektivity v řízení. Čím delší je hotovostní cyklus společnosti, tím větší je požadavek na provozní kapitál. Proto na základě doby trvání hotovostního cyklu odhadují firmy požadavek na provozní kapitál a jsou financovány komerčními bankami. Snížení hotovostního cyklu pomáhá uvolnit hotovost, a tím zlepšit ziskovost. Peněžní cyklus lze zkrátit prodloužením platebních podmínek dodavatelů, udržováním optimální úrovně zásob, zkrácením pracovního toku výroby, řízením plnění objednávek a zlepšením procesu účtování pohledávek.